商业银行会计报表201412

- 格式:xls

- 大小:94.50 KB

- 文档页数:1

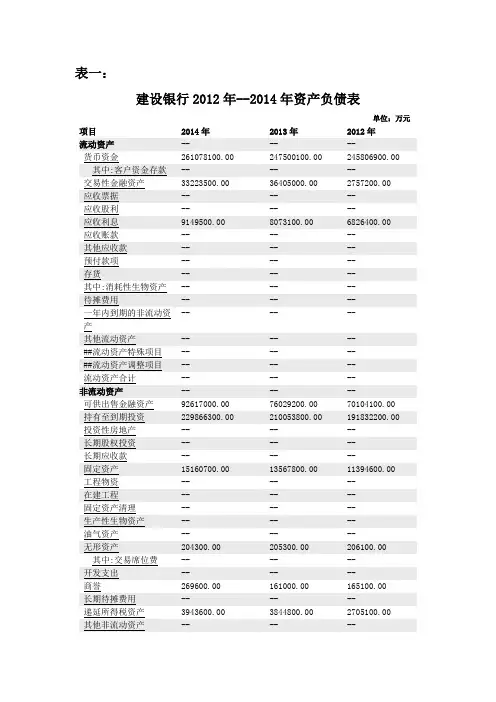

表一:建设银行2012年--2014年资产负债表单位:万元项目2014年2013年2012年流动资产-- ----货币资金261078100.00 247500100.00245806900.00其中:客户资金存款-- ----交易性金融资产33223500.00 36405000.002757200.00应收票据-- ----应收股利-- ----应收利息9149500.00 8073100.006826400.00应收账款-- ----其他应收款-- ----预付款项-- ----存货-- ----其中:消耗性生物资产-- ----待摊费用-- ----一年内到期的非流动资-- ----产其他流动资产-- ----##流动资产特殊项目-- ----##流动资产调整项目-- ----流动资产合计-- ----非流动资产-- ----可供出售金融资产92617000.00 76029200.0070104100.00持有至到期投资229866300.00 210053800.00191832200.00投资性房地产-- ----长期股权投资-- ----长期应收款-- ----固定资产15160700.00 13567800.0011394600.00工程物资-- ----在建工程-- ----固定资产清理-- ----生产性生物资产-- ----油气资产-- ----无形资产204300.00 205300.00206100.00其中:交易席位费-- ----开发支出-- ----商誉269600.00 161000.00165100.00长期待摊费用-- ----递延所得税资产3943600.00 3844800.002705100.00其他非流动资产-- ----##非流动资产特殊项目-- ----##非流动资产调整项目-- ----非流动资产合计-- ----金融类资产-- ----17080100.00 18973700.0021971300.00投资-贷款及应收款项(应收款项类投资)结算备付金-- ----其中:客户备付金-- ----存放同业款项26646100.00 32128600.0058589800.00贵金属4793100.00 3563700.003841900.00拆出资金24852500.00 15206500.0012965300.00衍生金融资产1376900.00 1891000.001267100.00买入返售金融资产27375100.00 28144700.0031668500.00发放贷款和垫款922291000.00 836136100.00730987900.00应收保费-- ----应收代位追偿款-- ----应收分保账款-- ------ ----应收分保未到期责任准备金应收分保未决赔款准备-- ----金-- ----应收分保寿险责任准备金应收分保长期健康险责-- ----任准备金保户质押贷款-- ----定期存款-- ----存出保证金-- ----存出资本保证金-- ----独立账户资产-- ----其他资产2601400.00 2601100.002333500.00资产总计-- ----##资产特殊项目1884200.00 1835500.001859800.00##资产调整项目-- ----资产总计1674413000.00 1536321000.001397282800.00流动负债-- ----短期借款-- ----其中:质押借款-- ----交易性金融负债29600900.00 38038000.003725100.00应付票据-- ----应付账款-- ----应付短期债券-- ----预收款项-- ----应付职工薪酬3453500.00 3408000.003277200.00应付股利-- ----应交税费6264400.00 6020900.005327100.00应付利息18587400.00 15362700.0012321500.00其他应付款-- ----预提费用-- ----递延收益-- ----一年内到期的非流动负-- ----债其他流动负债-- ----##流动负债特殊项目-- ----##流动负债调整项目-- ----流动负债合计-- ----非流动负债-- ----长期借款-- ----应付债券43165200.00 35754000.0026299100.00长期应付款-- ----专项应付款-- ----预计负债706800.00 501400.00505800.00递延所得税负债40100.00 13800.0033200.00其他非流动负债-- ----##非流动负债特殊项目-- ----##非流动负债调整项目-- ----非流动负债合计-- ----金融类负债-- ----向中央银行借款9121600.00 7915700.00628100.00100411800.00 69209500.0097748700.00同业及其他金融机构存放款项拆入资金20240200.00 15591700.0012025600.00衍生金融负债1237300.00 1987200.001154100.00卖出回购金融资产款18152800.00 6187300.00236000.00吸收存款1289867500.00 1222303700.001134307900.00代理买卖证券款-- ----代理承销证券款-- ----存入保证金-- ----预收保费-- ----应付手续费及佣金-- ----应付分保账款-- ----应付赔付款-- ----应付保单红利-- ----保户储金及投资款-- ----未到期责任准备金-- ----未决赔款准备金-- ----寿险责任准备金-- ----长期健康险责任准备金-- ----独立账户负债-- ----其他负债8327200.00 6594200.004738900.00负债合计-- ----##负债特殊项目-- ----##负债调整项目-- ----负债合计1549176700.00 1428888100.001302328300.00所有者权益(或股东权益)-- ----实收资本(或股本)25001100.00 25001100.0025001100.00资本公积13511800.00 13511800.0013521700.00盈余公积13051500.00 10797000.008671800.00未分配利润55870500.00 44408400.0039103400.00减:库存股-- ----一般风险准备16949600.00 15383500.008048300.00外币报表折算差额-- ---481800.00未确认投资损失-- ------ ----其他储备(公允价值变动储备)专项储备-- ------ --302300.00##归属母公司所有者权益特殊项目##归属母公司所有者权-- ----益调整项目归属母公司股东权益合124217900.00 106595100.0094166800.00计少数股东权益1018400.00 837800.00787700.00##所有者权益调整项目-- ----125236300.00 107432900.0094954500.00所有者权益(或股东权益)合计负债和所有者(或股东权-- ----益)总计##负债和权益特殊项目-- ----##负债和权益调整项目-- ----1674413000.00 1536321000.001397282800.00负债和所有者权益(或股东权益)总计表二:建设银行2012--2014利润分配表单位:万元项目2014年2013年2012年营业收入-- -- --一、营业总收入57047000.00 50860800.00 46074600.00营业收入57047000.00 50860800.00 46074600.00利息净收入43739800.00 38954400.00 35320200.00其中:利息收入73912600.00 64625300.00 60324100.00其中:利息支出30172800.00 25670900.00 25003900.00手续费及佣金净收入10851700.00 10428300.00 9350700.00其中:手续费及佣金收11223800.00 10743200.00 9621800.00入372100.00 314900.00 271100.00其中:手续费及佣金支出-- -- --其中:代理买卖证券业务净收入-- -- --其中:证券承销业务净收入-- -- --其中:受托客户资产管理业务净收入已赚保费-- -- --保险业务收入-- -- --其中:分保费收入-- -- --减:分出保费-- -- --提取未到期责任准备-- -- --金其他营业收入1703000.00 797800.00 686700.00##营业收入特殊项目-- -- --##营业收入调整项目-- -- --营业支出-- -- --二、营业总成本27322300.00 23063600.00 21046000.00营业支出27322300.00 23063600.00 21046000.00退保金-- -- --赔付支出-- -- --减:摊回赔付支出-- -- --提取保险责任准备金-- -- --减:摊回保险责任准备-- -- --金保单红利支出-- -- --分保费用-- -- --业务及管理费15982500.00 14869200.00 13456600.00减:摊回分保费用-- -- --保险手续费及佣金支出-- -- --其他营业成本1650400.00 708700.00 562000.00营业成本-- -- --营业税金及附加3498300.00 3164800.00 3023300.00销售费用-- -- --管理费用-- -- --财务费用-- -- --资产减值损失6191100.00 4320900.00 4004100.00 ##营业总成本特殊项目-- -- --##营业总成本调整项目-- -- --特别收益/收入-- -- --三、非经营性净收益-- -- --公允价值变动净收益-26300.00 -132500.00 -66100.00投资净收益602000.00 631800.00 632700.0024500.00 6000.00 2800.00其中:对联营合营企业的投资收益汇兑收益176800.00 181000.00 150400.00 ##非经营性净收益特殊-- -- --项目-- -- --##非经营性净收益调整项目营业利润-- -- --四、营业利润29724700.00 27797200.00 25028600.00加:营业外收入316000.00 273700.00 194100.00减:营业外支出132100.00 90300.00 78800.00-- -- --其中:非流动资产处置净损失加:##影响利润总额的其-- -- --他科目-- -- --加:##影响利润总额的调整项目利润总额-- -- --五、利润总额29908600.00 27980600.00 25143900.00减:所得税费用7083900.00 6468400.00 5783700.00加:未确认的投资损失-- -- ---- -- --加:##影响净利润的其他科目加:##影响净利润的调整-- -- --项目净利润-- -- --六、净利润22824700.00 21512200.00 19360200.0022783000.00 21465700.00 19317900.00归属于母公司所有者的净利润少数股东损益41700.00 46500.00 42300.00##加:影响母公司净利润-- -- --的特殊项目-- -- --##加:影响母公司净利润的调整项目其他综合收益-- -- --七、其他综合收益2370100.00 -2342200.00 -357400.00-- -- --加:##影响综合收益总额的调整项目八、综合收益总额25194800.00 19170000.00 19002800.00归属于母公司所有者的综25123100.00 19128600.00 18958500.00合收益总额71700.00 41400.00 44300.00归属于少数股东的综合收益总额-- -- --加:##影响母公司综合收益总额的调整项目每股收益-- -- --基本每股收益0.00 0.00 0.00稀释每股收益0.00 0.00 0.00表三:建设银行2012--2014现金流量表单位:万元项目2014年2013年2012年一、经营活动产生的现金流量-- ----销售商品、提供劳务收到的现金-- ----收到的税费返还-- ----客户存款和同业存放款项净增加额94765300.00 61301700.00137356200.00向中央银行借款净增加额1160500.00 7311600.00409000.00向其他金融机构拆入资金净增加额3625600.00 3881600.004227800.00收回已核销贷款-- ----收取利息、手续费及佣金的现金83840500.00 73943800.0068520100.00处置交易性金融资产净增加额-- ----回购业务资金净增加额-- ----收到原保险合同保费取得的现金-- ----收到再保业务现金净额-- ----保户储金及投资款净增加额-- ----收到其他与经营活动有关的现金2951700.00 1676500.001078300.00 ##经营活动现金流入特殊项目20852800.00 53483500.005715900.00 ##经营活动现金流入调整项目-- ----经营活动现金流入小计207196400.00 201598700.00217307300.00购买商品、接受劳务支付的现金-- ----支付给职工以及为职工支付的现金9153700.00 8565300.007693200.00支付的各项税费11242200.00 9471400.008769600.00客户贷款及垫款净增加额88315800.00 111643300.00102858800.00存放中央银行和同业款项净增加额18477300.00 3391500.0021206200.00拆出资金净增加额7496900.00 5110800.00618600.00支付手续费及佣金的现金26554200.00 22178800.0020454200.00支付原保险合同赔付款项的现金-- ----支付再保业务现金净额-- ----支付保单红利的现金-- ----支付其他与经营活动有关的现金5824100.00 3383300.006087900.00 ##经营活动现金流出特殊项目8437100.00 33261400.0012737500.00 ##经营活动现金流出调整项目-- ----经营活动现金流出小计175501300.00 197005800.00180426000.00 ##经营活动现金流量净额调整项目-- ----经营活动产生的现金流量净额31695100.00 4592900.0036881300.00二、投资活动产生的现金流量-- ----收回投资收到的现金50366200.00 73016000.0060834500.00取得投资收益收到的现金50400.00 46100.0025000.00203000.00 185100.00120000.00处置固定资产、无形资产和其他长期资产收回的现金净额处置子公司及其他营业单位收到的现-- ----金净额收到其他与投资活动有关的现金-- ----##投资活动现金流入特殊项目-- ----##投资活动现金流入调整项目-- ----投资活动现金流入小计50619600.00 73247200.0060979500.003549000.00 3840600.003493900.00购建固定资产、无形资产和其他长期资产支付的现金投资支付的现金81030400.00 97199800.0073041700.00取得子公司及其他营业单位支付的现428900.00 25000.0029400.00金净额质押贷款净增加额-- ----支付其他与投资活动有关的现金-- ----##投资活动现金流出特殊项目-- ----##投资活动现金流出调整项目-- ----投资活动现金流出小计85008300.00 101065400.0076565000.00 ##投资活动现金流量净额调整项目-- ----投资活动产生的现金流量净额-34388700.00 -27818200.00-15585500.00三、筹资活动产生的现金流量-- ----吸收投资收到的现金13000.00 5100.00333200.00其中:子公司吸收少数股东投资收到13000.00 5100.00333200.00的现金发行债券收到的现金4223800.00 199700.004195100.00取得借款收到的现金-- ----收到其他与筹资活动有关的现金-- ----##筹资活动现金流入特殊项目-- ----##筹资活动现金流入调整项目-- ----筹资活动现金流入小计4236800.00 204800.004528300.00偿还债务支付的现金2250000.00 --556200.008271800.00 7458900.005922000.00分配股利、利润或偿付利息支付的现金其中:子公司支付给少数股东的股利、-- ----利润或偿付的利息支付其他与筹资活动有关的现金-- --128800.00 ##筹资活动现金流出特殊项目-- ----##筹资活动现金流出调整项目-- ----筹资活动现金流出小计10521800.00 7458900.006607000.00 ##筹资活动流量现金净额调整项目-- ----筹资活动产生的现金流量净额-6285000.00 -7254100.00-2078700.00四、现金及现金等价物-- ----汇率变动对现金及现金等价物的影响273100.00 -335300.00-171400.00 ##影响现金及现金等价物的其他科目-- ----##影响现金及现金等价物的调整项目-- ----五、现金及现金等价物净增加额-- ----现金及现金等价物净增加额-8705500.00 -30814700.0019045700.00加:期初现金及现金等价物余额44077300.00 74892000.0055846300.00-- ----##现金及现金等价物净增加额的特殊项目##现金及现金等价物净增加额的调整-- ----项目期末现金及现金等价物余额35371800.00 44077300.0074892000.00将净利润调节为经营活动的现金流量-- ----1.将净利润调节为经营活动现金流量-- ----净利润22824700.00 21512200.0019360200.00加:少数股东损益-- ----加:资产减值准备6191100.00 4320900.004004100.00固定资产折旧1781100.00 1541600.001388900.00无形资产摊销-- ----长期待摊费用摊销-- ----待摊费用减少(减:增加) -- ----预提费用增加(减:减少) -- ----处置固定资产、无形资产和其他长期-10800.00 -16900.00-6700.00资产的损失固定资产报废损失-- ----公允价值变动损失26300.00 132500.0066100.00财务费用-- ----投资损失-- ----递延所得税资产减少-- ----递延所得税负债增加-- ----存货的减少-- ----经营性应收项目的减少-111730500.00 -151394000.00-140096900.00经营性应付项目的增加112335100.00 128168000.00152558600.00其他-- ----278100.00 328600.00-393000.00##(附注)经营活动现金流量净额特殊项目##(附注)经营活动现金流量净额调整-- ----项目(附注)经营活动产生的现金流量净额31695100.00 4592900.0036881300.00 ##加:经营流量净额前后对比调整项-- ----目2.不涉及现金收支的投资和筹资活动-- ----债务转为资本-- ----一年内到期的可转换公司债券-- ----融资租入固定资产-- ----3.现金及现金等价物净变动情况-- ----现金的期末余额35371800.00 44077300.0074892000.00减:现金的期初余额44077300.00 74892000.0055846300.00加:现金等价物的期末余额-- ----减:现金等价物的期初余额-- ----##(附注)现金特殊项目-- ----##(附注)现金调整项目-- ----(附注)现金及现金等价物净增加额-8705500.00 -30814700.0019045700.00 ##加:现金净额前后对比调整项目-- ----。

2014财务报表的构成与分类第一篇:2014财务报表的构成与分类2014财务报表的构成与分类财务报表是财务报告的主要组成部分,它所提供的会计信息具有重要作用,一套完整的财务报表包括资产负债表、利润表、现金流量表、所有者权益变动表和财务报表附注。

同时,它按照不同的标准又有不同的分类。

财务报表的定义企业的财务报告是反映企业财务状况的综合性报告,它主要有各种财务报表组成。

财务报表是会计主体对外提供的反映会计主体财务状况和经营的会计报表。

财务报表的构成:一套完整的财务报表至少应当包括“四表一注”,即资产负债表、利润表、现金流量表、所有者权益(或股东权益,下同)变动表以及附注。

1.资产负债表是反映企业在某一特定日期的财务状况的会计报表。

企业编制资产负债表的目的是通过如实反映企业的资产、负债和所有者权益金额及其结构情况,从而有助于使用者评价企业资产的质量以及短期偿债能力、长期偿债能力、利润分配能力等。

2.利润表是反映企业在一定会计期间的经营成果和综合收益的会计报表。

企业编制利润表的目的是通过如实反映企业实现的收入、发生的费用以及应当计入当期利润的利得和损失、其他综合收益、综合收益等金额及其结构情况,从而有助于使用者分析评价企业的盈利能力及其构成与质量。

3.现金流量表是反映企业在一定会计期间的现金和现金等价物流入和流出的会计报表。

企业编制现金流量表的目的是通过如实反映企业各项活动的现金流入和现金流出,从而有助于使用者评价企业生产经营过程特别是经营活动中所形成的现金流量和资金周转情况。

4.所有者权益变动表是反映构成企业所有者权益的各组成部分当期的增减变动情况的报表。

所有者权益变动表应当全面反映一定时期所有者权益变动的情况,不仅包括所有者权益总量的增减变动,还包括所有者权益增减变动的重要结构性信息,特别是要反映直接计入所有者权益的利得和损失,让使用者准确理解所有者权益增减变动的根源。

5.附注是对在会计报表中列示项目所作的进一步说明,以及对未能在这些报表中列示项目的说明等。

第十二章商业银行财务报表分析方法学习目标学习本章后,应该了解杜邦分析法的主要内容以及在商业银行财务报表分析中的应用;了解骆驼评级法的主要内容,将其与我国商业银行非现场监管指标体系相联系;掌握商业银行财务报表实务中的分析方法,重点掌握资产负债表分析和利润表分析;学会将第10章、11章、12章商业银行财务报表相关部分的知识融汇贯通,应用到对商业银行单家、上市商业银行或者银行业整体的财务分析中。

前言本章主要对银行财务报表分析的一些方法进行介绍,首先对杜邦分析法在商业银行财务报表分析中的应用进行介绍,然后对骆驼评级法进行介绍,最后综合前面所有知识,对实务中常用的银行财务报表分析方法进行详细讲解。

第一节杜邦分析法杜邦分析法(DuPont Analysis)最早由美国杜邦公司创造并采用,它是利用几种主要的会计比率之间的关系来综合分析整体财务状况,特别是对盈利能力进行深入分析。

该法采用杜邦分析图,将有关分析指标按其内在联系加以排列,主要体现了以下一些关系。

11. 资本利润率(ROE)的分解首先,资本利润率可以分解为资产利润率( ROA)和权益乘数( EM),计算公式如下:资本利润率=净利润平均资本总额=净利润平均资产总额×平均资产总额平均资本总额=资产利润率 × 权益乘数其中资产利润率表示单位资产所取得的净利润,是银行资产利用的综合效果,是指商业银行在一个会计年度内获得的税后利润与总资产平均余额的比率;权益乘数又称财务杠杆率,表示银行的负债程度,与资本利润率具有乘数关系。

权益乘数越高,表明银行的负债程度越高,能给银行带来更多的杠杆利益,但同时也给银行带来较多的风险。

资本利润率(又称为权益净利率或净资产收益率)是杜邦分析体系的核心比率,是一个综合性极强、极有代表性的财务比率,它代表的是投资者资本的盈利能力,也即银行经营活动的最终成果。

其具有很好的可比性,可用于不同银行之间的比较。

由上面的分解可以看出,资本利润率是商业银行资产盈利能力与财务杠杆的综合表现。

审计署审计结果公告2014年第7号——中国银行股份有限公司2012年度资产负债损益审计结果文章属性•【制定机关】审计署•【公布日期】2014.06.18•【文号】审计署审计结果公告2014年第7号•【施行日期】2014.06.18•【效力等级】部门规范性文件•【时效性】现行有效•【主题分类】审计正文审计署审计结果公告(2014年第7号)中国银行股份有限公司2012年度资产负债损益审计结果(2014年6月18日)按照《中华人民共和国审计法》规定,审计署2013年5月至8月对中国银行股份有限公司(以下简称中国银行)2012年度资产负债损益情况进行审计,重点审计了总行和北京、辽宁、江苏、河北、浙江、广东、深圳等7家分行和两家直属公司,涉及资产总额71125.57亿元,占全行资产总额的56.09%。

对审计范围内的重大事项作了必要延伸。

一、基本情况及审计评价意见中国银行2004年改制为股份有限公司,2006年先后在香港证券交易所、上海证券交易所上市。

据合并财务报表反映,其2012年底资产总额为126806.15亿元,负债总额为118190.73亿元,所有者权益为8615.42亿元;当年实现营业收入3660.91亿元,净利润1455.22亿元。

审计结果表明,中国银行积极贯彻执行中央经济金融政策,控制信贷投放规模,优化信贷投向及资产结构,进一步巩固海外业务品牌和国际结算等竞争优势,改进内部控制和风险管理,强化综合金融服务能力,经营业绩和整体实力持续提高。

但审计也发现,该行信贷资金及财务收支管理等方面存在一些不规范问题。

二、审计发现的主要问题(一)违规发放贷款。

2004年以来,北京、辽宁、河北、江苏、浙江和广东6家分行违规发放贷款共计64.29亿元,其中2012年发生15.19亿元。

具体情况:一是违规向不符合贷款条件的企业和项目发放贷款23.11亿元;二是违反程序发放贷款39.87亿元;三是违反国家差别化住房信贷政策办理个人住房贷款等1.31亿元。

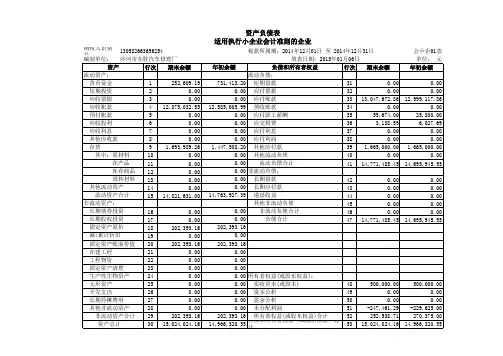

会企01表山东光伏能源科技开发有限公司单位:元资 产行次年初数期末数负债及所有者权益行次年初数期末数流动负债:货币资金1892,290.521,126,578.23 短期借款685,000,000.00 短期投资2 应付票据69 应收票据3 应付帐款708,888,548.101,012,563.89应收股利4 预收帐款71 应收利息5 应付工资72 应收帐款617,120,568.4913,567,849.26 应付福利费7371,077.19 其他应收款7878,652.295,126,348.79 应付股利74 预付帐款8 应交税金7594,807.7139,350.36 应收补贴款9 其他应交款805,162.685,623.45 存货10684,078.172,164,578.36 其他应付款811,800,000.00800,000.00待摊费用11111,671.00 90,045.36 预提费用82 一年内到期的长期债券投资21 预计负债83 其他流动资产24 一年内到期的长期负债86 其他流动负债90 流动资产合计3119,687,260.47 22,075,400.00流动负债合计10010,859,595.686,857,537.70长期投资:长期负债: 长期股权投资32 长期借款101 长期债权投资34 应付债券102 长期投资合计38- - 长期应付款103固定资产: 专项应付款106 固定资产原价392,170,213.404,523,250.82 其他长期负债108 减:累计折旧40310,122.31310,122.31 长期负债合计110- -固定资产净值411,860,091.09 4,213,128.51 递延税项:减:固定资产减值准备42递延税项贷项111 固定资产净额43 负债总计11410,859,595.68 6,857,537.70工程物资44少数股东权益115 在建工程45所有者权益(或股东权益):固定资产清理46 实收资本(或股本)1162,000,000.002,000,000.00固定资产合计50 减:已归还投资117无形资产及其他资产: 实收资本(或股本)净额1182,000,000.00 2,000,000.00 无形资产51 资本公积119 长期待摊费用52 盈余公积1201,304,843.941,304,843.94其他长期资产53其中:法定公益金121 无形资产及其他资产合计60未分配利润1227,382,911.94 16,126,146.87 递延税项: 外币会计报表折算差额123递延税款借项61所有者权益(或股东权益)合计12410,687,755.88 19,430,990.81 资产总计6721,547,351.56 26,288,528.51 负债和所有者权益(或股东权益13521,547,351.56 26,288,528.51企业负责人:财务负责人:制表人:资 产 负 债 表2014年12月山东光伏能源科技开发有限公司单位:元项 目行次本月数本年累计数一、主营业务收入17673321.7963633870.29 减:主营业务成本27168623.5153968610.53主营业务税金及附加35115.5542321.95二、主营业务利润(亏损以“-”号填列)4499,582.73 9,622,937.81加:其他业务利润(亏损以“-”5 减:营业费用 635623.42管理费用785623.79791926.17财务费用832,500.00 32,500.00 三、营业利润(亏损以“-”号填列)9381,458.94 8,762,888.22加:投资收益(损失以“-”号填列10 补贴收入11 营业外收入12 减:营业外支出13四、利润总额(亏损以“-”号填列)14381,458.94 8,762,888.22减:所得税1519,653.29少数股东权益16五、净利润(亏损以“-”号填列)17381,458.94 8,743,234.93加:年初未分配利润18 其他转入19六、可供分配的利润20 减:提取法定盈余公积21 提取法定公益金22 提取职工奖励及福利基金23 提取储备基金24 提取企业发展基金25 利润归还投资26七、可供投资者分配的利润27-减:应付优先股股利28 提取任意盈余公积29 应付普通股股利30 转作资本(或股本)的普通股股利31八、未分配利润32- -补充资料:项 目行次本年累计数上年同期数1、出售、处置部门或被投资单位所得收益12、自然灾害发生的损失23、会计政策变更增加(或减少)利润总额34、会计估计变更增加(或减少)利润总额45、债务重组损失56、其他6企业负责人:制表人:利润及利润分配表会企02表2014年12月财务负责人:收到的其他与经营活动有关的现金812,357,325.91固定资产折旧59-现金流入小计922,887,831.64无形资产摊销60-购买商品、接受劳务支付的现金1020,995,458.94长期待摊费用摊销61-支付给职工以及为职工支付的现金121,110,365.85待摊费用减少(减:增加6421,625.64支付的各项税费13319,116.01预提费用增加(减:减少65-支付的其他与经营活动有关的现金182,875,565.71处置固定资产、无形资产和其66-现金流出小计2025,300,506.51固定资产报废损失67-经营活动产生的现金流量净额21-2,412,674.87财务费用68-二、投资活动产生的现金流量:投资损失(减:收益)69-收回投资所收到的现金22递延税款贷项(减:借项70-取得投资收益所收到的现金23-存货的减少(减:增加71-1,480,500.19处置固定资产、无形资产和其他长期资产所收25-经营性应收项目的减少72-694,977.27收到的其他与投资活动有关的现金28-经营性应付项目的增加73-9,002,057.98现金流入小计29-其他748,361,775.99购建固定资产、无形资产和其他长期资产302,353,037.42经营活动产生的现金流量净额75-2,412,674.87投资所支付的现金31-支付的其他与投资活动有关的现金35-现金流出小计362,353,037.42投资活动产生的现金流量净额37-2,353,037.422、不涉及现金收支的投资和筹资活动:三、筹资活动产生的现金流量:债务转为资本76吸收投资所收到的现金38-一年内到期的可转换公司债券77借款所收到的现金405,000,000.00融资租入固定资产78收到的其他与筹资活动有关的现金43-现金流入小计445,000,000.00偿还债务所支付的现金45分配股利、利润或偿付利息所支付的现金46-3、现金及现金等价物净增加情况:支付的其他与筹资活动有关的现金52-现金的期末余额791,126,578.23现金流出小计53-减:现金的期初余额80892,290.52筹资活动产生的现金流量净额545,000,000.00加:现金等价物的期末余额81四、汇率变动对现金的影响55减:现金等价物的期初余额82五、现金及现金等价物净增加额56234,287.71现金及现金等价物净增加额83234,287.71企业负责人:财务负责人:制表人:。

2014年工商银行财务报表分析工商银行是中国最大的商业银行之一,其财务报表是评估其财务状况和业绩的重要依据。

本文将对2014年工商银行的财务报表进行分析,以了解其经营状况和未来发展趋势。

首先,我们来看工商银行的资产负债表。

2014年,工商银行的总资产达到了20.9万亿元,较上一年增长了11.4%。

其中,贷款和垫款是工商银行最重要的资产之一,占总资产的比例为52.6%。

此外,投资性房地产和金融资产占总资产的比例也相对较高。

工商银行的资产负债表显示其资产结构相对稳健,但也存在一定的风险。

接下来,我们来分析工商银行的利润表。

2014年,工商银行的净利润为2759亿元,同比增长了6.7%。

尽管增长率较上一年有所下降,但工商银行的盈利能力仍然较强。

利润表还显示,工商银行的利息净收入占总收入的比例较高,这表明其传统的贷款业务仍然是主要的盈利来源。

然而,工商银行也面临一些挑战。

首先,随着中国经济增长放缓,工商银行的贷款质量可能会受到影响。

此外,工商银行还面临着不断增长的不良贷款风险。

2014年,工商银行的不良贷款余额为1017亿元,同比增长了17.6%。

虽然工商银行已采取了一系列措施来应对不良贷款问题,但这仍然是一个需要关注的风险。

除了财务报表,我们还可以从其他角度来分析工商银行的财务状况。

例如,我们可以观察工商银行的股价表现。

2014年,工商银行的股价呈现出下跌的趋势,这可能是由于市场对中国经济放缓和不良贷款问题的担忧。

此外,我们还可以观察工商银行的市盈率和市净率等指标,以评估其股票的估值水平。

综上所述,2014年工商银行的财务报表显示其资产规模和盈利能力的增长,但也存在一些风险和挑战。

作为投资者,我们应该综合考虑各种因素,以评估工商银行的投资价值。

此外,工商银行也应继续加强风险管理和创新业务,以应对不断变化的市场环境。

这样才能确保工商银行的可持续发展和长期成功。

度报告及会计报表目录公司简介及财务摘要 3-4页董事会报告 5-12页公司治理股东会\董事会\监事\高级管理层\外部审计资本充足性财务回顾风险管理银行组织架构图 13页审计报告 14- 页会计报表会计报表附注本年度报告为浦发硅谷银行有限公司2014年度报告及会计报表。

根据中国银行业监督管理委员会发布的《商业银行信息披露办法》,本报告包括董事会报告、财务会计报告及独立审计报告等信息。

本年度报告及会计报告备有中、英文本。

英文译本仅供查阅之用。

中英文本如有歧义,以中文本为准。

公司简介及财务摘要财务摘要(美元百万元)2014年2013年全年营业收入11.63 8.63 营业支出14.07 11.95 营业亏损-2.44 -3.32 利润(亏损)总额0.23 2.14 净利润(亏损) 0.18 1.57于12月31日贷款52.81 10.05 资产总额285.38 222.49 吸收存款111.63 58.77 负债总额126.03 63.37 所有者权益159.3 159.12资本充足率102.47% 258.99% 注: 营业收入=利息净收入+手续费及佣金净收入+汇兑损益营业支出=营业税金及附加+业务及管理费营业亏损=营业收入-营业支出利润(亏损)总额=营业亏损+营业外支出净利润(亏损)亏损=利润(亏损)总额-所得税费用浦发硅谷银行有限公司(以下简称“SSVB”或“本行”)是由上海浦东发展银行有限公司与美国硅谷银行各持股50%合资成立的中外合资银行。

注册资本为10亿元人民币。

我们的中方股东上海浦东发展银行(以下简称“浦发银行”)是国内公司银行业务佼佼者。

作为一家面向全国的股份制上市银行,浦发银行通过十多年的快速发展,组建起了强大的全国化网络,并在公司银行业务方面建立了一定的比较优势。

我们的外方股东硅谷银行是硅谷银行金融集团的加州银行分部及商业银行运营主体,总部位于硅谷的中心加利福尼亚州圣克拉拉市,经加利福尼亚州金融机构署批准设立。

商业银行业会计科目表附录会计科目和主要账务处理一、会计科目会计科目和主要账务处理依据企业会计准则中确认和计量的规定制定,涵盖了各类企业的交易或者事项。

企业在不违反会计准则中确认、计量和报告规定的前提下,可以根据本单位的实际情况自行增设、分拆、合并会计科目。

企业不存在的交易或者事项,可不设置相关会计科目。

对于明细科目,企业可以比照本附录中的规定自行设置。

会计科目编号供企业填制会计凭证、登记会计账簿、查阅会计账目、采用会计软件系统参考,企业可结合实际情况自行确定会计科目编号。

资产类1001 库存现金一、本科目核算企业的库存现金。

企业有内部周转使用备用金的,可以单独设置“备用金”科目。

二、企业增加库存现金,借记本科目,贷记“银行存款”等科目;减少库存现金做相反的会计分录。

三、企业应当设置“现金日记账”,根据收付款凭证,按照业务发生顺序逐笔登记。

每日终了,应当计算当日的现金收入合计额、现金支出合计额和结余额,将结余额与实际库存额核对,做到账款相符。

四、本科目期末借方余额,反映企业持有的库存现金。

1003 存放中央银行款项一、本科目核算企业(银行)存放于中国人民银行(以下简称“中央银行”)的各种款项,包括业务资金的调拨、办理同城票据交换和异地跨系统资金汇划、提取或缴存现金等。

企业(银行)按规定缴存的法定准备金和超额准备金存款,也通过本科目核算。

二、本科目可按存放款项的性质进行明细核算。

三、企业增加在中央银行的存款,借记本科目,贷记“吸收存款”、“清算资金往来”等科目;减少在央银行的存款做相反的会计分录。

四、本科目期末借方余额,反映企业(银行)存放在中央银行的各种款项。

1011 存放同业一、本科目核算企业(银行)存放于境内、境外银行和非银行金融机构的款项。

企业(银行)存放中央银行的款项,在“存放中央银行款项”科目核算。

二、本科目可按存放款项的性质和存放的金融机构进行明细核算。

三、企业增加在同业的存款,借记本科目,贷记“存放中央银行款项”等科目;减少在同业的存款做相反的会计分录。