2019年注会第7章长期股权投资

- 格式:ppt

- 大小:9.38 MB

- 文档页数:128

2019CPA会计长期股权投资及合并财务报表⽬录第三编资产(⼆) (2)第⼋章长期股权投资及企业合并 (2)第⼀节企业合并概述 (6)第⼆节合并财务报表 (7)第三节不形成控股合并的长期股权投资 (10)第四节⾮同⼀控制下控股合并的长期股权投资及企业合并 (21)第五节同⼀控制下控股合并的长期股权投资及企业合并 (38)第六节长期股权投资核算⽅法的转换及处置 (52)第七节内部交易的合并处理 (58)第⼋节特殊交易在合并财务报表中的会计处理 (71)第九节所得税会计相关的合并处理 (75)第⼗节合并现⾦流量表的编制 (77)【说明】本讲义内容为长期股权投资及合并财务报表,讲义中内容已经根据今年的最新准则变化做出了调整,但是由于2019年官⽅教材还未出版,我们⽆法预知官⽅教材会对本部分内容如何修订。

因此本讲义中不排除还有极个别地⽅有⼀些差异,⽐如“计⼊留存收益的其他综合收益”如何影响长期股权投资等问题,我相信今年会在新教材有所变化,并且2019年注会专业阶段考试⼤纲已经公布,从考试⼤纲中我们发现,本部分内容并没有⼤的变化,因此细节上的差异并不影响整体学习。

第三编资产(⼆)第⼋章长期股权投资及企业合并【本章说明】1、本章是将长期股权投资、企业合并、合并财务报表三章内容打乱,按照考试出题的思路重新编排。

对于企业合并和合并财务报表的⼀些概念性内容放在前⾯讲述,是为了给后⾯的内容打基础。

2、本章思路:(1)假定,甲公司和⼄公司在此之前没有任何联系,甲公司2015年1⽉1⽇购买了⼄公司5%的股权,对⼄公司的经营没有任何影响,那对于甲公司⽽⾔,⼄公司的股权在会计上如何处理?根据⾦融资产章节的内容,只能确定为以公允价值计量且其变动计⼊当期损益的⾦融资产(为了⽅便,本章以下都⽤交易性⾦融资产代替)或者指定为以公允价值计量且其变动计⼊其他综合收益的⾦融资产。

(2)甲公司2015年7⽉1⽇⼜购买了⼄公司20%的股权,可以对⼄公司的经营产⽣重⼤影响,因为甲公司持有的股权可以影响⼄公司的经营,那么肯定不能再⽤⾦融资产来核算了,不符合会计的谨慎性,这个时候我们就要引⼊⼀个新的名词——长期股权投资。

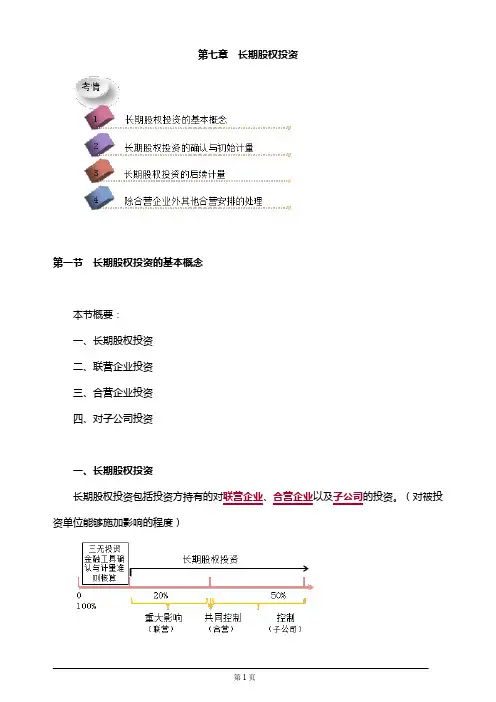

第七章长期股权投资第一节长期股权投资的基本概念本节概要:一、长期股权投资二、联营企业投资三、合营企业投资四、对子公司投资一、长期股权投资长期股权投资包括投资方持有的对联营企业、合营企业以及子公司的投资。

(对被投资单位能够施加影响的程度)提示:(1)长期股权投资核算的对象是股票,不会涉及债券。

(2)一般情况下,单从持股比例来看:若投资方持有被投资方的股权比例在20%~50%之间(包括20%,不包括50%),投资方对被投资方具有重大影响;若投资方和其他投资方对被投资方的持股比例相等,则属于共同控制;若投资方持有被投资方50%以上的股权,投资方可以控制被投资方。

【举例】(1)假设A公司持有B公司35%的股权,不考虑其他因素,A公司对B公司具有重大影响,B公司是A公司的联营企业。

(2)假设A公司、C公司和D公司分别持有B公司1/3的股权,不考虑其他因素,则A公司、C公司和D公司共同控制B公司,从A公司角度看,B公司是A公司的合营企业。

(3)假设A公司持有B公司60%的股权,不考虑其他因素,A公司可以控制B公司,A公司是B公司的母公司,B公司是A公司的子公司(非全资子公司)。

(4)假设A公司持有B公司100%的股权,不考虑其他因素,A公司可以控制B公司,A公司是B公司的母公司,B公司是A公司的子公司(全资子公司)。

二、联营企业投资联营企业投资,是指投资方能够对被投资单位施加重大影响的股权投资。

重大影响,是指投资方对被投资单位的财务和生产经营决策有参与决策的权利,但并不能控制或与其他方一起共同控制这些政策的制定。

(表现:投资单位只要能够参与被投资单位的生产经营决策即可,在此基础上不再衡量影响的重大程度如何,即投资方有关提议接受程度或是在被投资单位的财务和生产经营决策过程中发言权的比重等。

)【例题-有】2012年2月,甲公司取得乙公司15%股权。

按照投资协议约定,甲公司在成为乙公司股东后,向乙公司董事会派出一名成员。

第七章长期股权投资与合营安排一、单项选择题1.甲公司于2×18年1月2日自公开市场上购入乙公司20%股权,支付价款800万元(包含已宣告但尚未发放的现金股利50万元),另支付相关手续费5万元,能够对乙公司实施重大影响。

当日,乙公司可辨认净资产的公允价值为5000万元,账面价值为4500万元。

不考虑其他因素,甲公司购买该项股权投资的初始投资成本为()万元。

A.755B.805C.1005D.9002.甲公司和乙公司为同一集团下的两个子公司。

2×18年4月1日,甲公司以一项无形资产为对价取得乙公司70%的股权,另为企业合并支付了审计咨询等费用20万元。

甲公司该项无形资产原值600万元,预计使用年限10年,至购买股权当日已经使用了4年,当日该无形资产的公允价值为500万元。

同日,乙公司所有者权益账面价值总额为600万元(相对于最终控制方而言),公允价值为750万元,假定甲公司和乙公司采用的会计政策及会计期间均相同,则甲公司取得该项长期股权投资的初始投资成本为()万元。

A.360B.420C.500D.5253.A公司于2×18年1月1日以银行存款2000万元取得B上市公司5%的股权,对B公司不具有重大影响,A公司将其作为以公允价值计量且其变动计入当期损益的金融资产核算,按公允价值计量。

2×18年12月31日,该项股权投资的公允价值为2300万元。

2×19年5月1日,A公司又斥资20000万元自C公司取得B公司另外50%的股权,当日B公司可辨认净资产的公允价值为42000万元。

假定A公司在取得对B公司的长期股权投资以后,B公司未宣告发放现金股利。

A公司原持有B公司5%股权于2×19年4月30日的公允价值为2500万元。

A公司与C公司及B公司在此之前不存在任何关联方关系。

2×19年5月1日,A公司再次取得B公司的投资后,长期股权投资的初始投资成本为()万元。

第五章长期股权投资总结邹旭目录前言 (III)NO1考情分析 (1)NO2长期股权投资基本概念 (2)NO2.1控制(对子公司)相关概念 (2)NO2.2共同控制(合营企业)相关概念【判断的时候:1.看存不存在唯一一个最小控制组合,2.看有没有契约规定听哪组的话】 (4)NO2.3重大影响(联营企业)【判断的时候:1.看能不能派人,2.看其他人是否欺负你】 (7)NO2.4控制-共同控制-重大影响总结 (9)NO2.5企业合并 (10)NO3长期股权投资成本法(控股合并) (11)NO3.1同一控制下企业合并形成的长期股权投资【教材P56-P58】 (11)NO3.1.1同一控制下长期股权投资的初始投资成本的确定【原来0%→购买取得60%】 (11)NO3.1.2同一控制下企业合并长期股权投资的账务处理【原来0%→购买取得60%】 (11)NO3.1.3同一控制下企业合并形成长期股权投资的账务处理举例 (13)NO3.2经过多次交易分步取得同一控制下企业合并的长期股权投资【0%→10%→60%或0%→30%→60%】【教材P57】 (16)NO3.2.1一揽子交易 (16)NO3.2.2非一揽子交易【0%→10%金融资产→60%长投或0%→30%权益法→60%长投】【教材P57】 (17)NO3.3非同一控制下企业合并形成的长期股权投资【教材P56-P58】 (25)NO3.3.1非同一控制下长期股权投资的初始投资成本的确定【原来0%→购买取得60%】 (25)NO3.3.2非同一控制下企业合并形成长期股权投资的账务处理举例 (26)NO3.4经过多次交易分步取得非同一控制下企业合并的长期股权投资 (34)NO3.4.1一揽子交易 (34)NO3.4.2非一揽子交易 (35)NO3.5成本法后续计量(P62) (48)NO4长期股权投资权益法(非合并) (50)NO4.1权益法长期股权投资的初始计量【教材P61-P62】 (50)NO4.1.1一次交易形成的权益法下长期股权投资的初始计量【0%→30%】 (50)NO4.1.2长期股权投资初始投资成本总结 (52)NO4.2其他交易形成的权益法下长期股权投资【0%→10%金融资产→30%权益法】【公允价值转权益法】 (53)NO4.2.1公允价值转权益法【0%→10%金融资产→30%权益法】 (53)NO4.2.2成本法转权益法【60%成本法→30%权益法】 (57)INO4.2.3其他交易形成权益法长期股权投资初始投资成本总结 (59)NO4.3权益法的后续计量 (60)NO4.3.1权益法初始投资成本的调整 (62)NO4.3.2权益法初始净利润的调整 (64)NO4.3.3权益法超额亏损的调整 (75)NO4.3.4权益法取得现金股利或利润的处理 (79)NO4.3.5权益法其他综合收益变动的处理 (80)NO4.3.6权益法其他权益变动的处理 (82)NO4.3.7权益法后续计量综合题举例 (83)NO5长期股权投资减值及处置 (93)NO5.1长期股权投资的减值 (93)NO5.2长期股权投资的处置 (93)NO5.2.1成本法下长期股权投资的处置【处置后不具有共同控制也不具有重大影响】 (93)NO5.2.2成本法下长期股权投资的处置(成本法转权益法)【处置后具有共同控制或存具有重大影响】【60%→30%】【非一揽子处置】 (94)NO5.2.3权益法下长期股权投资的处置【处置后剩余部分不再是长期股权投资】【原有30%-处置15%=剩余15%金融资产】 (97)NO5.2.4权益法下长期股权投资的处置【处置后剩余部分是长期股权投资】【原有30%长期股权投资-处置10%=剩余20%长期股权投资-】 (99)NO6长期股权投资多选判断文字提分篇 (101)NO6.1有关长期股权投资初始投资成本及费用处理的准则规定 (101)NO6.1.1有关同一控制下长期股权投资初始投资成本及其他费用处理的准则规定 (101)NO6.1.2有关非同一控制下长期股权投资初始投资成本及其他费用处理的准则规定 (101)NO6.1.3有关权益法下长期股权投资初始投资成本及其他费用处理的准则规定 (101)NO6.2有关长期股权投资初始投资时“其他综合收益”的准则规定 (102)NO6.2.1有关同一控制下长期股权投资初始投资时“其他综合收益”的准则规定(非一揽子交易) (102)NO6.2.2有关非同一控制下长期股权投资初始投资时“其他综合收益”的准则规定(非一揽子交易) (102)NO6.3有关长期股权投资处置时“其他综合收益”及“资本公积”的准则规定 (103)NO6.4有关长期股权投资的其他准则规定 (104)NO6.4.1带有“直接、间接、潜在”的准则规定 (104)NO6.4.2长期股权投资后续计量的准则规定 (104)II前言很多考生都反映,在备考2019年中级会计职称《中级会计实务》时,第五章长期股权投资这部分真的是很让人头疼,学习过程中轻则头昏目眩口吐白沫,甚至全身经脉逆行,看不懂、疑问多、理不清,这么重要的知识点可必须得拿下啊!静下心来慢慢读,相信能够帮助大家找到突破点、增强备考信心!加油!本篇长期股权投资思路是从实际上课出发,从PPT讲义演化而来,加入了相关的解释,题目答案及步骤,以供大家理解。

2019云南昆明注册会计师会计第七章知识点:股权投资为帮助各位考生更好备考云南昆明会计考试,昆明中公教育会不断为大家送上备考资料。

今日为大家带来的是:2019注册会计师会计第七章知识点:股权投资,以供大家查阅。

股权投资,又称权益性投资,是指过付出现金或非现金资产等取得被投资单位的股份或股权,享有一定比例的权益份额代表的资产。

投资企业取得被投资单位的股权,相应地享有被投资单位净资产有关份额,过被投资单位分得现金股利或利润以及待被投资单位增值后出售等获利。

股权投资基于投资合同、协议等约定,会形成投资方的金融资产,而对被投资单位,其所接受的来自投资方的出资会形成所有者权益,因此,按照《企业会计准则第22号一一金融工具确认和计量》的界定,股权投资一方面形成投资方的金融资产,另一方面形成被投资单位的权益工具,原则上属于金融工具。

在大的范畴属于金融工具的情况下,根据投资方在投资后对被投资单位能够施加影响的程度,企业会计准则将股权投资区分为应当按照金融工具确认和计量准则进行核算和应当按照长期股权投资准则进行核算两种情况。

其中,属于长期股权投资准则规范的股权投资,是根据投资方在获取投资以后,能够对被投资单位施加影响的程度来划分的,而不是根据持有投资的期限长短。

会计意义的长期股权投资包括投资方持有的对联营企业、合营企业以及子公司的投资。

今日份的云南昆明会计备考资料更新如上,希望能帮到大家。

第七章长期股权投资与合营安排一块长骨头(长股投),我们就是用锤子敲,也很难将其击碎,但它在狗的嘴里却变得越来越少。

我们不仅佩服狗的牙齿,更佩服狗那种坚忍不拔、锲而不舍的精神和不彻底消灭这块骨头誓不罢休的豪迈气概!◆本章框架◆考情分析本章考试时各种题型均可能出现,主观题既可以单独出,也可以与企业合并、合并财务报表、金融工具等章节内容结合,属于非常、极其以及特别重要的章节。

◆重要考点(1)重大影响的判断(☆)(2)三类长期股权投资的初始计量(尤其对子公司投资)(☆☆☆)(3)权益法核算(☆☆☆)(4)股权投资转换的会计处理(☆☆☆)(5)共同控制的判断、合营安排的分类、共同经营的会计处理(☆☆)(6)长期股权投资与企业合并、合并财务报表内容的结合等(☆☆☆)第一节长期股权投资的确认一、长期股权投资的范围1.对联营企业投资(重大影响)2.对合营企业投资(共同控制)3.对子公司投资(控制)二、重大影响的判断重大影响,是指投资方对被投资单位的财务和生产经营决策有参与决策的权力,但并不能控制或与其他方一起共同控制这些政策的制定。

1.基本判断原则2.重大影响的具体判断标准(1)在被投资单位的董事会或类似权力机构中派有代表。

(2)参与被投资单位财务和经营政策的制定过程。

(3)与被投资单位之间发生重要交易。

(4)向被投资单位派出管理人员。

(5)向被投资单位提供关键技术资料。

【计算分析题】2018年2月,甲公司取得乙公司15%股权。

按照投资协议约定,甲公司在成为乙公司股东后,向乙公司董事会派出一名成员。

乙公司章程规定:(1)公司的财务和生产经营决策由董事会制定,董事会由7名成员组成,有关决策在提交董事会讨论后,以简单多数表决通过;(2)公司的合并、分立,股东增减资等事项需要经股东会表决通过方可付诸实施。

甲公司自2018年取得乙公司股权后,其认为对乙公司持股比例仅为15%,且乙公司7名董事会成员中,其仅能派出1名,在乙公司董事会中有发言权和1票表决权,能够施加的影响有限,因此将该项投资作为以公允价值计量且其变动计入其他综合收益的金融资产核算。

第七章长期股权投资与合营安排一、单项选择题1.甲公司于2×18年1月2日自公开市场上购入乙公司20%股权,支付价款800万元(包含已宣告但尚未发放的现金股利50万元),另支付相关手续费5万元,能够对乙公司实施重大影响。

当日,乙公司可辨认净资产的公允价值为5000万元,账面价值为4500万元。

不考虑其他因素,甲公司购买该项股权投资的初始投资成本为()万元。

A.755B.805C.1005D.9002.甲公司和乙公司为同一集团下的两个子公司。

2×18年4月1日,甲公司以一项无形资产为对价取得乙公司70%的股权,另为企业合并支付了审计咨询等费用20万元。

甲公司该项无形资产原值600万元,预计使用年限10年,至购买股权当日已经使用了4年,当日该无形资产的公允价值为500万元。

同日,乙公司所有者权益账面价值总额为600万元(相对于最终控制方而言),公允价值为750万元,假定甲公司和乙公司采用的会计政策及会计期间均相同,则甲公司取得该项长期股权投资的初始投资成本为()万元。

A.360B.420C.500D.5253.A公司于2×18年1月1日以银行存款2000万元取得B上市公司5%的股权,对B公司不具有重大影响,A公司将其作为以公允价值计量且其变动计入当期损益的金融资产核算,按公允价值计量。

2×18年12月31日,该项股权投资的公允价值为2300万元。

2×19年5月1日,A公司又斥资20000万元自C公司取得B公司另外50%的股权,当日B公司可辨认净资产的公允价值为42000万元。

假定A公司在取得对B公司的长期股权投资以后,B公司未宣告发放现金股利。

A公司原持有B公司5%股权于2×19年4月30日的公允价值为2500万元。

A公司与C公司及B公司在此之前不存在任何关联方关系。

2×19年5月1日,A公司再次取得B公司的投资后,长期股权投资的初始投资成本为()万元。

第七章长期股权投资与合营安排本章考情分析本章主要阐述的是长期股权投资的初始计量、后续计量、核算方法的转换与处置、合营安排等内容,可以和金融资产、债务重组、非货币性资产交换、企业合并、合并财务报表等相关内容结合出题,分数很高,属于非常重要的章节。

本章近三年主要考点:(1)长期股权投资的初始计量;(2)长期股权投资的后续计量;(3)股权投资转换的会计处理;(4)合营安排的会计处理等。

本章应关注的主要问题:(1)不同方式取得长期股权投资的初始计量;(2)长期股权投资权益法核算的会计处理;(3)股权投资转换的会计处理;(4)共同经营和合营企业的判断及其会计处理等。

建议将本章内容放在“第十四章金融工具”后或“第二十六章企业合并”前学习。

2019教材主要变化(1)增加非同一控制下企业合并中购买方以发行权益性证券作为合并对价的相关会计处理;(2)增加“长期股权投资核算方法的转换”知识点中“其他综合收益”知识点的相关处理;(3)增加合营安排中关于“单独主体”的相关表述。

主要内容第一节基本概念第二节长期股权投资的初始计量第三节长期股权投资的后续计量第四节长期股权投资核算方法的转换及处置第五节合营安排第一节基本概念◇股权投资◇联营企业投资◇合营企业投资◇对子公司的投资一、股权投资而投资方是否正在实际行使该权力并不是判断的关键所在。

该案例中,甲公司并未在初始投资时派出董事,2×18年3月10日才向乙公司实际派出董事,是出于“投资恰逢年中,保持经营的稳定性,且根据尽职调查认可了现有董事的胜任能力”的考虑,并非受阻于机制上的实质性障碍。

因此,甲公司在2×18年3月10日前较为被动地参与决策的情况,并不改变或者削弱甲公司对乙公司具有重大影响的事实,甲公司自投资日起即对乙公司具有重大影响,应自投资日开始对该投资采用权益法进行核算。

【教材例7-1】2012年2月,甲公司取得乙公司15%股权。

按照投资协议约定,甲公司在成为乙公司股东后,向乙公司董事会派出一名成员。

第一章总则第一条为了规范长期股权投资的确认、计量,根据《企业会计准则——基本准则》,制定本准则。

第二条本准则所称长期股权投资,是指投资方对被投资单位实施控制、重大影响的权益性投资,以及对其合营企业的权益性投资。

在确定能否对被投资单位实施控制时,投资方应当按照《企业会计准则第33号——合并财务报表》的有关规定进行判断。

投资方能够对被投资单位实施控制的,被投资单位为其子公司。

投资方属于《企业会计准则第33号——合并财务报表》规定的投资性主体且子公司不纳入合并财务报表的情况除外。

重大影响,是指投资方对被投资单位的财务和经营政策有参与决策的权力,但并不能够控制或者与其他方一起共同控制这些政策的制定。

在确定能否对被投资单位施加重大影响时,应当考虑投资方和其他方持有的被投资单位当期可转换公司债券、当期可执行认股权证等潜在表决权因素。

投资方能够对被投资单位施加重大影响的,被投资单位为其联营企业。

在确定被投资单位是否为合营企业时,应当按照《企业会计准则第40号——合营安排》的有关规定进行判断。

第三条下列各项适用其他相关会计准则:(一)外币长期股权投资的折算,适用《企业会计准则第19号——外币折算》。

(二)风险投资机构、共同基金以及类似主体持有的、在初始确认时按照《企业会计准则第22号——金融工具确认和计量》的规定以公允价值计量且其变动计入当期损益的金融资产,投资性主体对不纳入合并财务报表的子公司的权益性投资,以及本准则未予规范的其他权益性投资,适用《企业会计准则第22号——金融工具确认和计量》。

第四条长期股权投资的披露,适用《企业会计准则第41号——在其他主体中权益的披露》。

第二章初始计量第五条企业合并形成的长期股权投资,应当按照下列规定确定其初始投资成本:(一)同一控制下的企业合并,合并方以支付现金、转让非现金资产或承担债务方式作为合并对价的,应当在合并日按照被合并方所有者权益在最终控制方合并财务报表中的账面价值的份额作为长期股权投资的初始投资成本。