【学习课件】第七章长期股权投资(1)

- 格式:ppt

- 大小:1.02 MB

- 文档页数:15

中级财务会计章--长期股权投资课件 (一)中级财务会计章--长期股权投资课件长期股权投资是指企业持有其他企业股权超过一年的投资行为。

这是一个复杂的领域,考核内容繁多,例外情况也比较常见。

因此,对于财务从业人员来说,深入了解长期股权投资非常必要。

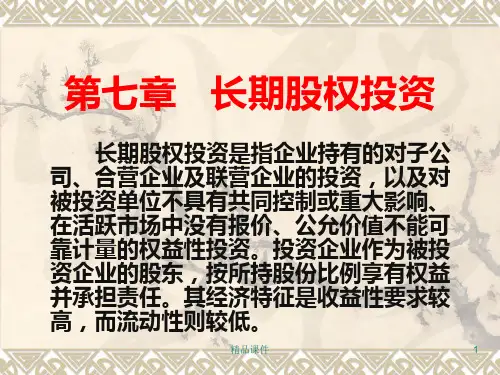

以下是中级财务会计章--长期股权投资课件的主要内容:一、长期股权投资的定义及特点长期股权投资是企业持有其他企业股权超过一年的投资行为。

这类投资的主要特点在于,公司持续控制和所有权关系较长,并且对被投资公司的战略和运营产生更直接的影响。

二、长期股权投资的形成长期股权投资通常是在一个较长的过程中逐渐形成的。

公司并不一定要一次性投资一大笔资金,而是可以逐渐增持股权,直到达到控制或重要关系的阈值。

三、会计处理方法在资产负债表中,适用成本法进行估计。

根据成本法,股票的投资成本(包括交易费用)应该在买股时计入。

成本法可以划分成两种:单独估价法和估价法。

公司必须进行长期股权投资的实际价值重估,以便反映长期股权价值的变化。

四、成本法计价模式中的利润与损失在成本法中,股票的股利和其他收益实际上是一种金额降低的方式,它们减少了股票成本。

虽然能够确保固定比例的报告利润,但是如果股票价格下降,将会出现巨大损失。

五、公允价值计价模式下的利润与损失在公允价值计价模式下,公司可以根据市场价格进行调整,这样比成本法更安全。

公允价值计价模式下的长期股权的报告利润可以更精确,但是这种模式的稳定性较差,价格波动将会对公司的报告利润造成大量波动。

六、增值税的问题投资企业在购买长期股权时,需要承担增值税。

此外,如果从投资企业获得股息,投资企业要缴纳增值税。

手册提供了相关实际操作的案例研究。

七、长期股权的提取长期股权投资课件的一部分包括长期股权提取,也就是将股权转为现金。

因为长期股权投资是较长周期的投资,需要在投资结束时进行全面评估。

企业可以根据项目的特点进行选择,以获得最大利润。

总体来说,这个中级财务会计章--长期股权投资课件可以为想要深入了解长期股权投资的财务专业人士提供更深入的理解和指导。