财务会计学(第七章-长期股权投资)

- 格式:ppt

- 大小:855.51 KB

- 文档页数:69

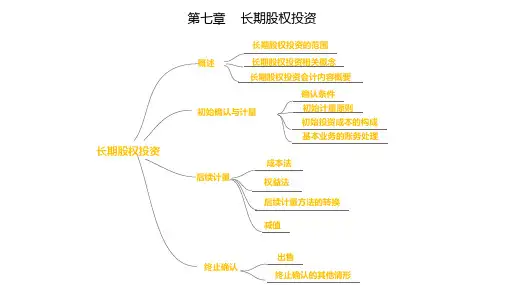

财务会计理论与实务长期股权投资1. 引言长期股权投资是指一个公司以投资者身份持有其他公司股份超过一年的情况。

在财务会计理论和实务中,长期股权投资是一个重要的议题。

本文将探讨财务会计理论与实务中长期股权投资的相关内容。

2. 长期股权投资的定义和特点长期股权投资是指一个公司持有其他公司股份超过一年的情况。

它与短期股权投资或交易性股权投资不同,更多地体现了一个公司对另一个公司的战略投资意图。

长期股权投资的特点包括:•持有期超过一年:长期股权投资的持有期至少为一年,这意味着投资公司希望在更长时间内获得投资回报。

•战略投资:长期股权投资往往反映了一个公司对另一个公司的战略意图,包括增加市场份额、开拓新业务领域等。

•对投资公司的控制或重要影响:长期股权投资可能意味着投资公司对被投资公司的控制,或者至少对被投资公司具有重要影响力。

3. 长期股权投资的会计处理3.1 公允价值模式根据国际财务报告准则(IFRS),长期股权投资可以按照公允价值模式进行会计处理。

在公允价值模式下,投资公司需要将长期股权投资按公允价值计量,并在每个报告期内确认公允价值变动的影响。

3.2 成本模式除了公允价值模式外,长期股权投资还可以按照成本模式进行会计处理。

在成本模式下,投资公司需要以成本计量持有的长期股权投资,并在每个报告期内按摊销法计提投资收益。

3.3 关联企业会计处理如果长期股权投资的持有公司是投资公司的关联企业,则需要按照相关的关联企业会计处理准则进行会计处理。

4. 长期股权投资的影响因素长期股权投资会受到许多影响因素的影响,包括但不限于:•投资公司的资金状况:投资公司的资金状况会直接影响其对长期股权投资的决策和规模。

•被投资公司的盈利能力:被投资公司的盈利能力是投资公司决定是否进行长期股权投资的重要因素之一。

•宏观经济环境:宏观经济环境的变化会对长期股权投资的收益和风险产生影响,投资公司需要考虑宏观经济环境对长期股权投资的影响。

![[经济学]中财_第七章长期股权投资](https://uimg.taocdn.com/b37479ee195f312b3169a5a4.webp)

财务会计:长期股权投资知识学习1、单选同一控制下企业合并形成的长期股权投资,合并方以支付现金、转让非现金资产或承担债务方式进行的企业合并,应当在合并日按照所取得的被合并方账面净资产的份额,作为长期股权投资的(江南博哥)初始投资成本。

长期股权投资的初始投资成本与支付的现金、转让的非现金资产以及所承担债务账面价值之间的差额,应当记入()科目。

A.资本公积--资本溢价或股本溢价B.营业外收入C.投资收益D.营业外支出正确答案:A2、多选企业采用权益法核算长期股权投资时,能够引起长期股权投资账面价值发生增减变动的有()。

A.被投资单位宣告分派股票股利B.被投资单位当年发生净亏损C.被投资单位购入土地使用权D.被投资单位因增资扩股而增加所有者权益E.被投资单位宣告分派现金股利正确答案:B, D, E参考解析:选项A,收到被投资企业发放的股票股利,不进行会计处理,应在备查簿中登记;选项C,被投资企业的所有者权益总额不变,投资企业不需要做账务处理,两者都不会引起投资企业长期股权投资账面价值的增减变动。

3、单选长期股权投资采用权益法核算时,初始投资成本大于应享有被投资单位可辨认净资产公允价值份额之间的差额,正确的会计处理是()。

A.计入投资收益B.冲减资本公积C.不调整初始投资成本D.计入营业外支出正确答案:C4、单选采用成本法核算长期股权投资时,下列各项中应相应调减"长期股权投资"账面价值的是()。

A.被投资单位当年实现净利润B.被投资单位当年发生净亏损C.收回在被投资单位的投资D.被投资单位计提盈余公积正确答案:C5、单选非同一控制下的企业合并,购买方以支付现金、转让非现金资产或承担债务方式进行的,应在购买日按付出的资产、发生或承担的负债公允价值加上企业合并发生的各项直接相关费用作为长期股权投资的初始投资成本,初始投资成本与所付出的资产、发生或承担的负债账面价值及发生直接相关费用的差额,正确的会计处理是()。

会计第七章知识点归纳在会计学习的过程中,第七章是非常重要的一章。

本章主要涉及到会计的具体操作和处理,是会计从理论到实践的过渡,为日后的会计工作打下基础。

下面将对第七章的知识点进行归纳和总结。

一、长期投资的会计处理长期投资指企业对其他企业拥有股权或债权投资。

按照长期投资的性质,分为长期股权投资和长期债权投资。

在会计处理上,长期股权投资以权益法核算,长期债权投资以摊余成本法核算。

1. 权益法核算根据权益法,将所投资企业的净资产的值按比例计入投资单位的资产,这块投资资产的资产减损,或者增加,增加不足弥补时的数额计入损益。

2. 摊余成本法核算摊余成本法核算长期债权投资时,将投资成本与在企业期末实际得到的现金流量相联系。

二、债券的会计处理债券是企业与债权人之间的一种长期借贷关系,是企业吸收长期负债的一种主要方式。

在会计处理中,债券分为可转换债券和不可转换债券。

1. 可转换债券可转换债券是指债权人有权将其持有的债券在一定时间内按一定比例转换为对该企业的股权。

在会计处理中,将可转换债券初次入账时,分为债券和权益这两种记账方式。

当债券转换为股权时,按转换之日凭债券的账面价值计入股东权益。

2. 不可转换债券不可转换债券是指债权人无权将持有的债券转换为股权。

在会计处理中,不可转换债券按摊余成本法核算。

三、持有到期投资的会计处理持有到期投资是指公司在购入债券时打算持有至到期,以获取利息和本金回收。

在会计处理中,持有到期投资按摊余成本法核算。

但是,如果企业认为发生了长期的减值,就需要以公允价值计量的价值减值确认金额调整其资产。

四、无息负债和减值准备的会计处理无息负债是指企业在取得资金时并不负担利息支出的负债。

在会计处理中,无息负债按实际取得成本计量,如果在资产负载中产生了减值,按实际计量价值进行减值。

减值准备是指企业在资产减值时所计提的准备金。

在会计处理中,需要根据资产项下的减值问题进行减值处理,并计提相应的减值准备。

会计实务-长期股权投资概述1. 什么是长期股权投资长期股权投资是指企业在其它企业中持有超过一年的股权。

根据《企业会计准则》的规定,长期股权投资是指企业以取得对其他企业的股权为目标的投资活动。

在长期股权投资中,投资企业被称为投资者,被投资企业被称为被投资者。

2. 长期股权投资的分类长期股权投资可以分为两类:可供出售的长期股权投资和持有至到期日的长期股权投资。

•可供出售的长期股权投资是指企业以取得对其他企业的股权为目的的投资,但不属于以投资取得即期收益为目的的短期投资。

可供出售的长期股权投资按成本计量,在转移时按照公允价值计量。

•持有至到期日的长期股权投资是指投资者打算持有至到达其固定期限的有限固定性金融资产,以便从其收益或劣于公允价值变动产生的现金流量中获取未来经济利益,并且以持有到到期日为目的的投资。

3. 长期股权投资的会计处理长期股权投资的会计处理包括初始确认、后续计量和减值测试三个方面。

3.1 初始确认初始确认时,企业应将长期股权投资按照成本进行计量。

成本包括取得股权所支付的现金、应支付的款项、发生的费用等。

3.2 后续计量后续计量时,企业应根据股权的类别选择相应的计量方法。

可供出售的长期股权投资的计量方法是公允价值计量,而持有至到期日的长期股权投资的计量方法是摊余成本计量。

3.3 减值测试在每个会计期间结束时,企业都需要对长期股权投资进行减值测试,以确认是否需要计提减值准备。

当长期股权投资发生减值时,企业需要按照《企业会计准则》的规定计提相应的减值准备。

4. 长期股权投资的披露要求根据《企业会计准则》的规定,企业需要在财务报表中对长期股权投资进行披露。

披露的内容包括、股权种类、投资企业的名称、投资金额、投资比例、股息收益、享有的表决权等信息。

5. 长期股权投资的税收影响在长期股权投资中,投资者持有股权所获得的股息收入需要纳税。

根据当地税法的规定,投资者需要根据所得税法律法规的要求,计算并缴纳相关税款。