[经济学]中财_第七章长期股权投资

- 格式:ppt

- 大小:114.02 KB

- 文档页数:29

中级财务会计——长期股权投资随着经济全球化的深化,投资成为了重要的财务决策之一。

中级财务会计需要具备对投资相关知识的理解和掌握,其中长期股权投资是一项重要的投资形式。

本文将从定义、会计处理、会计准则以及价值变动等方面探讨长期股权投资的相关问题。

一、定义按照《企业会计准则》的要求,长期股权投资包括并购投资、对子公司、联营企业和合营企业的股权投资。

长期股权投资是一种持有期较长的股权投资,通常是为了获得投资收益、增加公司影响力或控制权,并在一个较长的期间内保持持股状态。

长期股权投资的持有期通常超过一年。

二、会计处理长期股权投资按照现金或其他资产购买的成本计量,并在持有期间一直计提减值准备。

减值准备的计提原则是"一损俱计",即一旦发现价值减少时,就应该立即计提减值准备,以及时反映投资价值的变动。

如果股权投资兑付、被合并或填息,则应按照资产负债加权平均法或重估法计量抵消的股权投资。

如果价值变动是生命周期内的,则应采用股本法计量长期股权投资的价值变动。

三、会计准则在《企业会计准则》中,长期股权投资被归类为"非流动资产"。

长期股权投资的账面价值应公允地准确反映市场真实价值。

在进行投资时,应该充分考虑股权投资所处的行业、公司规模、经营状况以及未来发展趋势等诸多因素,进行充分的调研和分析。

四、价值变动长期股权投资的价值变动是影响财务会计的一个重要因素。

如果股权投资市场价值发生变化,就需要适时进行计提减值准备。

一般情况下,股权投资市场价值的变动是根据股权投资对应上市公司的股票价格而进行判断的。

在进行价值变动计算时,应该要充分考虑各类股息、分红以及股权转让等因素,以求得最准确的长期股权投资价值。

在实际应用中,中级财务会计需要仔细掌握相关准则和知识,做到严谨细致。

针对不同行业的单个公司,采用具体情况具体分析的原则对其进行投资决策,切勿盲目跟风或短视决策。

在会计处理上,应严格按照规范处理,以期确保资产报表的准确性和合规性。

中级财务会计章--长期股权投资课件 (一)中级财务会计章--长期股权投资课件长期股权投资是指企业持有其他企业股权超过一年的投资行为。

这是一个复杂的领域,考核内容繁多,例外情况也比较常见。

因此,对于财务从业人员来说,深入了解长期股权投资非常必要。

以下是中级财务会计章--长期股权投资课件的主要内容:一、长期股权投资的定义及特点长期股权投资是企业持有其他企业股权超过一年的投资行为。

这类投资的主要特点在于,公司持续控制和所有权关系较长,并且对被投资公司的战略和运营产生更直接的影响。

二、长期股权投资的形成长期股权投资通常是在一个较长的过程中逐渐形成的。

公司并不一定要一次性投资一大笔资金,而是可以逐渐增持股权,直到达到控制或重要关系的阈值。

三、会计处理方法在资产负债表中,适用成本法进行估计。

根据成本法,股票的投资成本(包括交易费用)应该在买股时计入。

成本法可以划分成两种:单独估价法和估价法。

公司必须进行长期股权投资的实际价值重估,以便反映长期股权价值的变化。

四、成本法计价模式中的利润与损失在成本法中,股票的股利和其他收益实际上是一种金额降低的方式,它们减少了股票成本。

虽然能够确保固定比例的报告利润,但是如果股票价格下降,将会出现巨大损失。

五、公允价值计价模式下的利润与损失在公允价值计价模式下,公司可以根据市场价格进行调整,这样比成本法更安全。

公允价值计价模式下的长期股权的报告利润可以更精确,但是这种模式的稳定性较差,价格波动将会对公司的报告利润造成大量波动。

六、增值税的问题投资企业在购买长期股权时,需要承担增值税。

此外,如果从投资企业获得股息,投资企业要缴纳增值税。

手册提供了相关实际操作的案例研究。

七、长期股权的提取长期股权投资课件的一部分包括长期股权提取,也就是将股权转为现金。

因为长期股权投资是较长周期的投资,需要在投资结束时进行全面评估。

企业可以根据项目的特点进行选择,以获得最大利润。

总体来说,这个中级财务会计章--长期股权投资课件可以为想要深入了解长期股权投资的财务专业人士提供更深入的理解和指导。

![[经济学]中财_第七章长期股权投资](https://uimg.taocdn.com/b37479ee195f312b3169a5a4.webp)

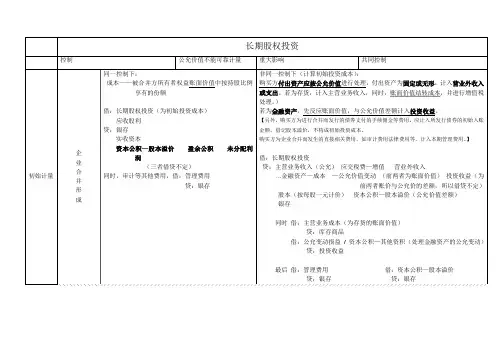

第一节长期股权投资的范围和初始计量一、长期股权投资的范围教材在这个知识点讲了这么一个事情,那就是:企业进行的哪些投资属于长期股权投资。

那我们从“长期股权投资”这几个字想一下,长期就意味着长期持有,那对于这样的投资,我们就在长期股权科目下核算。

教材说了下面三种投资属于长期股权投资:1、对子公司的投资,即投资方能对被投资单位实施控制的权益性投资。

(试想一下,都能够控制了,可想股权投资比例不小,应该是奔着长期去的。

那控制又是什么概念呢,就是你说了算)2、对合营企业投资,即投资方与其他合营方一同对被投资权益性投资。

(试想一下,共同控制,可想股权投资比例也不小,应该是奔着长期去的。

那共同控制又是什么概念呢,就是你和唯一的另一股东两个人商量好了,这个事情就可以定了)3、对联营企业投资,即投资方对被投资单位具有重大影响的权益性投资(这个可以这样理解:我的意见对被投资方的经营决策有重大的影响,如果你去股票市场买股票,你能够对你买股票的这个公司经营有什么影响吗?所以有重大影响,也是长期持有了,投资不小了)所以对上述范围只要掌握:我对被投资单位有控制(子公司),共同控制(合营企业),重大影响(联营企业),就需要在长期股权这里核算二、长期股权投资初始计量(一)企业合并形成的长期股权投资企业合并,是指将两个或者两个以上单独的企业合并形成一个报告主体的交易或事项。

(大家可能会有疑问:企业合并是什么意思呢?其实很简单,对于那些大集团公司(称为母公司),下面有很多子公司,那个集团公司的股东,年末要知道这个集团公司年末财务报表的数据是怎么样的,是不是要把给你公司的报表拿过来一个一个看啊?想想也不是,他们是要一个合并在一起的报表,这样一看就知道这个集团的经营状况了,这个就叫企业合并财务报表)1 .同一控制下企业合并形成的长期股权投资(同一控制下,就是说受同一个投资者控制。

这个投资者下面有很多子公司,那些子公司之间相互投资合并,不论怎么合并,最终还是受那个投资者控制,所以就叫同一控制下企业合并)二、三、那么同一控制下企业合并形成长期股权投资的初始成本怎么确认呢?教材上说:合并方以支付现金、转让非现金资产或承担债务方式作为合并对价的,应当在合并日按照所取得的被合并方在最终控制方合并财务报表中的净资产的账面价值的份额作为长期股权投资的初始投资成本。