厂商行为理论成本与收益

- 格式:pptx

- 大小:268.56 KB

- 文档页数:32

微观经济学M I C R O E C O N O M I C S生产者行为研究的三个层次投入的生产要素与产量的关系——生产理论即如何在生产要素既定时实现产量最大,或者在产量既定时使投入的生产要素最少。

成本与收益的关系——成本理论要使利润最大化,就是要使扣除成本后的收益达到最大化。

这就要进行成本-收益分析并确定一个利润最大化的原则。

不同市场结构下产品产量与价格的确定——市场结构理论市场有各种结构,即竞争与垄断的程度不同,当厂商处于不同的市场上时,应该如何确定自己产品的产量与价格。

第四章生产理论目录/Contents01 02 03生产与生产函数短期生产理论长期生产理论01生产与生产函数1.厂商定义:市场上商品或劳务的供给者,是购买或雇佣生产要素并将之组织起来生产和销售商品或劳务的经济组织。

目标:利润最大化分类:厂商分为个人企业,合伙制企业和公司制企业。

2.生产生产是对各种生产要素进行组合以制成产品的行为。

所以,生产也就是把投入变为产出的过程。

3.生产要素:生产中所使用的各种资源现代西方经济学认为生产要素包括劳动力、土地、资本、企业家四种4.生产函数Q=f(X1,X2,……X n),Q表示所能生产的最大产量,X1,X2,……X n表示生产要素的投入数量一般简化为:Q=f(L,K),L表示劳动投入数量,K表示资本投入数量。

短期是生产者来不及调整全部生产要素的数量,至少有一种生产要素的投入数量固定不变的生产周期。

长期是生产者可以调整全部生产要素投入数量的生产周期。

5.生产期间的分类一些具体的生产函数0102指在每一个产量水平上任何一对要素投入量之间的比例都是固定的生产函数。

其中,常数u 和v 分别为固定的劳动和资本的生产技术系数,他们分别表示生产一单位产品所需要的固定的劳动投入量和资本投入量。

产量Q 取决于和这两个比值中较小的那一个,即使其中的一个比例数值较大,那也不会提高产量Q 。

固定投入比例生产函数――里昂惕夫生产函数Leontief Production Function(0<α,β <1)其中,A 为技术系数,即给定的技术水平对总产出的效应;L ,K 分别为劳动和资本的投入量;α,β分别为固定的劳动和资本的生产技术系数,它们分别表示生产以单位产品所需要的劳动投入量和固定的资本投入量。

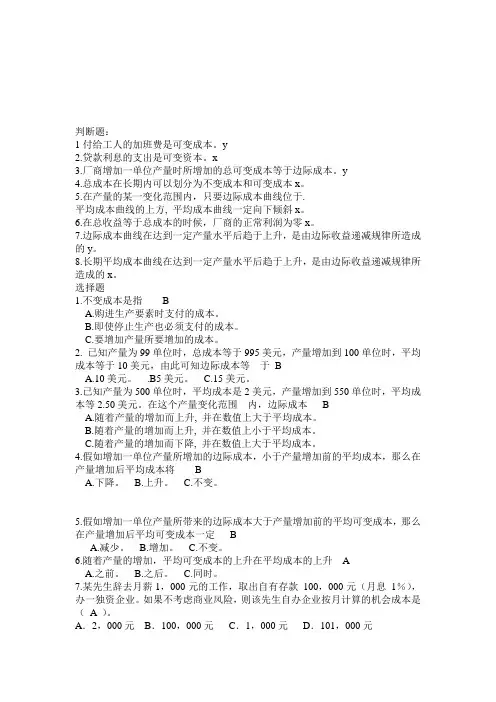

判断题:1付给工人的加班费是可变成本。

y2.贷款利息的支出是可变资本。

x3.厂商增加一单位产量时所增加的总可变成本等于边际成本。

y4.总成本在长期内可以划分为不变成本和可变成本x。

5.在产量的某一变化范围内,只要边际成本曲线位于.平均成本曲线的上方, 平均成本曲线一定向下倾斜x。

6.在总收益等于总成本的时候,厂商的正常利润为零x。

7.边际成本曲线在达到一定产量水平后趋于上升,是由边际收益递减规律所造成的y。

8.长期平均成本曲线在达到一定产量水平后趋于上升,是由边际收益递减规律所造成的x。

选择题1.不变成本是指 BA.购进生产要素时支付的成本。

B.即使停止生产也必须支付的成本。

C.要增加产量所要增加的成本。

2. 已知产量为99单位时,总成本等于995美元,产量增加到100单位时,平均成本等于10美元,由此可知边际成本等于 BA.10美元。

.B5美元。

C.15美元。

3.已知产量为500单位时,平均成本是2美元,产量增加到550单位时,平均成本等2.50美元。

在这个产量变化范围内,边际成本 BA.随着产量的增加而上升, 并在数值上大于平均成本。

B.随着产量的增加而上升, 并在数值上小于平均成本。

C.随着产量的增加而下降, 并在数值上大于平均成本。

4.假如增加一单位产量所增加的边际成本,小于产量增加前的平均成本,那么在产量增加后平均成本将 BA.下降。

B.上升。

C.不变。

5.假如增加一单位产量所带来的边际成本大于产量增加前的平均可变成本,那么在产量增加后平均可变成本一定 BA.减少。

B.增加。

C.不变。

6.随着产量的增加,平均可变成本的上升在平均成本的上升 AA.之前。

B.之后。

C.同时。

7.某先生辞去月薪1,000元的工作,取出自有存款100,000元(月息1%),办一独资企业。

如果不考虑商业风险,则该先生自办企业按月计算的机会成本是(A )。

A.2,000元B.100,000元C.1,000元D.101,000元8.若某个产量的长期平均成本等于短期平均成本,但高于长期边际成本,则(B\D )A. 规模报酬处于递减阶段B. 长期平均成本正在下降C. 短期平均成本最小D. 短期平均成本等于长期边际成本1、某企业短期总成本函数为STC=1000+240q-4q2+ 1/3 q3。

张元鹏《微观经济学》(中级教程)第六章生产者行为理论(Ⅱ)复习笔记跨考网独家整理最全经济学考研真题,经济学考研课后习题解析资料库,您可以在这里查阅历年经济学考研真题,经济学考研课后习题,经济学考研参考书等内容,更有跨考考研历年辅导的经济学学哥学姐的经济学考研经验,从前辈中获得的经验对初学者来说是宝贵的财富,这或许能帮你少走弯路,躲开一些陷阱。

以下内容为跨考网独家整理,如您还需更多考研资料,可选择经济学一对一在线咨询进行咨询。

一、成本的性质与成本函数在经济分析中,成本被认为是厂商进行生产活动所使用的生产要素的货币支出,或生产要素的所有者必须得到的报酬或补偿。

1.经济成本、会计成本、机会成本(1)会计成本会计成本是指厂商所使用,且从市场上购买或租来的生产要素的支出,这一般是可以从会计账簿上看出来的。

(2)机会成本机会成本是指人们利用一定资源获得某种收入时所放弃的用于其他可能的用途所能够获取的最大收入。

机会成本的存在是与资源的稀缺性紧密联系的。

(3)经济成本经济成本是指厂商所使用的全部资源的机会成本,需要另行计算才能知道。

设为经济成本,为各种投入要素的数量,为第种投入要素的种市场价格,则:2.显性成本和隐性成本企业的生产成本可以分为隐性成本和显性成本两部分,且这两部分成本都可以从机会成本的角度来理解。

(1)显性成本显性成本即财务上的会计成本,意指厂商在要素市场上购买或租用其所需的生产要素的实际支出,包括工薪、原材料、折旧、动力、运输、广告和保险等方面的费用。

(2)隐性成本隐性成本则是指应支付给厂商自有的且被用于生产过程中的那些生产要素,但实际上没有支付的报酬。

隐性成本与厂商所使用的自有生产要素相联系,反映着这些要素在别处同样能被使用的事实。

3.会计利润、经济利润和正常利润(1)会计利润会计利润是指厂商销售产品的总收益减去会计成本(即显性成本)后的余额;(2)经济利润经济利润是指厂商销售产品的总收益减去按机会成本计算的经济成本(显性成本加隐性成本)的余额,或称超额利润。

微观经济学教案课程名称:微观经济学适用专业:经贸学院各专业及其它管理类专业规定学时:54学时,3学分开课学期:一年级下学期任课教师:微观经济学课程组微观经济学教案一、课程说明微观经济学是从个体、个量出发,以单个经济单位作为考察对象,研究单个经济的经济行为,以及相应的经济变量的单项数植如何决定。

微观经济学主要内容包括:价格理论、消费者行为理论、生产理论、成本理论、厂商均衡理论、收入分配理论,以及福利经济学。

该课程主要介绍西方的基本经济理论,由于我们现在在经济领域中更多的是运用西方的理论,因而该课程是其他专业课的基础。

但是微观经济理论以一些假设为前提,与实际差距较大,比较抽象,有时要运用数学进行推导,因此为了更好地学习这门课程,首先挑选了难度适宜的教材,并主要按教材内容来讲授,适当补充一些内容。

其次,还需要用一些难度适宜的习题,来使学生更好地掌握理论,提高分析能力。

另外,由于经济理论比较抽象和枯燥,在课堂上可以举一些实例帮助学生理解,也可以培养学生用经济理论分析和解决实际问题的能力。

二、教学内容微观经济学是西方经济学的重要组成部分,主要介绍微观经济学的基本知识、基本理论和基本政策。

课程主要讲授供求原理、消费者行为理论、生产理论、成本和收益理论、厂商和市场结构理论、生产要素价格理论、一般均衡理论、福利经济理论、市场失灵和微观经济政策等内容。

三、本课程的教案主要包括下列教学活动形式1、本章的教学目标及基本要求2、本章各节教学内容及学时分配3、教学重点与难点4、本章教学内容的深化和拓宽5、本章教学方式(手段)及教学过程中应注意的问题6、本章的主要参考书目7、本章的思考题和习题8、教学进程四、课程教学的基本要求本课程的教学环节包括:课堂讲授、习题课、课外作业。

通过本课程各个教学环节的教学,重点培养学生的学习能力、分析问题解决问题的能力。

(一)课堂讲授主要教学方法:主要采用教师课堂讲授为主,增加讨论课和习题课,调动学生学习的主观能动性。

第1章习题答案1.单一选择答案:1(C)2 (D)3 (D)4 (B)5 (A)2。

判断正误答案: 1(×)2 (×)3 (×)4 (√)5(×)3。

分析题答案1)。

为什么说稀缺性的存在与选择的必要引起了经济学的产生?由于资源的稀缺,人类的需求是无限的,这对矛盾使得人类在利用资源的时候不能随心所欲,要进行选择——把稀缺资源用在何种用途上才能满足人类的最大需求?经济系统中的个人、组织和政府时刻面临着选择,选择怎样的用途,进行怎样的配置使得稀缺资源满足个人、组织和社会最大的需求?经济学正是研究有关选择的原则的学科,这是应人类选择的需要而产生的.2)。

为什么微观经济学的研究对象是经济资源的合理配置和充分利用问题?正是因为经济学是研究选择的原则的学科,而经济系统必须做出的基本选择是:生产什么、生产多少?怎样生产?为谁生产?人们需要的产品种类繁多和无限性,使得关于生产什么、生产多少的合理选择的难度大大提高。

怎样生产?用什么样的方法来生产这么多的产量与劳务,是对生产要素投入组合、生产规模和生产技术的选择。

为谁生产?生产出来的产量和劳务用什么样方式在参与生产的各部分人之间分配。

这是一个重要选择.综上,假定生产什么和生产多少一定,则所需多少资源投入等技术问题就决定下来,资源配置就被决定。

如果怎样生产一定,如何投入资源的选择就被决定。

为谁生产一定,资源的配置与流向就被决定。

所以说前两种选择是资源配置在产出方面的选择,后一种选择是资源配置在投入方面的选择。

所以说,经济学的研究对象是资源的合理配置和充分利用问题。

3)。

微观经济学的基本问题和研究内容有哪些?微观经济学的基本问题是:生产什么、生产多少?怎样生产?为谁生产?围绕这一基本问题研究的主要内容有:(1)均衡价格理论。

也称价格理论,研究商品的价格如何决定,以及价格如何调节整个经济的运行。

均衡价格理论是微观经济学的核心。

象一条红线贯穿于微观经济学的始终。

《西方经济学》学习总结作为一名市场营销专科班的学生,我们在必修课学习了《西方经济学》。

刚开始的时候我以为经济学是很深奥的东西,只有那些高级的金融人才,才能够弄懂的东西,我们电大的学生是没有必要学习这些和日常生活没有关系的课程的。

但是通过学习《西方经济学》这门课程彻底改变了我的观念,西方经济学不仅仅是一门学科,而且他跟我们的日常生活息息相关。

学习这门课程,不但让我得到了很多的理论知识,而且它也指导着我们日常的生活、理财、投资,只有你明白了其中的经济活动的原理才能够在社会生产生活中不断的提高自己,以下就是我学习西方经济学的学习总结。

一、西方经济学的概念西方经济学是指产生并流行于西方国家的政治经济学的范式。

狭义的指西方资产阶级政治经济学的范式,广义的包括马克思主义政治经济学范式。

西方经济学与东方经济学是不同的经济范式,西方经济学主要是范式概念,而不仅仅是地域概念,改革开放以来流行中国的新自由经济学,也属于西方经济学。

西方经济学是运用西方线性非对称思维方式建立起来的经济学范式,属于片面反映经济发展规律的政治经济学。

以一般均衡理论、配置经济学、价格经济学为基础理论、以理性人都是自私的"经济人"假设为理论出发点、以私有制为经济基础、以价格机制为市场的核心机制、以竞争为经济发展的根本动力、以博弈为经济主体的行为方式、以利润最大化为微观经济的最终目标、以GDP经济规模最大化为宏观经济的最终目标、以线性非对称思维方式和还原论思维方法为方法论特征、擅长数量分析、在"实证化"的名义下把经济学的实证性与规范性对立起来,是西方经济学的基本模式、基本结构与基本功能。

线性、抽象性、片面性,是西方经济学范式的基本特征。

二、经济学分类西方经济学最主要的可以分为宏观经济学和微观经济学。

其实经济学包含的内容非常广泛,包括微观经济学、宏观经济学、数理经济学、动态经济学、经济思想史等等。

其中,最主要的也就是我们刚才说的,宏观经济学和微观经济学。

第一章微观经济学研究的基本问题⏹当你流连忘返于豪华商场、踯躅于泥泞的农贸集市的时候,你在与经济学打交道;⏹当你与朋友高谈阔论政府应该这样、不应该那样的时候,你在与经济学打交道—————-。

⏹正因为如此,英国著名经济学家A。

马歇尔称经济学是“关于人类一般生活事务的学问”。

⏹自古以来,人类社会就为经济问题所困扰,生存与发展始终是各个社会所关心的热门话题。

进入20世纪90年代之后,经济失衡、贫富对立、失业、通货膨胀、国际经济磨擦与冲突仍然是各国所面临的难题。

⏹透过各种表面现象,人类经济问题的根源在于资源的有限性:⏹一方面,相对于人类的无穷欲望而言,自然赋予我们的资源太少了;⏹另一方面,由于自然或社会的原因,这些有限的资源还往往得不到充分利用。

⏹因此,如何合理地配置和利用有限的资源,就成为人类社会永恒的主题。

经济正是为了解决这个问题而产生.也正是因为经济所要解决的问题如此重要,才被称为“社会科学的皇后"。

⏹我们不妨通过“大炮与黄油”这一经典案例来揭开“经济学”皇后的神秘面纱。

⏹[案例分析]假定在一个社会资源既定的情况下,⏹如果只生产大炮——可生产15万门;⏹只生产黄油——可生产6万吨。

⏹在这两种极端可能性之间,还存在着大炮与黄油的不同数量组合。

假设这个社会大炮与黄油的生产是提出了5种组合(表1-1)表1—1 大炮与黄油的不同组合根据表1-1,可以作图1-1⏹ 分析图1—1可知:⏹ ① AE 连线-—称为“生产可能线”,是在资源既定的条件下所能达到的大炮与黄油的最大产量组合。

⏹ ② AE 连线--又称为“生产转换线”,多生产一单位黄油要放弃多少大炮;或者相反,多生产一单位大炮要放弃多少黄油。

⏹ ③ AE 连线内部任何一点,F (10万门大炮和4万吨黄油),也能实现,但不是最大数量组合,表明“资源没有得到充分利用".大O15 12 6 4 图1-1 生产可能性曲线⏹AE连线外部任何一点,G(12万门大炮和5万吨黄油),是更大数量组合,但是在现有资源条件下无法实现。