原始凭证粘贴方法及图示[最新]

- 格式:doc

- 大小:89.50 KB

- 文档页数:4

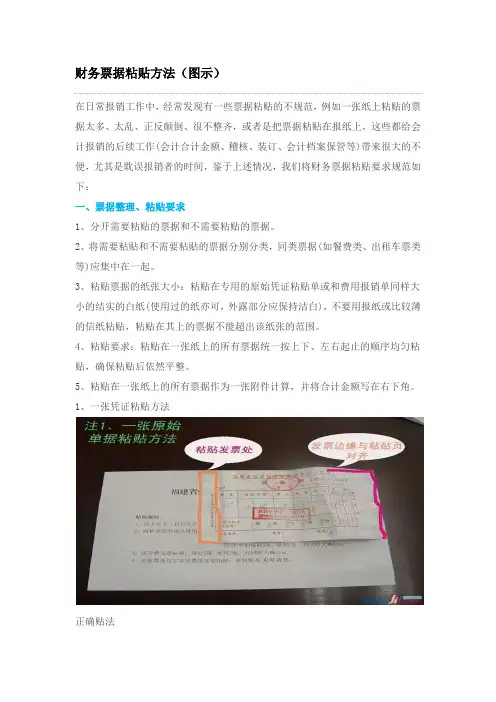

财务票据粘贴方法(图示)

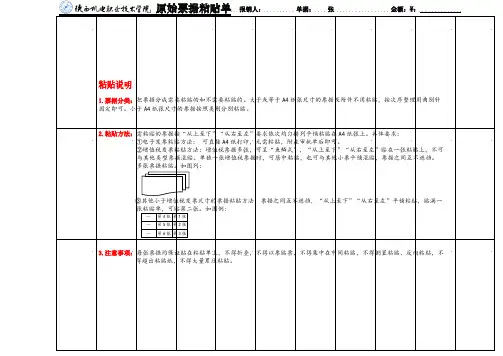

在日常报销工作中,经常发现有一些票据粘贴的不规范,例如一张纸上粘贴的票据太多、太乱、正反颠倒、很不整齐,或者是把票据粘贴在报纸上,这些都给会计报销的后续工作(会计合计金额、稽核、装订、会计档案保管等)带来很大的不便,尤其是耽误报销者的时间,鉴于上述情况,我们将财务票据粘贴要求规范如下:

一、票据整理、粘贴要求

1、分开需要粘贴的票据和不需要粘贴的票据。

2、将需要粘贴和不需要粘贴的票据分别分类,同类票据(如餐费类、出租车票类等)应集中在一起。

3、粘贴票据的纸张大小:粘贴在专用的原始凭证粘贴单或和费用报销单同样大小的结实的白纸(使用过的纸亦可,外露部分应保持洁白),不要用报纸或比较薄的信纸粘贴,粘贴在其上的票据不能超出该纸张的范围。

4、粘贴要求:粘贴在一张纸上的所有票据统一按上下、左右起止的顺序均匀粘贴,确保粘贴后依然平整。

5、粘贴在一张纸上的所有票据作为一张附件计算,并将合计金额写在右下角。

1、一张凭证粘贴方法

正确贴法

错误贴法

2、两张凭证粘贴方法

正确方法

3、三张凭证粘贴方法

正确贴法

错误贴法

4、四张凭证粘贴方法

正确粘贴

5、电话费凭证粘贴方法

正确粘贴

错误粘贴

6、其它错误粘贴

多张原始票据的粘贴

二、注意事项

1、不要将票据颠倒放置、粘贴。

2、不要用订书机订票据。

3、粘贴票据只能用适量的胶水,不能用固体胶棒粘贴。

4、对于粘贴不规范的票据,请自行重新粘贴。

原始凭证粘贴规范

原始凭证粘贴一般要求达到四边对齐,表面平整,无凹凸现象;凭证内部分类清晰、位置合理、排列美观。

具体按以下要求进行粘贴:

一、原始凭证应按照报销单上所列的费用项目进行整理,按报销

单顺序粘贴;

二、同类型票据按时间先后顺序粘贴在一起;

三、胶水涂抹在票据背面左侧,不用整个背面全部贴实;

四、票据按大票在下,小票在上的原则,由上而下、自左至右、

均匀排列粘贴。

注意不要将票据集中在粘贴纸中间,以免造

成中间厚四周薄、凭证装订起来不整齐;(如单据较厚,特

别是多张车票,粘贴单左边留2CM空白)

五、所有票据必须错层粘贴,不得叠在一起;

六、票据边缘不得超过粘贴单,如票据较大,需进行折叠,将边

缘对齐;

七、如单据较多可以使用多张粘贴单。

几种不正确的粘贴方法:

一、直接用订书机、回形针、大头针将原始凭证与报销单、粘贴

单固定在一起;

二、把原始凭证累成一叠粘在一起,并且粘在粘贴单中间;

标准粘贴图例:

例一:

四边对齐、发票错层粘贴

2CM空白(先评估发票的张数,发票从右往左粘贴,保证左边刚好2CM 左右空白)

例二:

发票按报销项目整理,数量较多时使用多张粘贴单

错误粘贴举例:

例一:

错误:发票叠在一起粘贴,粘贴不整齐

例二:

错误:边缘超出粘贴摊

例三:

错误:1、发票叠在一起,未错层;2、发票集中粘贴在中央,未分散;3、发票较多时可以将票据分类,使用多张粘贴单。

原始票据粘贴规范(2021年参考新格式)

1.归类整理。

对原始票据按照内容进行分类,如办公用品、电话费、市内交通费、图书、材料等,再将同一类票据按照形状由小到大分别粘贴。

2.票据粘贴。

将分类、整理好的票据,统一采用单层平铺式由上向下、由左向右,一张张横向平铺粘贴在票据粘贴单上,保证票据之间互不遮挡。

(1)在节约合理的情况下,尽量做到同类事项粘贴在同一张票据粘贴单上。

(2)A4纸张大小或大于A4纸的原始凭证(如电子发票、合同、会议通知等),无需进行粘贴。

(3)票据背面统一使用胶水平铺粘贴。

票据之间请勿重叠、遮盖,请勿使用双面胶、透明胶、订书针等固定票据。

(4)票据粘贴完毕,经办人员须汇总票据金额,并在粘贴单上注明票据类别、票据张数、合计金额。

请使用钢笔或签字笔填写,勿使用铅笔、圆珠笔、红笔填写。

(5)需特殊说明事项(如图书书名等)可在票据粘贴单正面空白处书写。

(6)请保持原始凭证及粘贴单平整、干净,请勿折叠、污损。

(7)票据粘贴单可自行下载,财务处不再统一印制票据粘贴单。

为提倡节约,减少浪费,在不涉密的情况下,也可使用单面用过

的A4纸粘贴票据,但应保证粘贴票据的一面为空白页,同时预留3.5cm的左页边距作为装订线,装订线内不要粘贴任何票据。

使用过的一面请用钢笔或签字笔画“×”。

会计原始凭证粘贴方法及图示一、票据分类:对于各种原始票据按照经济内容项目进行分类,如办公用品、电话费、差旅费、招待费等,按照类别分别粘贴,把相同费用项目的原始凭证粘贴在一起。

二、原始凭证粘贴规则:1、在空白报销单(有的单位是用专门的“报销单据粘贴单”,没有“报销单据粘贴单”,就用空白报销单代替)上将原始凭证(原始凭证大部分是发票)按小票在下、大票在上的要求,从右至左呈阶梯状依次粘贴;若票据较少,可直接在正式报销单的反面粘贴(原始凭证的正面与报销单的正面同向);若票据较多,可在多张空白报销单上粘贴。

2、将已填写完毕的正式报销单粘贴在已贴好原始凭证的空白报销单上(将左面对齐粘贴)。

三、注意事项:1、正式报销单与空白报销单是按格式印制的,完全一样,只是用处不一样。

当作封面的是正式报销单(填写摘要、数字等),当作粘贴发票用的是空白报销单(有的单位是用专门的“报销单据粘贴单”)。

2、从右至左呈阶梯状依次均匀粘贴,超大凭证要折叠。

3、只需粘牢原始凭证的左侧部分,不用将背面全部贴实。

4、要将褶皱的凭证摊开、压平。

5、尺寸太小的凭证如汽车票,可按上、中、下(二行或三行)或右、中、左(二列或三列)的方式进行复式粘贴,但不得累压粘贴。

必要的时候,可多次重复使用单据粘贴单。

6、粘贴超大凭证。

通过折叠的办法处理,除特殊情况外,一般方法为齐左折右或齐上折下,并要在装订位置适度粘贴,以装订后不影响内容完整为原则。

7、报销票据如有增值税专用发票,要把发票抵扣联单独交给相关会计,不得和发票联一起粘贴到粘贴单上。

8、发票盖章必须为“发票专用章”,盖章必须清晰。

9、填制费用报销单,在经办人签字之后交由部门负责人、财务审核,由总经理审批之后到财务部办理报销手续。

四、相关原始凭证粘贴及费用报销填制单据图示如下:封面:从右至左粘贴(阶梯状、均匀):从右至左粘贴(阶梯状、均匀)从右至左粘贴(阶梯状、均匀)从右至左粘贴(阶梯状、均匀)按封面大小(略小于封面)折叠(先折角、后向上折、再左折)按封面大小(略小于封面)折叠(先对角或半对角折、后向上折、再向下折)。

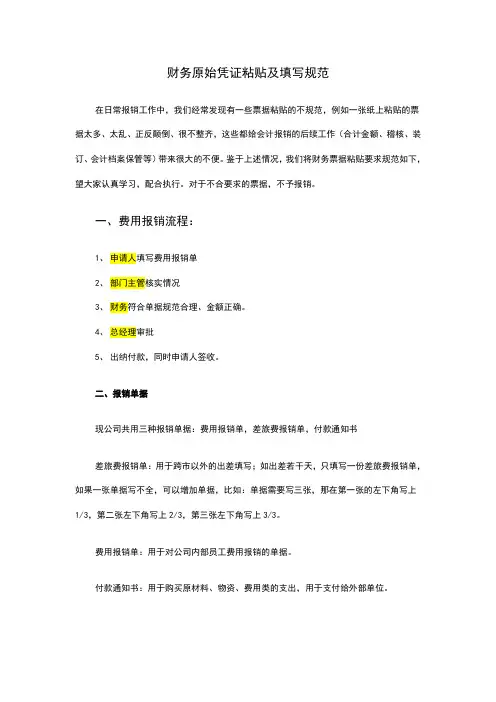

财务原始凭证粘贴及填写规范在日常报销工作中,我们经常发现有一些票据粘贴的不规范,例如一张纸上粘贴的票据太多、太乱、正反颠倒、很不整齐,这些都给会计报销的后续工作(合计金额、稽核、装订、会计档案保管等)带来很大的不便。

鉴于上述情况,我们将财务票据粘贴要求规范如下,望大家认真学习,配合执行。

对于不合要求的票据,不予报销。

一、费用报销流程:1、申请人填写费用报销单2、部门主管核实情况3、财务符合单据规范合理、金额正确。

4、总经理审批5、出纳付款,同时申请人签收。

二、报销单据现公司共用三种报销单据:费用报销单,差旅费报销单,付款通知书差旅费报销单:用于跨市以外的出差填写;如出差若干天,只填写一份差旅费报销单,如果一张单据写不全,可以增加单据,比如:单据需要写三张,那在第一张的左下角写上1/3,第二张左下角写上2/3,第三张左下角写上3/3。

费用报销单:用于对公司内部员工费用报销的单据。

付款通知书:用于购买原材料、物资、费用类的支出,用于支付给外部单位。

如果因特殊情况没有取得发票的,需用其他发票替代的:第一步:填写一张费用报销单,按替代发票上的内容逐行填写;第二步:按实际发生的内容填写支付证明单作为“附件”,也需要经手人,部门主管签字。

三、票据整理、粘贴要求1、票据分类。

对于集中较多的票据按照内容进行分类,如办公用品、电话费、差旅费、设备维修费、资料费、市内交通费、汽车加油费、过桥过路费、停车费、请客餐饮、客户礼品等,按照类别分别粘贴。

(如有需要)差旅费应单独填写《差旅费报销单》;2、将票据按下图样式整理齐后,将胶水涂抹在票据左侧背面,沿着粘贴单装订线内侧依次均匀排开横向粘贴(如下图:此种粘贴方法称为“鱼鳞式”),且应避免将票据贴出粘贴单外。

装订线左侧不要粘贴票据,不要将票据集中在粘贴纸中间粘贴,以免造成中间厚,四周薄,使凭证装订起来不整齐,达不到档案保存要求;粘贴完毕应保证能看清发票代码、发票号码、日期、金额、印章等关键信息。

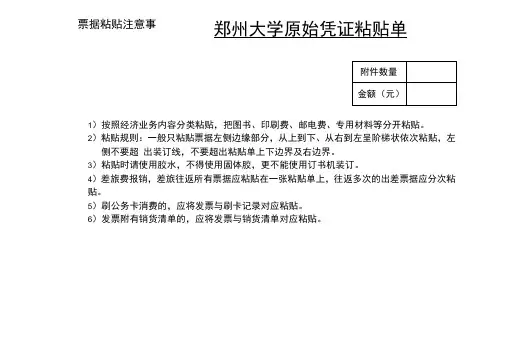

票据粘贴注意事郑州大学原始凭证粘贴单

1)按照经济业务内容分类粘贴,把图书、印刷费、邮电费、专用材料等分开粘贴。

2)粘贴规则:一般只粘贴票据左侧边缘部分,从上到下、从右到左呈阶梯状依次粘贴,左侧不要超出装订线,不要超出粘贴单上下边界及右边界。

3)粘贴时请使用胶水,不得使用固体胶,更不能使用订书机装订。

4)差旅费报销,差旅往返所有票据应粘贴在一张粘贴单上,往返多次的出差票据应分次粘贴。

5)刷公务卡消费的,应将发票与刷卡记录对应粘贴。

6)发票附有销货清单的,应将发票与销货清单对应粘贴。

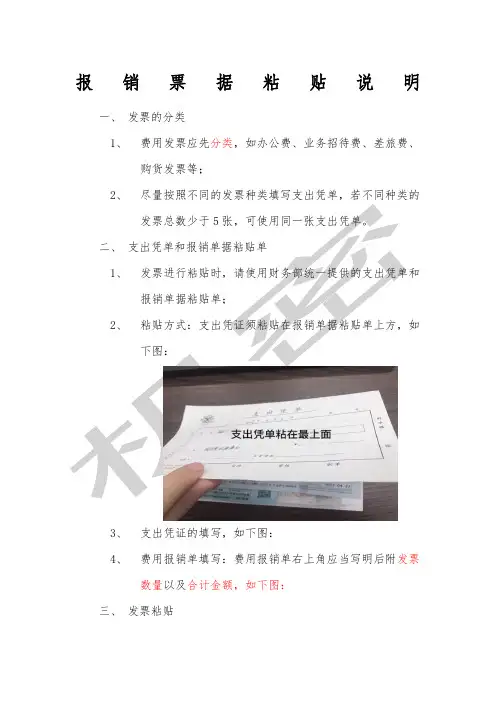

报销票据粘贴说明

一、发票的分类

1、费用发票应先分类,如办公费、业务招待费、差旅费、

购货发票等;

2、尽量按照不同的发票种类填写支出凭单,若不同种类的

3、支出凭证的填写,如下图:

4、费用报销单填写:费用报销单右上角应当写明后附发票

数量以及合计金额,如下图:

三、发票粘贴

1、报销单所附原始凭证的粘贴顺序:报销单—内部票据(支

付证明)、收据—差旅费报销明细单—发票

2、请用胶水粘贴,不要用订书针装订。

发票正面朝上粘贴,

发票及发票附件须以费用报销单正面左上角和左面边距

为粘贴起始点和起始边距,记账凭证装订要求:单据整

面

6、发票和收据须分开粘贴在不同的原始粘贴单上。

财务原始凭证粘贴及填写规范欧阳家百(2021.03.07)在日常报销工作中,我们经常发现有一些票据粘贴的不规范,例如一张纸上粘贴的票据太多、太乱、正反颠倒、很不整齐,这些都给会计报销的后续工作(合计金额、稽核、装订、会计档案保管等)带来很大的不便。

鉴于上述情况,我们将财务票据粘贴要求规范如下,望大家认真学习,配合执行。

对于不合要求的票据,不予报销。

一、费用报销流程:1、申请人填写费用报销单2、部门主管核实情况3、财务符合单据规范合理、金额正确。

4、总经理审批5、出纳付款,同时申请人签收。

二、报销单据现公司共用三种报销单据:费用报销单,差旅费报销单,付款通知书差旅费报销单:用于跨市以外的出差填写;如出差若干天,只填写一份差旅费报销单,如果一张单据写不全,可以增加单据,比如:单据需要写三张,那在第一张的左下角写上1/3,第二张左下角写上2/3,第三张左下角写上3/3。

费用报销单:用于对公司内部员工费用报销的单据。

付款通知书:用于购买原材料、物资、费用类的支出,用于支付给外部单位。

如果因特殊情况没有取得发票的,需用其他发票替代的:第一步:填写一张费用报销单,按替代发票上的内容逐行填写;第二步:按实际发生的内容填写支付证明单作为“附件”,也需要经手人,部门主管签字。

三、票据整理、粘贴要求1、票据分类。

对于集中较多的票据按照内容进行分类,如办公用品、电话费、差旅费、设备维修费、资料费、市内交通费、汽车加油费、过桥过路费、停车费、请客餐饮、客户礼品等,按照类别分别粘贴。

(如有需要)差旅费应单独填写《差旅费报销单》;2、将票据按下图样式整理齐后,将胶水涂抹在票据左侧背面,沿着粘贴单装订线内侧依次均匀排开横向粘贴(如下图:此种粘贴方法称为“鱼鳞式”),且应避免将票据贴出粘贴单外。

装订线左侧不要粘贴票据,不要将票据集中在粘贴纸中间粘贴,以免造成中间厚,四周薄,使凭证装订起来不整齐,达不到档案保存要求;粘贴完毕应保证能看清发票代码、发票号码、日期、金额、印章等关键信息。

原始凭证粘贴方法原始凭证是会计工作中非常重要的一环,它记录着财务交易的起始信息,对于财务报表的准确性和完整性至关重要。

原始凭证的粘贴方法也是影响凭证管理质量的一个重要因素。

下面将详细介绍原始凭证的粘贴方法。

一、凭证材料的准备在进行凭证粘贴之前,我们需要准备好以下凭证材料:2.粘贴簿或者凭证夹:粘贴簿是一种固定凭证的夹子,可以将原始凭证固定在上面,也可以使用凭证夹来存放原始凭证,供日后查阅使用。

无论是粘贴簿还是凭证夹,都需要保持干净整洁,方便查阅和管理。

3.凭证封皮或者封套:凭证封皮是一种用于封存凭证的工具,可以确保凭证的安全性,同时也可以分类存储,方便归档和查阅。

凭证封套类似于凭证封皮,也可以起到类似的作用。

无论选择凭证封皮还是凭证封套,都需要将凭证按照科目进行分类,便于后续的查阅和审查。

二、凭证粘贴的方法凭证粘贴一般分为两种方法:直接粘贴和跳行粘贴。

具体方法如下:1.直接粘贴:这种粘贴方法适用于原始凭证数量较少的情况。

首先,将凭证逐一拿起,将其背面(不带任何文字的一面)涂刷或喷洒少量的胶水或胶水液体胶水,然后将其粘贴到粘贴簿或者凭证夹的指定位置上。

在粘贴的同时,需要保证凭证的整洁和平整,以免影响后期的查阅和审查。

2.跳行粘贴:这种粘贴方法适用于原始凭证数量较多的情况,能够提高凭证粘贴的效率。

具体方法是,在粘贴簿或者凭证夹的指定位置上,先将第一张凭证的左上角贴在上面,然后留出一定的空隙,再将第二张凭证的左上角贴在上一张凭证右下角的下面,依次类推,直至粘贴完所有的凭证。

这种方法可以节省空间,同时也便于后续的查阅和审查。

三、注意事项在进行凭证粘贴的过程中,需要注意以下几点:1.凭证的编号:对于粘贴好的凭证,需要按照时间的先后顺序进行编号,以方便后续的查阅和审查。

编号可以直接写在凭证上,也可以使用贴纸等方式进行标注。

2.凭证的附注:在凭证的右下方,可以加上相应的附注,说明凭证的背景和相关事项。

附注的内容可以简单明了,不需要过于冗长,以免影响凭证的整洁度。

财务原始凭证粘贴及填写规范在日常报销工作中,我们经常发现有一些票据粘贴的不规范,例如一张纸上粘贴的票据太多、太乱、正反颠倒、很不整齐,这些都给会计报销的后续工作(合计金额、稽核、装订、会计档案保管等)带来很大的不便。

鉴于上述情况,我们将财务票据粘贴要求规范如下,望大家认真学习,配合执行。

对于不合要求的票据,不予报销。

一、费用报销流程:1、申请人填写费用报销单2、部门主管核实情况3、财务符合单据规范合理、金额正确。

4、总经理审批5、出纳付款,同时申请人签收。

二、报销单据现公司共用三种报销单据:费用报销单,差旅费报销单,付款通知书差旅费报销单:用于跨市以外的出差填写;如出差若干天,只填写一份差旅费报销单,如果一张单据写不全,可以增加单据,比如:单据需要写三张,那在第一张的左下角写上1/3,第二张左下角写上2/3,第三张左下角写上3/3。

费用报销单:用于对公司内部员工费用报销的单据。

付款通知书:用于购买原材料、物资、费用类的支出,用于支付给外部单位。

如果因特殊情况没有取得发票的,需用其他发票替代的:第一步:填写一张费用报销单,按替代发票上的内容逐行填写;第二步:按实际发生的内容填写支付证明单作为“附件”,也需要经手人,部门主管签字。

三、票据整理、粘贴要求1、票据分类。

对于集中较多的票据按照内容进行分类,如办公用品、电话费、差旅费、设备维修费、资料费、市内交通费、汽车加油费、过桥过路费、停车费、请客餐饮、客户礼品等,按照类别分别粘贴。

(如有需要)差旅费应单独填写《差旅费报销单》;2、将票据按下图样式整理齐后,将胶水涂抹在票据左侧背面,沿着粘贴单装订线内侧依次均匀排开横向粘贴(如下图:此种粘贴方法称为“鱼鳞式”),且应避免将票据贴出粘贴单外。

装订线左侧不要粘贴票据,不要将票据集中在粘贴纸中间粘贴,以免造成中间厚,四周薄,使凭证装订起来不整齐,达不到档案保存要求;粘贴完毕应保证能看清发票代码、发票号码、日期、金额、印章等关键信息。

三种粘贴原始凭证的方法(一)

三种粘贴原始凭证的方法

方法一:手动粘贴

•打开原始凭证文件

•使用鼠标选中需要复制的内容

•使用快捷键 Ctrl+C 复制选中内容

•打开目标文件,将内容粘贴到相应位置

•使用快捷键 Ctrl+V 进行粘贴

方法二:使用剪贴板

•打开原始凭证文件

•使用鼠标选中需要复制的内容

•使用快捷键 Ctrl+C 复制选中内容

•打开剪贴板工具,如 Windows 系统的剪贴板或第三方的剪贴板管理软件

•将复制的内容保存到剪贴板中

•打开目标文件,将内容粘贴到相应位置

•使用快捷键 Ctrl+V 进行粘贴

方法三:使用截图工具

•打开原始凭证文件

•使用截图工具进行截图,可以是系统自带的截图工具或第三方截图软件

•将截图保存到剪贴板或本地文件

•打开目标文件,将截图粘贴到相应位置

•使用快捷键 Ctrl+V 进行粘贴

以上是三种常见的粘贴原始凭证的方法。

根据个人习惯和实际情况,选择适合自己的方法进行操作。

无论使用哪种方法,都需要保证

粘贴的凭证内容准确无误,以确保后续的工作能够正常进行。

注意事项: - 在使用剪贴板或截图工具时,及时清理不必要的内容,避免混淆和错误粘贴。

- 如果采用截图工具,尽量选择截取凭证

中的关键信息,减少文件大小和粘贴的复杂性。

- 在粘贴凭证内容前,确认目标文件的格式和要求,避免出现格式不一致或乱码等问题。

总之,在进行粘贴原始凭证的操作中,要细心、认真、仔细检查,以确保粘贴的内容准确无误。

只有这样,才能顺利完成后续的工作任务。

财务原始凭证粘贴方法

财务原始凭证粘贴方法是指在会计工作中,对于原始凭证的粘贴、标识和整理等步骤进行规范的方法。

下面是有关财务原始凭证粘贴方法的正文和拓展: 财务原始凭证粘贴方法的正文:

1. 粘贴位置和方法

在粘贴原始凭证时,应该选择凭证纸的中心位置,将凭证纸平放在桌子上,然后用手将凭证纸的角角落落轻轻抚平,使其粘贴在报销单、发票等报销凭证的下方。

对于发票,应该在发票的左上角用圆珠笔或者铅笔写上日期和单位,并将其固定在报销单的下方。

在粘贴发票时,应该使用胶带或者透明胶水将其固定在报销单的下方,确保发票上的字迹不会消失或者被凭证纸覆盖。

对于报销单,应该在报销单的下方用胶带或者透明胶水粘贴原始凭证,确保凭证上的金额和日期等信息清晰可见。

2. 凭证内容的填写

在填写原始凭证报销单时,应该按照公司规定的报销流程和标准进行填写,包括日期、单位、金额等信息。

在填写时,应该用黑色签字笔或者细笔填写,确保字迹清晰、工整。

3. 凭证的整理

在粘贴完原始凭证后,应该对其进行整理,将不同种类的原始凭证按照类别进行分类,并用专门的袋子或者文件夹进行保存。

在整理时,应该将凭证的封面和封底销毁,避免凭证丢失或者损坏。

财务原始凭证粘贴方法的拓展:

除了规范粘贴原始凭证的方法外,公司还应该制定相关的报销流程和标准,确保所有报销单的填写和粘贴都符合规范。

此外,公司还应该定期进行审核和检查,确保所有报销单的真实性和合规性。

财务原始凭证粘贴方法的规范对于公司的财务管理和会计工作至关重要,只有规范粘贴原始凭证,才能确保报销单的真实性和合规性,从而保证公司的财务状况稳健。

原始凭证粘贴方法及图示[最新] 会计原始凭证粘贴方法及图示

一、票据分类:

对于各种原始票据按照经济内容项目进行分类,如办公用品、电话费、差旅费、招待费等,按照类别分别粘贴,把相同费用项目的原始凭证粘贴在一起。

二、原始凭证粘贴规则:

1、在空白报销单(有的单位是用专门的“报销单据粘贴单”,没有“报销单据粘贴单”,就用空白报销单代替)上将原始凭证(原始凭证大部分是发票)按小票在下、大票在上的要求,从右至左呈阶梯状依次粘贴;若票据较少,可直接在正式报销单的反面粘贴(原始凭证的正面与报销单的正面同向);若票据较多,可在多张空白报销单上粘贴。

2、将已填写完毕的正式报销单粘贴在已贴好原始凭证的空白报销单上(将左面对齐粘贴)。

三、注意事项:

1、正式报销单与空白报销单是按格式印制的,完全一样,只是用处不一样。

当作封面的是正式报销单(填写摘要、数字等),当作粘贴发票用的是空白报销单(有的单位是用专门的“报销单据粘贴单”)。

2、从右至左呈阶梯状依次均匀粘贴,超大凭证要折叠。

3、只需粘牢原始凭证的左侧部分,不用将背面全部贴实。

4、要将褶皱的凭证摊开、压平。

5、尺寸太小的凭证如汽车票,可按上、中、下(二行或三行)或右、中、左(二列或三列)的方式进行复式粘贴,但不得累压粘贴。

必要的时候,可多次重复使用单据粘贴单。

6、粘贴超大凭证。

通过折叠的办法处理,除特殊情况外,一般方法为齐左折右或齐上折下,并要在装订位置适度粘贴,以装订后不影响内容完整为原则。

7、报销票据如有增值税专用发票,要把发票抵扣联单独交给相关会计,不得和发票联一起粘贴到粘贴单上。

8、发票盖章必须为“发票专用章”,盖章必须清晰。

9、填制费用报销单,在经办人签字之后交由部门负责人、财务审核,由总经理审批之后到财务部办理报销手续。

四、相关原始凭证粘贴及费用报销填制单据图示如下:

封面:

从右至左粘贴(阶梯状、均匀):

从右至左粘贴(阶梯状、均匀)

从右至左粘贴(阶梯状、均匀)

从右至左粘贴(阶梯状、均匀)

按封面大小(略小于封面)折叠(先折角、后向上折、再左折)

按封面大小(略小于封面)折叠(先对角或半对角折、后向上折、再向下折)。