(3)口头证据。即被审计单位有关人员对审计提问进行口头答复所形成的证据 。由于口头证据可能会带有个人成见和片面观点,其可靠性较差、证明力较小,因 而其本身并不足以证明事情的真相,往往需要得到其他相应证据的支持,但利于 发掘线索,具有旁证作用。它需及时记录,必要时还应获得被询问者签名确认。

(4)电子证据。即通过采集被审计单位电子数据所形成的证据,包括与信息系统 控制相关的配置参数、反映交易记录的电子数据等。审计人员应当记录获取的过 程(电子数据的采集和处理过程)。在被审单位对日常交易采用高度自动化处理 的情况下,其充分性和适当性往往取决于自动化信息系统相关控制的有效性。

审计证据的特性主要是其充分性和适当性。(续)

适当性 是对审计证据质量的衡量。即审计证据在支持相关认定或发现其中存 在错报方面,亦即其在支持审计意见所依据的结论方面具有的相关性与可靠性。证 据的适当性会影响其充分性。相关性和可靠性是证据适当性的核心内容。

(1)相关性。即审计证据与审计事项及其具体审计目标之间的相关程度。它可 能受测试方向的影响。应当考虑:特定的审计程序可能只为某些认定提供相关的审 计证据,而与其他认定无关;与某一特定认定相关的审计证据并不能替代与其他认 定相关的审计证据;不同来源或不同性质的审计证据可能与同一认定相关。

具备所需的独立性和能力;不存在因管理层诚信

问题而可能影响审计人员保持该项业务的意愿的事项

;与被审计单位之间不存在对业务约定条款的误解。

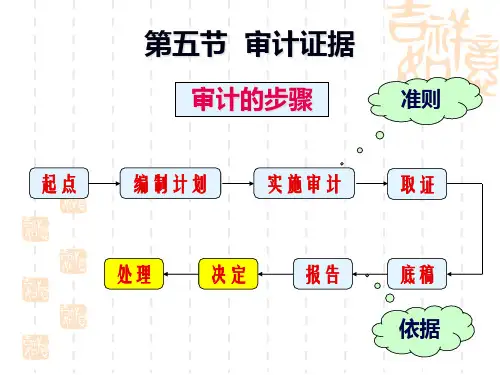

3.1 审计程序

3.1.1 计划审计工作(续)

开展的初步业务活动包括:

(1)针对保持客户关系和具体审计业务实施相应 的质量控制程序,并据此结果作出适当的决策,这是 控制审计风险的重要环节。

(2)从其他来源渠道获取的信息。有时,信息的 缺乏本身也构成审计证据,审计人员可予以利用。