中期票据 企业债 企业资产证券化 PPN介绍 区别

- 格式:xlsx

- 大小:10.73 KB

- 文档页数:1

企业债、公司债、私募债、中小企业集合债、中票、短融、中小企业集合票据比较企业债:企业债是指企业以债务形式向公众或特定投资者发行的有固定期限、固定利率的债券。

企业债通常由大型企业、国有企业或者著名私营企业发行,用于资金筹措和债务融资。

公司债:公司债是指上市公司或公司集团以债务形式向市场或特定投资者发行的债券。

公司债具有一定的流动性和安全性,发行公司的信用状况是公司债的关键因素。

私募债:私募债是指发行对象限定在特定的机构或个人,即通过私募方式发行的债券。

私募债通常具有较高的风险和收益潜力,适合于有一定投资能力和风险承受能力的投资者。

中小企业集合债:中小企业集合债是指通过集合资金的方式,为中小企业提供借款的一种债券工具。

中小企业集合债的发行主体可以是金融机构或中小企业服务机构,用于支持中小企业的融资需求。

中票:中票是指中期票据,是由企事业单位或金融机构发行,以营运资金或投资项目资金为目的,具有一定期限的债券工具。

中票在票据市场上非常活跃,具有一定的流动性和灵活性。

短融:短融是指短期融资券,是企业为满足临时周转资金需求而发行的一种债券工具。

短融的期限一般在一年以内,具有较高的流动性和灵活性。

中小企业集合票据比较:中小企业集合票据是指为满足中小企业的融资需求而发行的一种债券工具。

相比于其他债券工具,中小企业集合票据具有较高的风险和收益潜力,需要投资者具有一定的风险承受能力。

附件:本文档涉及的附件包括:⒈企业债发行申请表格⒊私募债投资协议范本⒋中小企业集合债募集说明书⒌中票发行公告样本⒎中小企业集合票据发行相关文件样本法律名词及注释:⒈企业债:指企业以债务形式向公众或特定投资者发行的有固定期限、固定利率的债券。

⒉公司债:指上市公司或公司集团以债务形式向市场或特定投资者发行的债券。

⒊私募债:指发行对象限定在特定的机构或个人,即通过私募方式发行的债券。

⒋中小企业集合债:指通过集合资金的方式,为中小企业提供借款的一种债券工具。

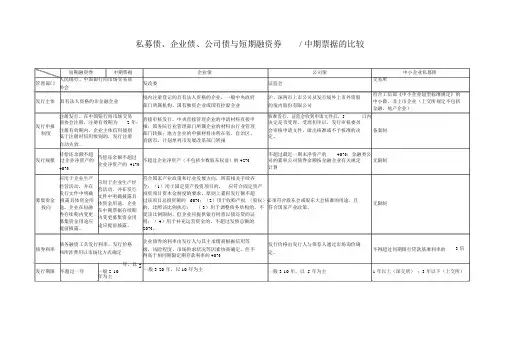

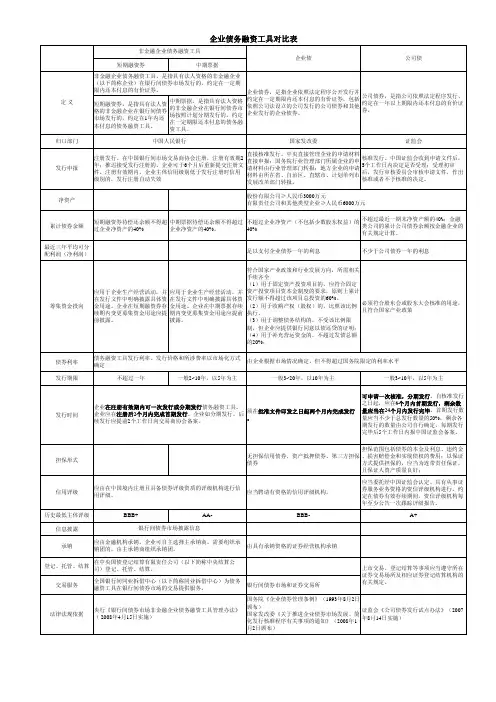

私募债、企业债、公司债与短期融资券/ 中期票据的比较短期融资券中期票据企业债公司债中小企业私募债管理部门人民银行、中国银行间市场交易商发改委证监会交易所协会境内注册登记的具有法人资格的企业,一般中央政府沪、深两市上市公司及发行境外上市外资股符合工信部《中小企业划型标准规定》的发行主体具有法人资格的非金融企业中小微、非上市企业(上交所规定不包括部门所属机构、国有独资企业或国有控股企业的境内股份有限公司金融、地产企业)注册发行。

在中国银行间市场交易直接审核发行。

中央直接管理企业的申请材料直接申核准发行。

证监会收到申请文件后,5日内商协会注册,注册有效期为 2 年;决定是否受理,受理初审后,发行审核委员发行申报报;国务院行业管理部门所属企业的材料由行业管理注册有效期内,企业主体信用级别会审核申请文件,做出核准或不予核准的决备案制制度部门转报;地方企业的申报材料由所在省、自治区、低于注册时信用级别的,发行注册定。

直辖市、计划单列市发展改革部门转报自动失效。

待偿还余额不超待偿还余额不超过不超过最近一期末净资产的40%;金融类公发行规模过企业净资产的不超过企业净资产(不包括少数股东权益)的42%司的累积公司债券余额按金融企业有关规定无限制企业净资产的 41%40%计算应用于企业生产应用于企业生产经符合国家产业政策和行业发展方向,所需相关手续齐经营活动,并在全:(1)用于固定资产投资项目的,应符合固定资产营活动,并在发行发行文件中明确投资项目资本金制度的要求,原则上累积发行额不超文件中明确披露具募集资金披露具体资金用过该项目总投资额的 60%;(2)用于收购产权(股权)必须符合股东会或股东大会核准的用途,且体资金用途。

企业无限制投向途。

企业在短融的,比照该比例执行;( 3)用于调整债务结构的,不符合国家产业政策。

在中期票据存续期券存续期内变更受该比例限制,但企业应提供银行同意以债还贷的证内变更募集资金用募集资金用途应明;( 4)用于补充运营资金的,不超过发债总额的途应提前披露。

中票,短融以及PPN的比较要素中期票据短期融资券非公开定向债务融资工具(PPN)审批机关交易商协会审核方式注册制交易场所银行间债券市场发行人具有法人资格的非金融企业发行期限1年以上,3、5年为主,7年以上较少1年及以内3年期以下居多发行规模不超过净资产40% 不超过净资产40% 不受净资产的限制发行时间注册2个月内完成首期发行,可在2年内分多次发行注册有效期为2年,注册有效期内可分期发行;企业应在注册后2个月内完成首期发行。

注册后6个月内完成首期发行,可分期发行。

注册有效期为2年发行方式银行间公开发行银行间公开发行非公开发行募集资金投向可用于补充营运资金、偿还债务等、实际使用较为灵活可用于补充营运资金、偿还债务等、实际使用较为灵活无需政府部门审批。

主要用途包括固定资产投资、技术更新改改善公司资金来源结构、调整公司资产结构、降低公司财务成本、支持公司并购和资产重组等。

信息披露信息披露详尽,存续期内定期披露年报、半年报、季报信息披露详尽,存续期内定期披露年报、半年报、季报严格发债主体信息披露,重视发债后的市场监管工作评级要求主体AA-以上未作要求,一般在AA以上中票与PPN发行条件的比较发行条件中期票据的发行条件1、具有法人资格的非金融企业;2、具有稳定的偿债资金来源;3、拥有连续三年的经审计的会计报表;4、最近一个会计年度盈利;5、待偿还债券余额不超过企业净资产的40%.非公开定向债券融资工具发行条件1. 募集资金应用于符合国家相关法律法规及政策要求的企业生产经营活动;2. 发行和流通只对特定投资人;3. 发行额度无上限规定,不受净资产40%的约束;4. 无需向市场公开披露信息;5. 可以不进行外部评级;6. 发行定向工具只需提供一年的财务报表,对没有财务报表的特殊企业可以不提供。

企业债、公司债、私募债、中小企业集合债、中票、短融、中小企业集合票据比较正文:一、企业债企业债是由各类企业发行的债券,用于筹集资金。

它通常采取面向公众发行的方式,投资者可以通过证券市场购买企业债券。

企业债具有较高的流动性和可交易性,以及一定的固定利率。

⑴发行程序企业债的发行程序一般包括以下步骤:(1) 确定发行规模、期限和利率。

(2) 编制发行计划,并报经主管部门批准。

(3) 进行信用评级。

(4) 组织承销团队,确定承销方式。

(5) 发行债券并申报上市或交易。

(6) 债券持有人权益登记与支付利息。

⑵企业债的风险管理企业债投资具有一定的风险,投资者需要仔细评估和控制风险。

主要的风险包括信用风险、利率风险和流动性风险。

为了管理这些风险,投资者可以采取多种措施,如分散投资、定期评估风险状况等。

二、公司债公司债是由公司发行的债券,用于融资和资本运作。

公司债通常具有较长期限和固定利率,具有较低的流动性和可交易性。

⑴公司债的特点公司债的特点包括以下几个方面:(1) 发行主体为公司,具有独立法人地位。

(2) 发行规模较大,期限较长。

(3) 利率较企业债较低,具有一定的信用风险。

⑵公司债的风险管理公司债投资同样存在着一定的风险,投资者需要注意风险管理。

主要的风险包括信用风险、利率风险和流动性风险。

为了管理这些风险,投资者可以采取多种措施,如研究发行公司的持续偿债能力、评估行业面临的风险等。

三、私募债私募债是指未公开发行的债券,发行对象主要为机构投资者和高净值个人。

私募债具有较高的灵活性和个性化特点,适用于一些特定的融资需求。

⑴私募债的发行方式私募债的发行方式主要包括场外发行和定向发行。

场外发行是指通过协商方式进行发行,投资者之间直接进行交易。

定向发行是指根据特定的投资者需求进行发行,一般需要通过承销商进行。

⑵私募债的风险管理私募债投资具有较高的风险,投资者需要仔细评估和管理风险。

主要的风险包括信用风险、流动性风险和市场风险。

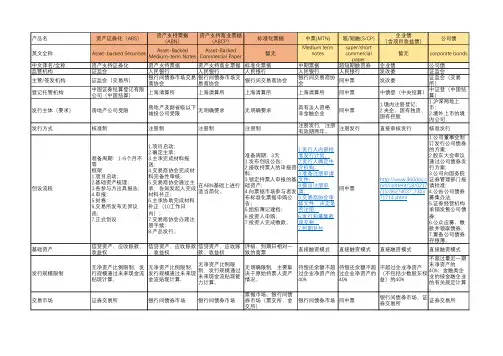

产品名资产证券化(ABS)(ABN)(ABCP)标准化票据中票(MTN)超/短融(S/CP)(含项目收益债)公司债英文全称Asset-backed SecuritiesAsset-BackedMedium-term NotesAsset-BackedCommercial Paper暂无Medium termnotessuper/shortcommercialpaper暂无corporate bonds中文译名/全称资产支持证券化资产支持票据资产支持商业票据标准化票据中期票据超短期融资券企业债公司债监管机构证监会人民银行人民银行人民银行人民银行人民银行发改委证监会主管/签发机构证监会(交易所)银行间债券市场交易商协会银行间债券市场交易商协会银行间交易商协会银行间交易商协会同中票发改委证监会(交易所)登记托管机构中国证券结算登记有限公司(中国结算)上海清算所上海清算所上海清算所上海清算所同中票中债登(中央结算)中证登(中国结算)发行主体(要求)房地产公司受限房地产及副省级以下城投公司受限无明确要求无明确要求具有法人资格非金融企业同中票1.境内注册登记;2.央企、国有独资、国有控股1.沪深两地上市;2.境外上市的境内公司发行方式核准制注册制注册制注册制注册发行,注册有效期两年。

注册发行直接审核发行核准发行创设流程准备周期:1-6个月不等框架1.项目启动;2.基础资产梳理;3.各参与方出具报告;4.申报;5.封卷;6.交易所发布无异议函;7.正式创设1.项目启动;2.确定主承;3.主承完成材料报送;4.交易商协会完成材料完备性审核;5.交易商协会通过主承,告知发起人完成材料补正;6.主承协助完成材料补正(10工作日内);7.交易商协会办理注册手续;8.产品发行。

在ABN基础上进行适当简化。

准备周期:3天1.发布创设公告;2.接收持票人的申报资料;3.锁定持票人申报的基础资产;4.向票据市场参与者发布标准化票据申购公告;5.组织薄记建档;6.投资人申购;7.投资人完成缴款。

企业债、公司债、私募债、中小企业集合债、中票、短融、中小企业集合票据比较在企业融资领域,债券是一种常见的融资工具。

不同类型的债券具有不同的特点和适用范围。

本文将对企业债、公司债、私募债、中小企业集合债、中票、短融、中小企业集合票据进行比较。

1. 企业债企业债是由公司发行的面向公众的债券,通常由上市公司或大型公司发行。

企业债一般具有较长的期限、较高的票面利率和较高的信用评级。

企业债通常经过评级机构的评级,投资者可以根据评级来判断其风险水平。

2. 公司债公司债是由公司发行的面向机构投资者的债券,与企业债类似。

不同之处在于,公司债的发行对象主要是机构投资者,包括机构投资者、保险公司、基金公司等。

公司债通常具有较长的期限和较高的票面利率。

3. 私募债私募债是指由个别投资者向特定企业进行债券融资的债券,不适合公众投资者购买。

私募债的发行对象主要是机构投资者和个人高净值投资者。

私募债通常具有较高的票面利率和较长的期限。

私募债的发行过程相对较为自由,不像企业债和公司债需要经过较多的监管程序。

4. 中小企业集合债中小企业集合债是由多家中小企业联合发行的债券,旨在为中小企业提供融资渠道。

通过联合发行债券,中小企业可以共同分担融资成本和风险。

中小企业集合债通常具有较长的期限和较高的票面利率。

5. 中票中票是中期票据的简称,是一种由银行或商业机构发行的中期债券。

中票的期限通常在1年至5年之间,一般由机构投资者购买。

中票的发行对象和规模相对较小,通常用于满足短期融资需求。

6. 短融短融是短期融资券的简称,是一种由金融机构发行的短期债券。

短融的期限通常在1个月至1年之间。

短融的发行对象主要是机构投资者,包括银行、保险公司、基金公司等。

短融通常具有较短的期限和较低的票面利率。

7. 中小企业集合票据中小企业集合票据是由多家中小企业联合发行的短期债券。

中小企业集合票据的期限通常在1个月至1年之间。

通过联合发行票据,中小企业可以共同分担融资成本和风险。

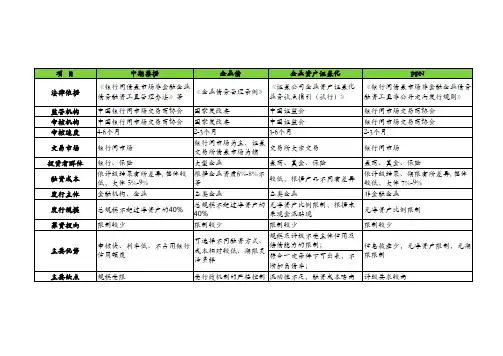

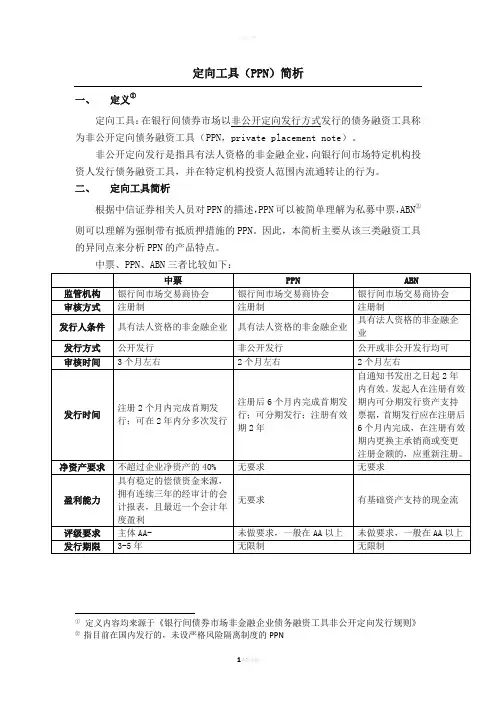

定向工具(PPN)简析一、定义①定向工具:在银行间债券市场以非公开定向发行方式发行的债务融资工具称为非公开定向债务融资工具(PPN,private placement note)。

非公开定向发行是指具有法人资格的非金融企业,向银行间市场特定机构投资人发行债务融资工具,并在特定机构投资人范围内流通转让的行为。

二、定向工具简析根据中信证券相关人员对PPN的描述,PPN可以被简单理解为私募中票,ABN②则可以理解为强制带有抵质押措施的PPN。

因此,本简析主要从该三类融资工具的异同点来分析PPN的产品特点。

中票、PPN、ABN三者比较如下:①定义内容均来源于《银行间债券市场非金融企业债务融资工具非公开定向发行规则》②指目前在国内发行的,未设严格风险隔离制度的PPN三、发行PPN关注的几个问题1、关于出表由于PPN发行不要求具体的基础资产作为发行前提,因此,PPN发行不涉及出表的问题。

2、关于风险转移PPN是基于发行人自身的信用状况来决定票据本身的信用等级,因此,根据我公司目前的业务模式,并不涉及应收账款的转让。

租金收益权可以作为PPN 发行的担保措施,但租金风险仍由发行人自担。

3、关于承销商和投资人上会银行作为投资人投资资产支持票据,将不会占用发行人在银行的授信额度,并且不需要上贷审会审核;但银行如果作为包销商,在审核时需经过贷审会批准,并自动生成新增授信。

4、关于评级由于PPN是非公开发行,发行未对企业评级做强制性要求。

但鉴于PPN是基于企业信用发行的融资工具,一般在发行过程中,投资者和承销商均会要求发行人做评级。

5、关于利率非金融企业债务融资工具定价估值:鉴于对PPN的流动性补偿,一般发行价会在指导利率上上浮50-80BP。

仅供个人用于学习、研究;不得用于商业用途。

For personal use only in study and research; not for commercial use.Nur für den persönlichen für Studien, Forschung, zu kommerziellen Zwecken verwendet werden. Pour l 'étude et la recherche uniquement à des fins personnelles; pas à des fins commerciales. толькодлялюдей, которыеиспользуютсядляобучения, исследованийинедолжныиспользоватьсявкоммерческихцелях.以下无正文欢迎您的下载,资料仅供参考!致力为企业和个人提供合同协议,策划案计划书,学习资料等等打造全网一站式需求。

企业债/公司债/私募债/中小企业集合债/中票/短融/中小企业集合票据比较一、债券概述债券是指企业或政府为筹集大量资金,向投资者出售的一种证券。

购买债券的投资者即成为债权人,持有债券者享有债券在发行人处所产生的利息和本金收益。

债券具有定期支付利息、保本保息、流动性强等特点,是广大投资者比较喜欢的一种投资方式。

二、各类债券的区别1.企业债:企业债是指企业以固定利率向公众募集资金发行的债券。

企业债通常分为可转换债券、永续债券和普通债券等几类,按照不同的申购需求和风险偏好可以选择相应的债券。

2.公司债:公司债是指上市公司向社会公众发行的一种债券,其特点是信用等级高,债券市场流动性较高,收益较为稳定。

公司债一般由评级机构对其信用等级进行评定,评级越高,风险相对越低。

3.私募债:私募债指非公开发行的债券,是面向机构投资者和个人高净值客户等特定投资者的债券。

私募债的特点是摆脱了证监会的监管,信息披露程度较低,流动性差,场外交易,投资门槛较高。

4.中小企业集合债:中小企业集合债是指多家中小企业联合发行的一种债券,中小企业可以通过联合发行债券的方式集聚信用和规模优势,降低融资成本,缓解融资难题。

5.中票:中期票据是由国内企业和机构面向金融机构发行的一种短期债券,发行期限在1年以上、5年以下。

中票是企业融资的一种较为便捷和经济的方式,同时也是银行理财产品的重要投资标的之一。

6.短融:短期融资券通常指期限在1年以内的债券,主要包括贴现式、附息式和混合式三种。

短融是企业融资的一种重要方式,其主要特点是流动性强、便捷、速度快、成本低。

7.中小企业集合票据:中小企业集合票据是由多家中小企业联合发行的一种票据,借助联合信用优势和规模效应,降低融资成本,提高融资效率。

中小企业集合票据的特点是灵活性强、期限较短、利率较高。

三、各类债券的优缺点1.企业债:成本相对较高,但是发行周期比较短,适合短期融资需求的企业。

2.公司债:信用等级高,流动性强,但发行门槛较高。

产品名资产证券化(ABS)(ABN)(ABCP)标准化票据中票(MTN)超/短融(S/CP)(含项目收益债)公司债英文全称Asset-backed SecuritiesAsset-BackedMedium-term NotesAsset-BackedCommercial Paper暂无Medium termnotessuper/shortcommercialpaper暂无corporate bonds中文译名/全称资产支持证券化资产支持票据资产支持商业票据标准化票据中期票据超短期融资券企业债公司债监管机构证监会人民银行人民银行人民银行人民银行人民银行发改委证监会主管/签发机构证监会(交易所)银行间债券市场交易商协会银行间债券市场交易商协会银行间交易商协会银行间交易商协会同中票发改委证监会(交易所)登记托管机构中国证券结算登记有限公司(中国结算)上海清算所上海清算所上海清算所上海清算所同中票中债登(中央结算)中证登(中国结算)发行主体(要求)房地产公司受限房地产及副省级以下城投公司受限无明确要求无明确要求具有法人资格非金融企业同中票1.境内注册登记;2.央企、国有独资、国有控股1.沪深两地上市;2.境外上市的境内公司发行方式核准制注册制注册制注册制注册发行,注册有效期两年。

注册发行直接审核发行核准发行创设流程准备周期:1-6个月不等框架1.项目启动;2.基础资产梳理;3.各参与方出具报告;4.申报;5.封卷;6.交易所发布无异议函;7.正式创设1.项目启动;2.确定主承;3.主承完成材料报送;4.交易商协会完成材料完备性审核;5.交易商协会通过主承,告知发起人完成材料补正;6.主承协助完成材料补正(10工作日内);7.交易商协会办理注册手续;8.产品发行。

在ABN基础上进行适当简化。

准备周期:3天1.发布创设公告;2.接收持票人的申报资料;3.锁定持票人申报的基础资产;4.向票据市场参与者发布标准化票据申购公告;5.组织薄记建档;6.投资人申购;7.投资人完成缴款。

定向工具(P P N)简析一、定义①定向工具:在银行间债券市场以非公开定向发行方式发行的债务融资工具称为非公开定向债务融资工具(PPN,privateplacementnote)。

非公开定向发行是指具有法人资格的非金融企业,向银行间市场特定机构投资人发行债务融资工具,并在特定机构投资人范围内流通转让的行为。

二、定向工具简析根据中信证券相关人员对PPN的描述,PPN可以被简单理解为私募中票,ABN②则可以理解为强制带有抵质押措施的PPN。

因此,本简析主要从该三类融资工具的异同点来分析PPN的产品特点。

中票、PPN、ABN三者比较如下:①定义内容均来源于《银行间债券市场非金融企业债务融资工具非公开定向发行规则》②指目前在国内发行的,未设严格风险隔离制度的PPN三、发行PPN关注的几个问题1、关于出表由于PPN发行不要求具体的基础资产作为发行前提,因此,PPN发行不涉及出表的问题。

2、关于风险转移PPN是基于发行人自身的信用状况来决定票据本身的信用等级,因此,根据我公司目前的业务模式,并不涉及应收账款的转让。

租金收益权可以作为PPN发行的担保措施,但租金风险仍由发行人自担。

3、关于承销商和投资人上会银行作为投资人投资资产支持票据,将不会占用发行人在银行的授信额度,并且不需要上贷审会审核;但银行如果作为包销商,在审核时需经过贷审会批准,并自动生成新增授信。

4、关于评级由于PPN是非公开发行,发行未对企业评级做强制性要求。

但鉴于PPN是基于企业信用发行的融资工具,一般在发行过程中,投资者和承销商均会要求发行人做评级。

5、关于利率非金融企业债务融资工具定价估值:鉴于对PPN的流动性补偿,一般发行价会在指导利率上上浮50-80BP。