商业银行风险管理基本架构(PPT 30张)

- 格式:ppt

- 大小:314.00 KB

- 文档页数:31

商业银行风险管理基本架构商业银行风险管理基本架构1. 概述1.1 目的1.2 范围1.3 定义2. 风险管理框架2.1 风险管理委员会2.1.1 职责2.1.2 成员构成2.2 风险管理政策和指导方针2.2.1 风险接受政策2.2.2 风险评估和测量政策2.2.3 风险监测和控制政策2.2.4 风险报告和沟通政策2.3 风险分类2.3.1 信用风险2.3.2 市场风险2.3.3 流动性风险2.3.4 操作风险2.3.5 法律和合规风险 2.4 风险评估和测量方法 2.4.1 定性评估2.4.2 定量评估2.5 风险监测和控制2.5.1 内部控制体系 2.5.2 风险限额与限制 2.5.3 内部审计2.6 风险报告和沟通2.6.1 内部报告2.6.2 外部报告3. 流程与责任3.1 风险识别与评估流程3.2 风险监测与控制流程3.3 风险报告与沟通流程3.4 风险管理的责任分工3.4.1 高级管理层3.4.2 风险管理部门3.4.3 业务部门3.4.4 内部审计部门4. 风险管理工具和系统4.1 风险评估工具4.2 风险监测工具4.3 风险控制工具4.4 风险报告工具4.5 风险管理信息系统5. 法律和合规要求5.1 相关法规和规章5.2 内部合规要求5.3 风险管理政策的法律效力附件:本文档涉及的附件法律名词及注释:- 风险管理委员会:负责制定和监督银行风险管理政策及相关程序的委员会。

- 信用风险:由于借款人或其他方无法按时履约而导致银行资产损失的风险。

- 市场风险:由于市场行情波动引起的银行风险,包括利率风险、汇率风险、股票价格波动风险等。

- 流动性风险:银行在面对现金不足时难以及时偿还债务或满足其他支付义务的风险。

- 操作风险:由于内部流程、人为失误、系统故障等引起的损失或不利影响的风险。

- 法律和合规风险:由于违反法律法规或合规要求而导致的法律责任或声誉损失的风险。

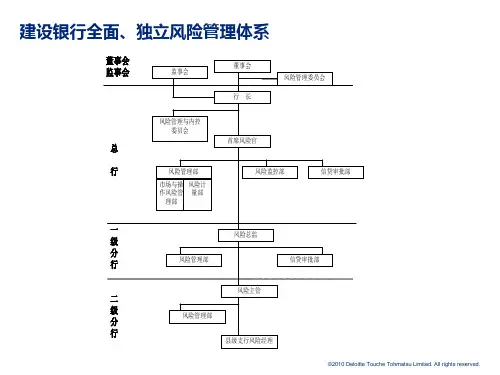

第2章商业银行风险管理基本架构2.1 商业银行风险管理环境2.1.1商业银行公司治理1.定义和内涵商业银行公司治理是指控制、管理商业银行的一种机制或制度安排,是商业银行内部组织结构和权力分配体系的具体表现形式。

其核心是在所有权、经营权分离的情况下,为妥善解决委托-代理关系而提出的董事会、高管层组织体系和监督制衡机制。

2.商业银行公司治理的原则和做法(1)经济合作和发展组织OECD的公司治理原则OECD认为,公司治理应当维护股东的权利,确保包括小股东和外国股东在内的全体股东受到平等的待遇;如果股东的权利受到损害,他们应有机会得到有效补偿;治理结构应当确认利益相关者的合法权利,并且鼓励公司和利益相关者为创造财富和工作机会以及为保持企业财务健全而积极地进行合作;治理结构应当保证及时、准确地披露与公司有关的任何重大问题的信息(包括财务状况、经营状况、所有权状况和公司治理状况的信息);治理结构框架应确保董事会对公司的战略性指导和对管理人员的有效监督,并确保董事会对公司和股东负责。

(2)巴塞尔委员会的公司治理准则①董事会成员应称职,清楚理解其在公司治理中的角色,有能力对商业银行的各项事务作出正确的判断。

②董事会应核准商业银行的战略目标和价值准则,并监督其在全行的传达贯彻。

特别值得注意的是,价值准则应当禁止外部交易和内部往来活动的所有腐败和贿赂行为。

③有效的董事会应清楚界定自身和高级管理层的权力及主要责任,并在全行实行问责制。

④董事会应确保对高级管理层是否执行董事会政策实施适当的监督。

高级管理层是商业银行公司治理的关键部门,为防治内部人控制,董事会必须对其实行有效监督。

⑤董事会和高级管理层应有效发挥内部审计部门、外部审计单位及内部控制部门的作用。

在公司治理过程中,审计是至关重要的,审计的有效性会保证董事会及高级管理层职能的实现。

⑥董事会应确保薪酬政策及其做法与商业银行的公司文化、长期目标和战略、控制环境相一致。