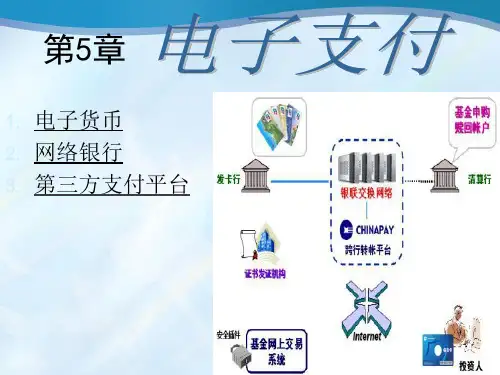

付 流

商家用客户的公钥确认客户的数字签名

程

支票有效,商家则确认客户的购货行为,并给客户发货

商家将电子支票向收单行背书提示,请求兑付

进行支票的清算

(二)电子支票的优势

为新型的在线服务提供便利

电

运作方式与传统支票相同,简化了顾客的学习过程

子

支

票

电子支票非常适合小额结算

的

优

势

电子支票可为企业市场提供服务

(二)银行卡的应用领域

无现金购物

银

启动ATM系统

行

卡

企业银行联机

的

应

用

家庭银行联机

领

域

网上交易

银行柜台交易

个人资产管理

(三)银行卡对银行和社会发展的影响

银行卡对银行和社会发展的影响 促进社会商品的生产和产品的流通 。

推动银行实现电子化 。 深刻地改变着人们的金融习惯和社会的支付体制 。

第三节 电子商务网上支付

(二)通过第三方经纪人支付的模式

特点:① 户账户的开设不通过网络;② 信用卡信息不在开放的网络上传 送;③ 通过电子邮件来确认用户身份;④ 商家自由度大,风险小;⑤ 支付是通过双方都信任的第三方(经纪人 )完成的。

(三) 数字现金支付模式

特点::① 银行和商家之间应有协议和授权关系;② 用户、商家和数字现金

一、电子商务支付平台

网上支付的支撑网络平台可以总结为如下两类平台, 一类是单纯性电子商务交易平台,另一类是基于 Internet的电子商务综合服务平台。

(一)单纯性电子商务交易平台

电话交换网(PSTN)

电话交换网就是指通过普通电话线上网。用户在上网的同时,不 能再接收电话。