财务管理案例

- 格式:docx

- 大小:464.90 KB

- 文档页数:12

案例一:辉丰农化零资产转让被质疑2010年5月28日,来自江苏盐城的江苏辉丰农化股份有限公司登陆中小板的首发申请顺利过会。

然而其招股说明书却又遭到许多质疑,与此同时该公司在上市前的改制中集体股权零资产转让也成为市场关注焦点。

对于这个事件,我们进行了以下几个方面的了解与分析。

一.公司简介江苏辉丰农化股份有限公司是从事化学农药产品的研发、生产及销售的专业公司。

经过十余年发展,公司已发展成为以农药原药为主,兼有农药制剂、农药化学中间体的大型农化企业。

多年来通过加大对产品研发和工艺改进的投入,销售连年翻番。

目前已发展为集原药合成、制剂加工、中间体配套为一体的国家中型企业,公司拥有授权专利53件,其中发明专利4件,2007年以来正在申请中的发明专利17件。

公司目前拥有总资产约5.8亿元,固定资产2.3亿元。

公司于2002年通过ISO9001:2000质量管理体系认证的基础上,又于2006年通过了ISO14001、OHSAS18001环境/职业健康安全管理体系认证,并于2007年初通过了世界500强的农药巨头德国巴斯夫公司的符合欧洲标准的EHS体系认证,构筑了公司生产经营活动程序化、规范化、标准化的管理平台。

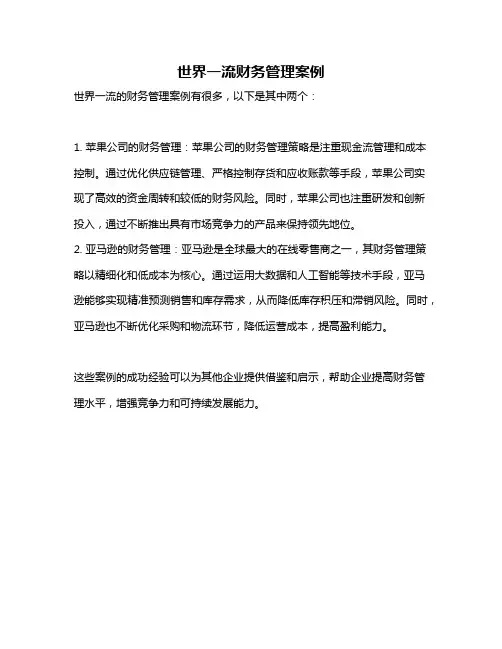

公司的股权结构如下:从上图可以看出,辉丰农化各大股东之间都存在一定的关联,可以说是一家家族企业。

二.零资产转让改制遭质疑对于辉丰农化的IPO质疑,首先要从其早先进行的零资产改制说起,而零资产改制又存在三个疑点:首先是零对价受让的疑点:1998年11月,辉丰农化由大丰市龙堤乡乡镇企业管理服务站、大丰市农化厂工会以及仲汉根等3名自然人共同发起设立,设立时总股本为1238万元,每股面值1元,合计1238万股。

管理服务站和农化厂工会是辉丰农化前两大股东,分别持有782.71万股和272.29万股。

仲汉根当时以现金出资认购21.5万股,只占总股本的1.74%,为第四大股东。

辉丰农化招股说明书显示,由于技术基础薄弱,公司产品品种单一,导致销路不畅,至2002年底公司已资不抵债。

2003年10月,仲汉根以0元的价格获得第一大股东管理服务站(后改名为新丰镇经济贸易服务中心)转让的579.01万股辉丰农化股份。

此外,新丰镇经济贸易服务中心还将135.8万股以“0”价格转让给农化厂工会。

通过这次股权转让,仲汉根由此前的第四大股东一跃成为第一大股东,所占股份增至600.51万股,持股比例达到48.51%。

此后仲汉根还以1元/股的价格从农化厂工会受让部分受员工委托持有股份。

至2007年3月,仲汉根持有公司812.75万股,比例高达72.81%。

而农化厂工会持股则降至74.05万股,持股比例为6.63%。

第二个疑点,是低成本认购的疑点:仲汉根增持公司股权还在继续。

2007年4月30日,辉丰农化2007年第三次临时股东大会同意公司发起人股东之一陈玉盘将其所持154万股以1元/股价格转让给仲汉根,同时同意仲汉根以自有资金按照1元/股的价格,以现金方式增资883.8万元。

经过此次转让和增资,仲汉根持有公司的股份增至1850.55万股,持股比例高达92.53%。

仲汉根这次以1元价格受让和增资或是公司历史上的最后一次。

2008年下半年,公司进行了增资扩股,北京夏启九鼎投资和北京惠达九鼎投资分别以现金7000万元和233万元认购公司新增的股份,每股价格为18.14元。

经过一系列的增资扩股,仲汉根持有辉丰农化上市前5394.15万股,占总股本的71.92%。

第三,仲汉根的高薪也让人产生怀疑:招股说明书显示,2009年,仲汉根的薪酬高达139.28万元。

仲汉根的薪酬超过新安股份董事长王伟的118.5万元。

当然,仲汉根在个人致富的同时,部分高管也享受着与仲汉根同样的待遇。

2003年10月,在仲汉根以0元的价格获得579.01万股的同时,韦广权、卞宏群也分别以0元的价格获得了辉丰农化33.95万股。

目前,韦广权、卞宏群分别是公司的副总经理和董事,2009年薪酬分别为14.84万元和12.49万元。

此外,2007年,辉丰农化的现任副总经理、总工程师陈晓东也以1元/股的价格获得工会代持股份中的14万股,其2009年的薪酬高达68.02万元,仅次于仲汉根。

而公司董秘表示,相比较同行业其他公司,公司高管实际获得的收入可能并不算高,因为除薪酬外,公司高管没有其他收入来源。

而这种公开的收入方式,也便于公司高管的纳税。

三.IPO质疑关于辉丰农化IPO的质疑声也不断,主要有以下三方面:1.疑云之一:上市前突击收购招股说明书(申报稿)》显示,辉丰农化有两次重要的资产重组。

这两次收购都被媒体视为突击收购,对迪拜植保的收购备受质疑。

迪拜植保实际控制人杨翠红乃仲汉根之妻。

2007年6月3日,迪拜植保同意盐城市第二农业生产资料司将其持有的26万元股权以减资方式退出。

但减资计划直至2008年4月方实施完毕。

作为产品有竞争力的江苏辉丰专一销售商,迪拜植保2007、2008年都是亏损的,2009年也是微薄盈利。

业内人士指出,作为同一控制下的公司,迪拜植保出现这种情况比较难理解。

上市前突击收购股权,有利益输出的可能。

而收购江苏颖泰存在比收购迪拜植保更多让人难以理解的问题。

在《招股说明书(申报稿)》的“收购江苏颖泰的原因”表示,“江苏颖泰设立之初,拟进行农药中间体的生产销售,但由于其实缴注册资本未达到国家发展和改革委员会办公厅发改办工业[2008]485 号文规定的出资标准而无法取得生产经营农药的相关核准,导致经营目的不能顺利实现,主要股东拟将其所持股权予以转让。

”江苏颖泰的设立时间是在2005年12月5日设立,并不受国家发展和改革委员会办公厅发改办工业[2008]485 号文规定出资标准的束缚(该文件是对2008年3月1后新开办的农药企业进行)。

退一步说,即便真的受该文件的束缚,但公司“经营目的不能顺利实现”的关键难道真是被出资标准给卡住了吗?发改办工业[2008]485号规定:进一步提高新核准农药企业门槛。

自2008年3月1起,新开办的农药企业核准资金最低要求为:原药企业注册资金不低于5000万元,投资规模不低于5000万元(不含土地使用费),其中环保投资不低于投资规模的15%;制剂(加工、复配)(包括鼠药、卫生用药)企业注册资金不低于3000万元,投资规模不低于2000万元(不含土地使用费),环保投资应不低于投资规模的8%。

不再受理分装企业、乳油和微乳剂制剂加工企业核准。

制剂(加工、复配)企业新增原药生产,须重新核准。

该规定中明确表示,原药企业注册资金不低于5000万元、制剂(加工、复配)(包括鼠药、卫生用药)企业注册资金不低于3000万元。

江苏颖泰显然是将自己归入到原药企业一栏中。

在这里,姑且不去考虑农药中间体是否为农药原药,就从注册资金一栏分析:2007 年2 月,经大丰市对外贸易经济合作局大外经贸资[2007]7 号文件批准,江苏颖泰的注册资本由400 万美元增至800 万美元,各股东同比例认缴增资400 万美元,其中香港吉凯进出口有限公司分2 次实际缴纳出资99.9944 万美元。

也就是说,江苏颖泰的注册资本由400万美元增至800万美元,理应各股东同比例认缴增资400万美元,但实际上仅仅只有香港吉凯进出口有限公司有过出资,且其出资时分2次实际缴纳出资99.9944万美元,也未达到标准。

这样一来,原本可以符合注册资本标准的江苏颖泰,就成为了一家“但由于其实缴注册资本未达到国家发展和改革委员会办公厅发改办工业[2008]485号文规定的出资标准而无法取得生产经营农药的相关核准,导致经营目的不能顺利实现”的公司。

并且,理论上说,收购类似于江苏颖泰这样的一家公司,该公司原股东们应该获得相同或者相似的溢价。

但事实却并非如此。

2008年3月,也就是发改办工业[2008]485号生效的同月,收购江苏颖泰正式开始。

香港吉凯进出口有限公司是最早出售自己股权的公司,以199.9944万美元的价格将其所持江苏颖泰25%的股权转让给辉丰股份。

这个价格与香港吉凯进出口有限公司的实际出资额相同。

一个月后,公司收购大丰市现代建筑装潢有限公司手中的股份时,出现了溢价,且这个价格等同于大丰市现代建筑装潢有限公司原本应该认缴的出资额——640万元。

这样的收购价格,辉丰农化却没有给出任何解释。

最受人关注的则是高溢价收购北京颖泰所持股份。

2008年4月25日,公司和北京颖新泰康科技有限公司签订了股权转让协议,以4,800万元受让其在江苏颖泰的全部股权,约定股权转让款分三期支付,其中协议签订一个月内支付1,600万元,引入战略投资者后一个月内支付1,600万元,上市后一个月内支付1,600万元。

对于给予北京颖泰较高溢价,辉丰农化的解释是:为了取得被收购方的控股权。

另外,北京颖泰在江苏颖泰前期投入建设的二氰蒽醌生产线已基本建成,该产品具有较好的市场前景,且北京颖泰已将该产品的全套技术工艺投入到江苏颍泰。

在这次收购中,三个股东,香港吉凯进出口有限公司仅获得了其原本的投入;大丰市现代建筑装潢有限公司有了一倍的收益;北京颖泰则有将近两倍的收益。

2.疑云之二:产能利用不足急于上市辉丰农化首次IPO是为了募集资金用于扩大生产?还是为了其他利益?在《招股说明书(申报稿)》中,辉丰农化都以“产能利用率基本饱和”作为对产能扩张必要性的解释,而事实并非如此。

资料显示,近三年来,咪鲜胺原药的产能利用率分别为114.99%、94.55%、82.77%;辛酰溴苯腈原药的产能利用率分别为88.80%、90.50%、94.21%;农药制剂产能利用率分别为72.03%、83.08%、91.76%。

氟环唑原药在2009年的产能为200吨,但实际产量为206.76吨。

上述数据显然并没有显示出公司的产能利用率达到饱和。

从辉丰农化四产品2009年产量,产能表可以看出:农药制剂的实际销售量大于公司在2009年的产量,则说明公司在09年的销售量中包含了其07年或者08年的库存。

这样的产销量,让人不经产生疑问,产能利用率不足为何还要扩大再生产?3.疑云之三:2009年营收下降,利润反增辉丰农化的招股书显示,公司2009年的营业收入从上年的83528万元降至68954万元,但公司当年的净利润却从2008年的8637万上升到至2009年的11642万。

此外,值得一提的是,在2009年,辉丰农化的非经常性损益出现了大幅增长,当年1659.42万元是上年同类指标的4.6倍。

据了解,这主要源于一笔高达1500万元的财政补贴。

但奇怪的是,公司招股书显示,这笔名为咪鲜胺系列品种研究开发与产业化项目专项拨款的补助项目获奖日期是2006年,但奖金发放时间却是2009年。

如果不是这一笔财政补贴,公司2009年净利润将只有10142万元,较上年增长仅1500万元,净利润增长率则将由34.8%变成17.4%;如果这笔财政补贴在2008年领取,那么公司2009年净利润将和2008年正好持平。