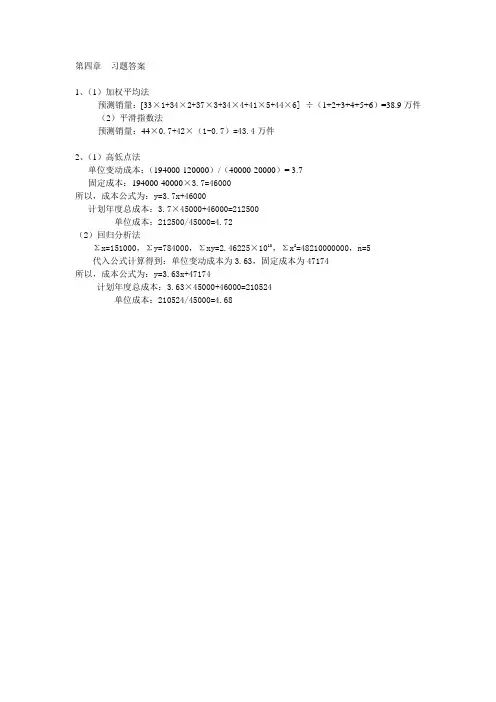

西财《管理会计》教学资料包 课后习题答案 第四章

- 格式:doc

- 大小:26.00 KB

- 文档页数:2

第四章 盈亏平衡分析答案

1.什么是盈亏平衡分析?它有哪些用途?

答:盈亏平衡分析是指以成本性态分析为基础,以盈利额或亏损额为零作为基点,揭示产品或劳务的销售量、成本和利润三者之间内在联系的一种经济分析方法。

借助这种分析,可以明确某种产品或劳务的销售量、成本和利润之间的特定数量关系,确认有关因素发生变动后对企业盈亏带来的影响,进而为利润预测、利润规划和利润决策等提供重要依据。盈亏平衡分析可以与企业的经营风险分析相联系,依此分析企业经营的安全程度,促使企业努力降低经营风险,提高经营效益。盈亏平衡分析所揭示的本量利之间的依存关系,可以为企业进行生产决策、定价决策、存货决策等提供依据。企业还可以将其应用于弹性预算、成本控制、业绩评价等方面。

2.盈亏平衡分析有哪些假定条件?

答:(1)成本性态分析假定

(2)线性关系假定

(3)固定成本不变假定

(4)产销平衡假定

(5)品种结构稳定假定

3.什么是盈亏平衡点?它有几种表现形式?

答:盈亏平衡点又称保本点、盈亏临界点,是指企业的总成本同总收入相等的销售量或销售额。

盈亏平衡点通常有两种表现形式:一种是用实物量表示,称为盈亏平衡销售量;另一种是用货币金额表示,称为盈亏平衡销售额。

4.与盈亏平衡分析相关的指标计算与意义?

答:(1)安全边际。它是衡量有关产品的经营活动处于何种安全程度或面临多大经营风险的重要标志之一。

(2)保本作业率。该指标从侧面反映了企业经营安全程度的高低,该指标越低,说明用来弥补固定成本的销售量越少,可以提供边际贡献的销售量越多,企业的利润越大。

5.什么是利润敏感系数?如何计算?

答:利润敏感性系数是指相关因素变动对利润变动的影响,具体为:

利润变动百分比/相关因素变动百分比

案例分析

解:(1)盈亏平衡销售量=150 000/(100-20-20)=2 500件

安全边际=10 000-2500=7 500件

销售利润率=7 500/10 000×60/100=45% (2)固定成本=50 000×3+80 000+150 000=380 000元

盈亏平衡销售量=380 000/(100-20-5)=5 067件

(3)设满足条件的销售量为X,则

(100-20-30)X-150 000=450 000

解得 X=12 000

可知完成既定利润率需销售12 000件