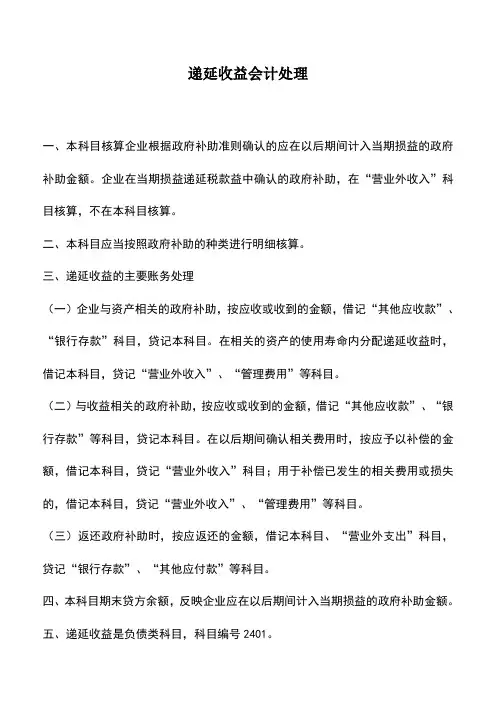

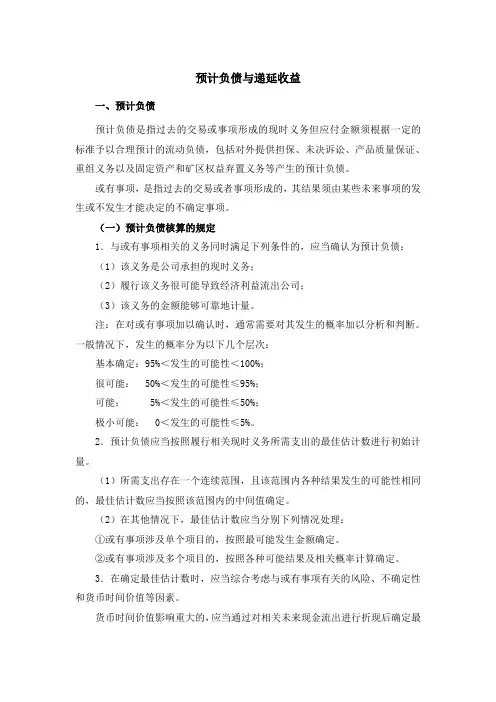

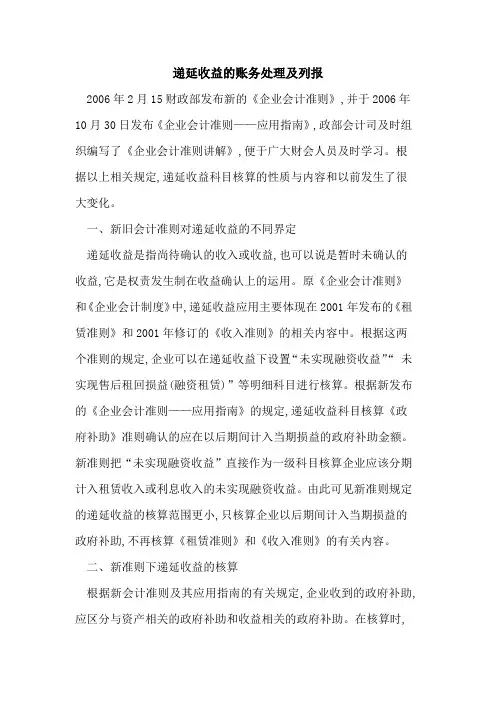

与收益相关的递延收益会计处理

- 格式:docx

- 大小:15.11 KB

- 文档页数:2

与收益相关的递延收益会计处理

递延收益是指在一段时间内实现的收益,但是在该时间段内并未确认为收入,而是被推迟到未来的会计期间确认。递延收益通常涉及到一些特定的交易或者合同,例如长期合同、租赁合同或者金融工具等。在会计处理上,递延收益需要根据相关的会计准则进行准确的处理,以确保财务报表的准确性和可靠性。

首先,递延收益的会计处理涉及到确认和分配收益的时间点。通常情况下,递延收益会在相关的会计期间内按照一定的方法进行确认和分配,以反映实际收益的发生和实现情况。这可能涉及到使用成本法或者完工法等不同的会计方法来确认和分配递延收益。

其次,递延收益的会计处理还需要考虑相关的会计政策和估计。在确定递延收益的金额和确认时间点时,管理层需要进行一定的估计和假设。这些估计和假设可能涉及到未来收益的实现情况、相关成本的发生情况以及其他可能影响递延收益确认的因素。因此,会计处理中需要对这些估计和假设进行审慎的考虑和披露。

此外,递延收益的会计处理还需要考虑相关的会计准则和规定。不同的国家或地区可能有不同的会计准则和规定,对递延收益的确认和处理可能存在一定的差异。因此,在进行递延收益的会计处理时,需要遵循相关的会计准则和规定,以确保符合法律法规和会计准则的要求。

综上所述,递延收益的会计处理涉及到确认和分配收益的时间点、会计政策和估计以及相关的会计准则和规定。在进行递延收益的会计处理时,需要综合考虑这些因素,以确保递延收益能够准确地反映在财务报表中,并且符合相关的会计准则和规定。