投资项目的现金流量分析

- 格式:pptx

- 大小:348.17 KB

- 文档页数:90

企业投资的现金流量

1.现金流量的含义。在进行项目投资决策时,首要环节就是估计投资项目的现金流量。所谓现金流量是指投资项目在其计算期内因资金循环而引起的现金流入和现金流出增加的数量。这里的现金概念是广义的,既包括各种货币资金,也包括与投资项目有关的非货币资产的变现价值。

2.项目投资使用现金流量的原因。在项目投资评价中,重视使用现金流量而非会计利润,主要是基于以下一些考虑:

首先项目投资评价是建立在收付实现制基础上的,而会计上的收入、成本依据的则是权责发生制,所以,会计上确认的利润并不代表企业就拥有那么多现实资金;其次,项目投资的预期现金流量呈现出具体发生的时点分布特征,而会计利润则反映了企业一定期间内的盈利水平;再者,项目投资的预期现金流量可以实现在不同发生时点之间进行折算,而会计利润只能确认为企业当期的盈利,各期之间只能比较而不可折算;最后,项目投资的预期现金流量在各个时点上的净流量可以被视为对后续期的实质性再投入资金,因而其价值符合复利计算的原理。

3.确定现金流量的假设。确定项目的现金流量,就是在收付实现制基础上,预计并反映现实货币资金在项目计算期内各年中的收支情况。在现实生活中,这种预计并不是简单的事情。为了便于确定现金流量的具体内容,简化现金流量的计算过程,特做以下假设: (1)投资项目类型的假设。投资项目类型的假设即投资项目只包括单纯固定资产投资项目、完整工业投资项目和更新改造投资项目三种类型。

(2)财务可行性分析假设。在实际工作中,评价一个项目是否可行,不仅要从财务方面进行考察,还要从技术和对国民经济的影响等方面进行分析。如果项目技术落后、破坏环境,即使从财务角度分析是可行的,该项目也不能实施。为简化分析,这里假设投资项目除财务可行性有待进一步分析外其他方面都是可行的。

(3)全投资假设。全投资假设即假设在确定项目的现金流量时,只考虑全部投资的运动情况,不再区分资金的性质,全都视为自有资金。

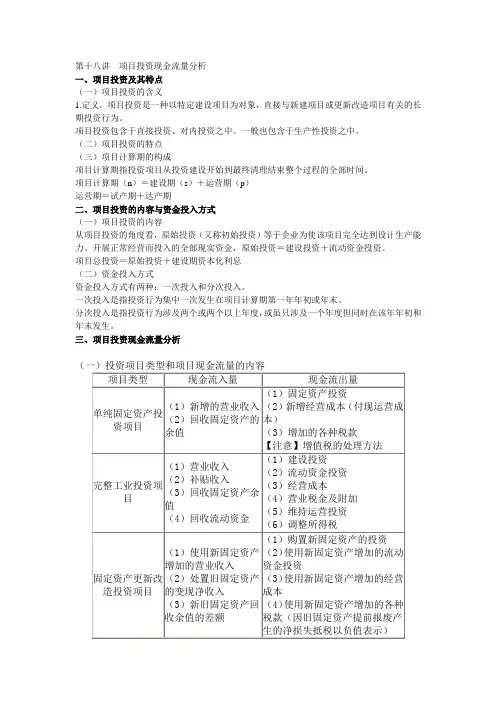

第十八讲 项目投资现金流量分析

一、项目投资及其特点

(一)项目投资的含义

1.定义。项目投资是一种以特定建设项目为对象,直接与新建项目或更新改造项目有关的长期投资行为。

项目投资包含于直接投资、对内投资之中。一般也包含于生产性投资之中。

(二)项目投资的特点

(三)项目计算期的构成

项目计算期指投资项目从投资建设开始到最终清理结束整个过程的全部时间。

项目计算期(n)=建设期(s)+运营期(p)

运营期=试产期+达产期

二、项目投资的内容与资金投入方式

(一)项目投资的内容

从项目投资的角度看,原始投资(又称初始投资)等于企业为使该项目完全达到设计生产能力、开展正常经营而投入的全部现实资金,原始投资=建设投资+流动资金投资。

项目总投资=原始投资+建设期资本化利息

(二)资金投入方式

资金投入方式有两种:一次投入和分次投入。

一次投入是指投资行为集中一次发生在项目计算期第一年年初或年末。

分次投入是指投资行为涉及两个或两个以上年度,或虽只涉及一个年度但同时在该年年初和年末发生。

三、项目投资现金流量分析

(一)投资项目类型和项目现金流量的内容

项目类型 现金流入量 现金流出量

单纯固定资产投资项目 (1)新增的营业收入

(2)回收固定资产的余值 (1)固定资产投资

(2)新增经营成本(付现运营成本)

(3)增加的各种税款

【注意】增值税的处理方法

完整工业投资项目 (1)营业收入

(2)补贴收入

(3)回收固定资产余值

(4)回收流动资金 (1)建设投资

(2)流动资金投资

(3)经营成本

(4)营业税金及附加

(5)维持运营投资

(6)调整所得税

固定资产更新改造投资项目 (1)使用新固定资产增加的营业收入

(2)处置旧固定资产的变现净收入

(3)新旧固定资产回收余值的差额 (1)购置新固定资产的投资

(2)使用新固定资产增加的流动资金投资

(3)使用新固定资产增加的经营成本

(4)使用新固定资产增加的各种税款(因旧固定资产提前报废产生的净损失抵税以负值表示) (二)计算投资项目现金流量时应注意的问题和相关假设

广东机电职业技术学院《财务管理》课教学方案

教 师:吴冬才 第 9 号

学习内容 项目投资现金流量分析 课时

2

教学目标 专业能力

掌握项目投资现金流量的内容、现金净流量的计算方法,能运用项目投资的现金流量分析进行投资决策,选择合理的投资项目;完成项目计算期构成和项目投资资金构成知识导图。

方法能力

学会学习、学会工作;培养科学的思维方法、开拓创新的精神和严谨的工作作风;拓展自我天赋、可持续发展能力和创造性解决问题的能力。

社会能力 学会合作,学会做人,与他人和谐相处;具有良好的团队精神、职业道德和社会责任感。

目标群体 会计电算化专业二年级学生,具备一定的会计基础知识和会计核算能力。

教学环境 多媒体教室(借助多媒体设备模拟企业理财环境)

教学方法 案例教学法、项目教学法、卡片展示法

时间安排 学生活动设计 教学过程 教师活动设计

5 分钟

回忆:

资金结构的意义及影响因素;资金结构的决策方法(比较综合资金成本法和每股收益无差别点法)。

1、复习上次课内容

演示:

资金结构的意义及影响因素;资金结构的决策方法(比较综合资金成本法和每股收益无差别点法)。

10分钟

听课与思考 2、宣布教学内容和目的

多媒体课件演示:本次课的标题、教学目标和内容

问题引入及任务布置:

1、请同学们思考:虚拟企业中筹集到的资金

如何进行投资,选择何种投资项目?是否进行

证券投资?

2、请你帮助大洋公司进行的各种项目投资现金流量测算。

提出问题:(1)项目投资是什么? 项目计算期如何构成?

(2)现金流量如何构成?如何计算各种项目投资的现金流量?

25分钟

分组讨论:请同学们讨论、计算任务2中

项目计算期、固定资产原值、建设投资额、

原始投资额、项目投资总额。

成果展示:请同学们分组展示讨论结果(代表发言)-卡片

第十八讲 项目投资现金流量分析

一、项目投资及其特点

(一)项目投资的含义

1.定义。项目投资是一种以特定建设项目为对象,直接与新建项目或更新改造项目有关的长期投资行为。

项目投资包含于直接投资、对内投资之中。一般也包含于生产性投资之中。

(二)项目投资的特点

(三)项目计算期的构成

项目计算期指投资项目从投资建设开始到最终清理结束整个过程的全部时间。

项目计算期(n)=建设期(s)+运营期(p)

运营期=试产期+达产期

二、项目投资的内容与资金投入方式

(一)项目投资的内容

从项目投资的角度看,原始投资(又称初始投资)等于企业为使该项目完全达到设计生产能力、开展正常经营而投入的全部现实资金,原始投资=建设投资+流动资金投资。

项目总投资=原始投资+建设期资本化利息

(二)资金投入方式

资金投入方式有两种:一次投入和分次投入。

一次投入是指投资行为集中一次发生在项目计算期第一年年初或年末。

分次投入是指投资行为涉及两个或两个以上年度,或虽只涉及一个年度但同时在该年年初和年末发生。

三、项目投资现金流量分析

(一)投资项目类型和项目现金流量的内容

项目类型 现金流入量 现金流出量

单纯固定资产投资项目 (1)新增的营业收入

(2)回收固定资产的余值 (1)固定资产投资

(2)新增经营成本(付现运营成本)

(3)增加的各种税款

【注意】增值税的处理方法

完整工业投资项目 (1)营业收入

(2)补贴收入

(3)回收固定资产余值

(4)回收流动资金 (1)建设投资

(2)流动资金投资

(3)经营成本

(4)营业税金及附加

(5)维持运营投资

(6)调整所得税

固定资产更新改造投资项目 (1)使用新固定资产增加的营业收入

(2)处置旧固定资产的变现净收入

(3)新旧固定资产回收余值的差额 (1)购置新固定资产的投资

(2)使用新固定资产增加的流动资金投资

(3)使用新固定资产增加的经营成本

(4)使用新固定资产增加的各种税款(因旧固定资产提前报废产生的净损失抵税以负值表示) (二)计算投资项目现金流量时应注意的问题和相关假设