项目投资的现金流量及其估算

- 格式:pptx

- 大小:3.17 MB

- 文档页数:12

(三)完整工业投资项目的现金流量估算

(三)完整工业投资项目的现金流量估算

1.现金流入量的内容

(1)营业收入=预计单价×预计销量

原理上,营业收入=当期现销收入+收回前期赊销,财务管理都采用简化的

方法,假设收回前期赊销等于当期的赊销,所以:营业收入=当期现销收入+当

期的赊销收入。

(2)补贴收入:与经营期收益有关的政府补贴(包括退税、定额补贴、财

政补贴)

提示:考试中涉及到补贴收入,通常会直接给出。

(3)回收额:(新建项目均发生在终结点)

回收固定资产余值:按固定资产的原值乘以其法定净残值率即可估算出。

回收流动资金:在终结点一次性回收的流动资金应等于各年垫支的流动资金

投资额的合计数。

例如:本人打算卖冷饮,从冷饮厂拿货,付款方式是:先销售后付款。且冷

饮厂提供冰箱一台。可以看出,这个项目不需要什么资金,但至少要准备一些零

钱周转,比如有100元零钱用来找赎。到第一年末100元的资金并没有被消耗掉,

而是会被收回来,第二年还想要卖冷饮,这100元还要继续投入到第二年,假如

到第五年末不想卖了,这100元的零钱会被收回来。

流动资金即一个营业周期可以周转回来的资金。

接上例,如果第一年投入100元零钱不够,需要增加100元,到第二年已投

入流动资金200元,但还不够,第二年又增加投入100元,到第三年末收回流动

资金300元。

2.现金流出量的内容

(1)建设投资(考试时会给出已知数)

包括固定资产,无形资产以及开办费的投资,是建设期的主要的流出量。

主要应当根据项目规模和投资计划所确定的各项建筑工程费用、设备购置成

本、安装工程费用和其他费用来估算。

固定资产投资和原值是不一样的。会计上固定资产原值不仅包括买价运杂费

等费用,还包含资本化利息,但是财务管理的建设投资是不含资本化利息。项目

总投资含资本化利息

(2)流动资金投资

计算公式:

某年流动资金投资额(垫支数)=本年流动资金需用数-截止上年的流动资金

项目损益表 单位:万元

2011201220131项目收入1544620092677.21.1销售收入1544620092677.21.1.1商铺6160000369601.1.2写字楼882360052941.61.1.3可销售配套公建4626002775.61.2出租收入00002经营税费10209.231006125.5142.1.1营业税7723.1004633.862.1.2城市维护建设税594.678700356.812.1.3教育税及附加254.862300152.922.2交易管理费及印花税1636.5900981.953销售费用3861.552316.934财务费用35801.740005土地增值税9267,726开发利润55035.817所得税1816.828税后利润32477.61

单位:万元

序号201120122013建设进度(%)25751001现金流入15446269507.91.1营业收入15446269507.91.2回收流动资金2现金流出99726.1919487.027530366.68256331.8332.1土地费用770077002.2前期工程费1484.81484.82.3建设投资38629.279657.317528971.95252.4经营成本3861.551737.6982.5营业税金及附加10209.194594.1362.6维护运营投资2.7财务费用35801.742.8城市建设配套费1739.64434.911304.732.9流动资金300210903土地增值税9267,723所得税前净现金流量(1-2)-19487.0275-30366.682563176.074累计所得税前净现金流量-19487.0275-49853.7113322.365调整所得税4396.3786所得税后净现金流量(3-5)-19487.0275-30366.682558779.697累计所得税后净现金流量-19487.0275-49853.718925.979序号项目

序号项目第一年第二年第三年第四年第五年第六年估算说明

1土地费用1080091809480第1、2、3年分别付180、153、158亩土地款,按每亩60万元2前期工程费40050075011001100每平方米50元,按期计算

3报建费15201900285041804180每平方米200元,按年开发数,第2、3、4、5、6年分别为8、10、15、22、22万平方米4建筑安装工程费72009000135001980019800多层700元,高层1100元,各一半5配套设施建设费12001500225033003300每平方米150元,按年开发数6财务费用130027993510234022102210全部资金年利率按10%7管理费用48060090013201320以上费用的5%8销售费用8801100165024202420销售价格的4%9不可预见费40050075011001100以上费用的3%10开发投资129802427928640257603543033010前期投入资金1.3亿主要为土地款11贷款149857110-22095抵押率按75%,第2、3年需办理土地抵押贷款14985、7110万元,共计22095万元

12销售收入01872023400351004680046800平均售价2600元,第2、3、4、5、6年分别销售8、10、15、20、20万平方米,销售率95%,税金及附加按10%;盈亏平衡销售率为90%,销售价为2333元/平方米.13上年结余资金-12980-3554-1683765719027

14本年节余资金-12980-3554-168376571902710722第3.1年收回投入的1.3亿资金及30%的资金成本,第6年归还贷款,平均年收益率20%以上.常德项目总投资及现金流量估算表 单位:万元

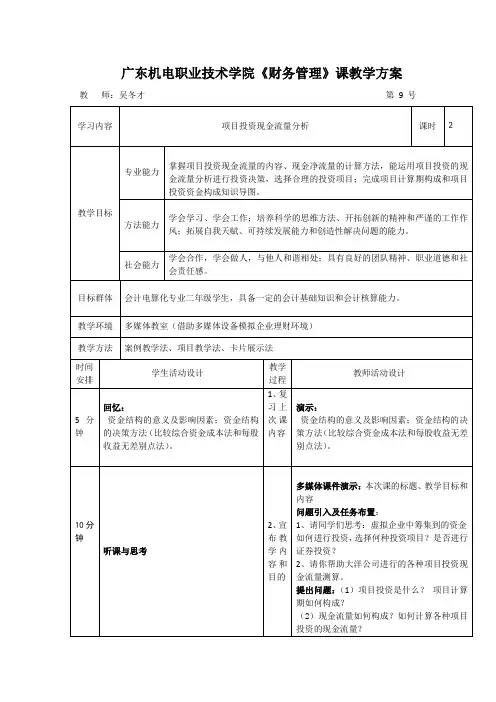

广东机电职业技术学院《财务管理》课教学方案

教 师:吴冬才 第 9 号

学习内容 项目投资现金流量分析 课时

2

教学目标 专业能力

掌握项目投资现金流量的内容、现金净流量的计算方法,能运用项目投资的现金流量分析进行投资决策,选择合理的投资项目;完成项目计算期构成和项目投资资金构成知识导图。

方法能力

学会学习、学会工作;培养科学的思维方法、开拓创新的精神和严谨的工作作风;拓展自我天赋、可持续发展能力和创造性解决问题的能力。

社会能力 学会合作,学会做人,与他人和谐相处;具有良好的团队精神、职业道德和社会责任感。

目标群体 会计电算化专业二年级学生,具备一定的会计基础知识和会计核算能力。

教学环境 多媒体教室(借助多媒体设备模拟企业理财环境)

教学方法 案例教学法、项目教学法、卡片展示法

时间安排 学生活动设计 教学过程 教师活动设计

5 分钟

回忆:

资金结构的意义及影响因素;资金结构的决策方法(比较综合资金成本法和每股收益无差别点法)。

1、复习上次课内容

演示:

资金结构的意义及影响因素;资金结构的决策方法(比较综合资金成本法和每股收益无差别点法)。

10分钟

听课与思考 2、宣布教学内容和目的

多媒体课件演示:本次课的标题、教学目标和内容

问题引入及任务布置:

1、请同学们思考:虚拟企业中筹集到的资金

如何进行投资,选择何种投资项目?是否进行

证券投资?

2、请你帮助大洋公司进行的各种项目投资现金流量测算。

提出问题:(1)项目投资是什么? 项目计算期如何构成?

(2)现金流量如何构成?如何计算各种项目投资的现金流量?

25分钟

分组讨论:请同学们讨论、计算任务2中

项目计算期、固定资产原值、建设投资额、

原始投资额、项目投资总额。

成果展示:请同学们分组展示讨论结果(代表发言)-卡片