投资项目的现金流量分析

- 格式:pptx

- 大小:348.17 KB

- 文档页数:90

现金流量表及其分析

现金流量表是企业财务报表中的重要一项,它反映了企业在一定时间内的现金流量状况,包括现金流入和现金流出,从而揭示了企业的现金流量状况及其变化趋势。下面将详细介绍现金流量表及其分析。

一、现金流量表的构成

现金流量表分为三部分,分别是经营活动、投资活动和筹资活动。

1. 经营活动

经营活动包括日常经营活动中产生的现金流量。主要包括销售商品、提供劳务所收到的现金、与供应商收付的款项、与客户收付的款项、支付给员工的薪资、支付给政府的税费等。

2. 投资活动

投资活动包括企业长期投资所引起的现金流量。主要包括购置、出售长期资产或投资、接受或归还人民币存款、外币存款等。

筹资活动是企业为完成业务活动或扩大规模而从外部筹集资金所引起的现金流量。主要包括发行股票、发行债券、贷款、偿还贷款等。

现金流量表的分析是企业财务分析的关键环节,正确认识现金流状况有助于维护企业的健康发展。以下是常用的现金流量分析方法。

经营活动现金流入高于现金流出的情况,说明企业盈利较好;反之,说明企业处于营销困难阶段。经营活动现金流量净额的增长,说明企业盈利能力增强,业务规模扩大,经营管理效率提高。

投资活动现金流入的增长,主要用于长期债务的还款或投资于现有的、新项目的开发。投资活动现金流出的增长,通常表明企业进行了大额投资活动,其发展前景可能较好。

1. 反映了企业现金流入和现金流出情况,揭示了企业的短期流动性状况。

2. 反映了企业的盈利能力和经营管理水平,为企业未来的发展提供了参考。

3. 可以比较企业不同时间段的现金流量状况,评估企业的财务健康状况,为企业决策提供基础性分析结果。

总之,现金流量表是企业财务报表中的重要一项,通过对现金流量表的分析,可以更好地评估企业的财务健康状况及未来的发展潜力。

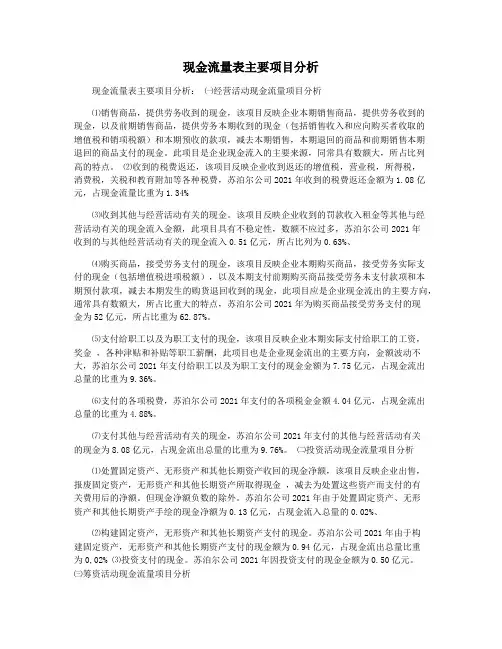

现金流量表主要项目分析

现金流量表主要项目分析: ㈠经营活动现金流量项目分析

⑴销售商品,提供劳务收到的现金,该项目反映企业本期销售商品,提供劳务收到的现金,以及前期销售商品,提供劳务本期收到的现金(包括销售收入和应向购买者收取的增值税和销项税额)和本期预收的款项,减去本期销售,本期退回的商品和前期销售本期退回的商品支付的现金。此项目是企业现金流入的主要来源,同常具有数额大,所占比列高的特点。 ⑵收到的税费返还,该项目反映企业收到返还的增值税,营业税,所得税,消费税,关税和教育附加等各种税费,苏泊尔公司2021年收到的税费返还金额为1.08亿元,占现金流量比重为1.34%

⑶收到其他与经营活动有关的现金。该项目反映企业收到的罚款收入租金等其他与经营活动有关的现金流入金额,此项目具有不稳定性,数额不应过多,苏泊尔公司2021年收到的与其他经营活动有关的现金流入0.51亿元,所占比列为0.63%、

⑷购买商品,接受劳务支付的现金,该项目反映企业本期购买商品,接受劳务实际支付的现金(包括增值税进项税额),以及本期支付前期购买商品接受劳务未支付款项和本期预付款项,减去本期发生的购货退回收到的现金,此项目应是企业现金流出的主要方向,通常具有数额大,所占比重大的特点,苏泊尔公司2021年为购买商品接受劳务支付的现金为52亿元,所占比重为62.87%。

⑸支付给职工以及为职工支付的现金,该项目反映企业本期实际支付给职工的工资,奖金 ,各种津贴和补贴等职工薪酬,此项目也是企业现金流出的主要方向,金额波动不大,苏泊尔公司2021年支付给职工以及为职工支付的现金金额为7.75亿元,占现金流出总量的比重为9.36%。

⑹支付的各项税费,苏泊尔公司2021年支付的各项税金金额4.04亿元,占现金流出总量的比重为4.88%。

⑺支付其他与经营活动有关的现金,苏泊尔公司2021年支付的其他与经营活动有关的现金为8.08亿元,占现金流出总量的比重为9.76%。 ㈡投资活动现金流量项目分析

第十八讲 项目投资现金流量分析

一、项目投资及其特点

(一)项目投资的含义

1.定义。项目投资是一种以特定建设项目为对象,直接与新建项目或更新改造项目有关的长期投资行为。

项目投资包含于直接投资、对内投资之中。一般也包含于生产性投资之中。

(二)项目投资的特点

(三)项目计算期的构成

项目计算期指投资项目从投资建设开始到最终清理结束整个过程的全部时间。

项目计算期(n)=建设期(s)+运营期(p)

运营期=试产期+达产期

二、项目投资的内容与资金投入方式

(一)项目投资的内容

从项目投资的角度看,原始投资(又称初始投资)等于企业为使该项目完全达到设计生产能力、开展正常经营而投入的全部现实资金,原始投资=建设投资+流动资金投资。

项目总投资=原始投资+建设期资本化利息

(二)资金投入方式

资金投入方式有两种:一次投入和分次投入。

一次投入是指投资行为集中一次发生在项目计算期第一年年初或年末。

分次投入是指投资行为涉及两个或两个以上年度,或虽只涉及一个年度但同时在该年年初和年末发生。

三、项目投资现金流量分析

(一)投资项目类型和项目现金流量的内容

项目类型 现金流入量 现金流出量

单纯固定资产投资项目 (1)新增的营业收入

(2)回收固定资产的余值 (1)固定资产投资

(2)新增经营成本(付现运营成本)

(3)增加的各种税款

【注意】增值税的处理方法

完整工业投资项目 (1)营业收入

(2)补贴收入

(3)回收固定资产余值

(4)回收流动资金 (1)建设投资

(2)流动资金投资

(3)经营成本

(4)营业税金及附加

(5)维持运营投资

(6)调整所得税

固定资产更新改造投资项目 (1)使用新固定资产增加的营业收入

(2)处置旧固定资产的变现净收入

(3)新旧固定资产回收余值的差额 (1)购置新固定资产的投资

(2)使用新固定资产增加的流动资金投资

(3)使用新固定资产增加的经营成本

(4)使用新固定资产增加的各种税款(因旧固定资产提前报废产生的净损失抵税以负值表示) (二)计算投资项目现金流量时应注意的问题和相关假设

广东机电职业技术学院《财务管理》课教学方案

教 师:吴冬才 第 9 号

学习内容 项目投资现金流量分析 课时

2

教学目标 专业能力

掌握项目投资现金流量的内容、现金净流量的计算方法,能运用项目投资的现金流量分析进行投资决策,选择合理的投资项目;完成项目计算期构成和项目投资资金构成知识导图。

方法能力

学会学习、学会工作;培养科学的思维方法、开拓创新的精神和严谨的工作作风;拓展自我天赋、可持续发展能力和创造性解决问题的能力。

社会能力 学会合作,学会做人,与他人和谐相处;具有良好的团队精神、职业道德和社会责任感。

目标群体 会计电算化专业二年级学生,具备一定的会计基础知识和会计核算能力。

教学环境 多媒体教室(借助多媒体设备模拟企业理财环境)

教学方法 案例教学法、项目教学法、卡片展示法

时间安排 学生活动设计 教学过程 教师活动设计

5 分钟

回忆:

资金结构的意义及影响因素;资金结构的决策方法(比较综合资金成本法和每股收益无差别点法)。

1、复习上次课内容

演示:

资金结构的意义及影响因素;资金结构的决策方法(比较综合资金成本法和每股收益无差别点法)。

10分钟

听课与思考 2、宣布教学内容和目的

多媒体课件演示:本次课的标题、教学目标和内容

问题引入及任务布置:

1、请同学们思考:虚拟企业中筹集到的资金

如何进行投资,选择何种投资项目?是否进行

证券投资?

2、请你帮助大洋公司进行的各种项目投资现金流量测算。

提出问题:(1)项目投资是什么? 项目计算期如何构成?

(2)现金流量如何构成?如何计算各种项目投资的现金流量?

25分钟

分组讨论:请同学们讨论、计算任务2中

项目计算期、固定资产原值、建设投资额、

原始投资额、项目投资总额。

成果展示:请同学们分组展示讨论结果(代表发言)-卡片