上财成本会计-分步法PPT课件

- 格式:ppt

- 大小:208.50 KB

- 文档页数:36

成本会计实操资料

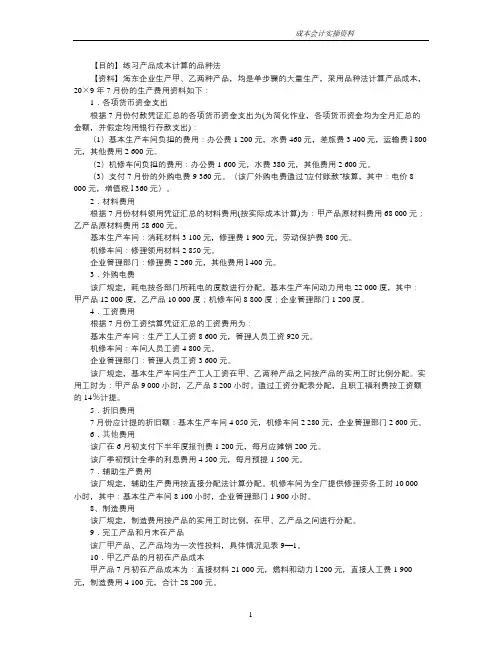

1 【目的】练习产品成本计算的品种法

【资料】海东企业生产甲、乙两种产品,均是单步骤的大量生产,采用品种法计算产品成本,20×9年7月份的生产费用资料如下:

1.各项货币资金支出

根据7月份付款凭证汇总的各项货币资金支出为(为简化作业,各项货币资金均为全月汇总的金额,并假定均用银行存款支出):

(1)基本生产车间负担的费用:办公费1 200元,水费460元,差旅费3 400元,运输费l 800元,其他费用2 600元。

(2)机修车间负担的费用:办公费1 600元,水费380元,其他费用2 600元。

(3)支付7月份的外购电费9 360元。(该厂外购电费通过“应付账款”核算,其中:电价8

000元,增值税l 360元)。

2.材料费用

根据7月份材料领用凭证汇总的材料费用(按实际成本计算)为:甲产品原材料费用68 000元;乙产品原材料费用58 600元。

基本生产车间:消耗材料3 100元,修理费1 900元,劳动保护费800元。

机修车间:修理领用材料2 850元。

企业管理部门:修理费2 260元,其他费用l 400元。

3.外购电费

该厂规定,耗电按各部门所耗电的度数进行分配。基本生产车间动力用电22 000度,其中:甲产品12 000度,乙产品10 000度;机修车间8 800度;企业管理部门1 200度。

4.工资费用

根据7月份工资结算凭证汇总的工资费用为:

基本生产车间:生产工人工资8 600元,管理人员工资920元。

机修车间:车间人员工资4 800元。

企业管理部门:管理人员工资3 600元。

该厂规定,基本生产车间生产工人工资在甲、乙两种产品之间按产品的实用工时比例分配。实用工时为:甲产品9 000小时,乙产品8 200小时。通过工资分配表分配,且职工福利费按工资额的14%计提。

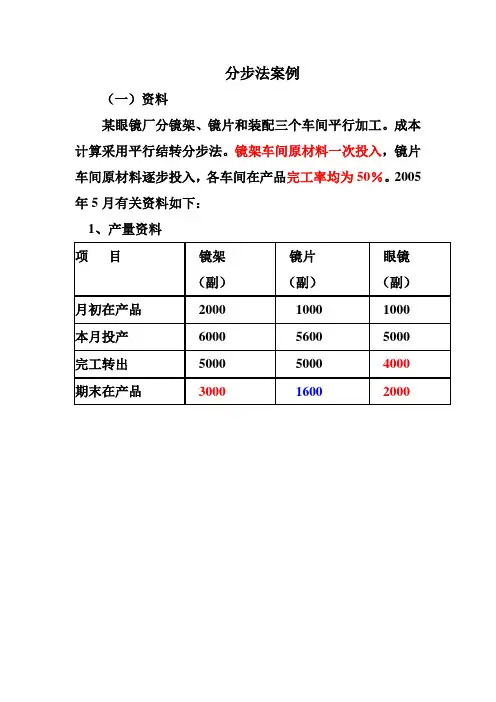

分步法案例

(一)资料

某眼镜厂分镜架、镜片和装配三个车间平行加工。成本计算采用平行结转分步法。镜架车间原材料一次投入,镜片车间原材料逐步投入,各车间在产品完工率均为50%。2005年5月有关资料如下:

1、产量资料

项 目 镜架

(副) 镜片

(副) 眼镜

(副)

月初在产品 2000 1000 1000

本月投产 6000 5600 5000

完工转出 5000 5000 4000

期末在产品 3000 1600 2000

2、成本资料

(1)镜架车间

项 目 直接

材料 直接

人工 制造

费用 费用

合计

月初在产品成本 15000 2000 2000 19000

本 月生产 费 用 31800 6250 4900 42950

生产 费 用合计 46800 8250 6900 61950

分配标准—完工产品 4000 4000 4000

分配标准—在产品 5000 3500 3500

分配标准合计 9000 7500 7500

分配率 5.2 1.1 0.92

完工产品份额 20800 4400 3680 28880

在产品成本 26000 3850 3220 33070

(2)镜片车间

项 目 直接

材料 直接

人工 制造

费用 费用

合计

月初在产品成本 6000 1800 2100 9900

本 月生产 费 用 17800 6700 6740 31240

生产 费 用合计 23800 8500 8840 41140

分配标准—完工产品 4000 4000 4000

分配标准—在产品 2800 2800 2800 分配率 3.5 1.25 1.3

完工产品份额 14000 5000 5200 24200

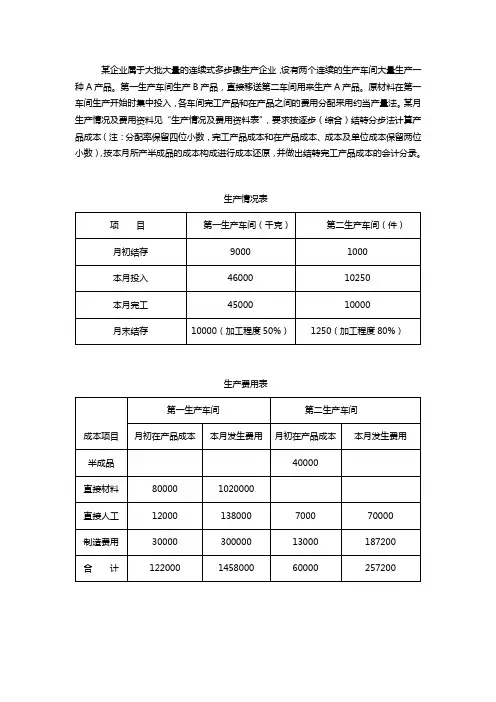

某企业属于大批大量的连续式多步骤生产企业,设有两个连续的生产车间大量生产一种A产品。第一生产车间生产B产品,直接移送第二车间用来生产A产品。原材料在第一车间生产开始时集中投入,各车间完工产品和在产品之间的费用分配采用约当产量法。某月生产情况及费用资料见“生产情况及费用资料表”,要求按逐步(综合)结转分步法计算产品成本(注:分配率保留四位小数,完工产品成本和在产品成本、成本及单位成本保留两位小数),按本月所产半成品的成本构成进行成本还原,并做出结转完工产品成本的会计分录。

生产情况表

项 目 第一生产车间(千克) 第二生产车间(件)

月初结存 9000 1000

本月投入 46000 10250

本月完工 45000 10000

月末结存 10000(加工程度50%) 1250(加工程度80%)

生产费用表

成本项目 第一生产车间 第二生产车间

月初在产品成本 本月发生费用 月初在产品成本 本月发生费用

半成品 40000

直接材料 80000 1020000

直接人工 12000 138000 7000 70000

制造费用 30000 300000 13000 187200

合 计 122000 1458000 60000 257200

基本生产成本明细帐

第一车间:B产品 单位:元

摘 要 直接材料 直接人工 制造费用 合 计

月初在产品成本

本月发生费用

费 用 合 计

产品

产量 完工产品产量

月末在产品约当产量

合 计

单位成本(分配率)

结转完工半成品成本

月末在产品成本

结转完工半成品成本分录:

基本生产成本明细帐

第二车间:A产 单位:元

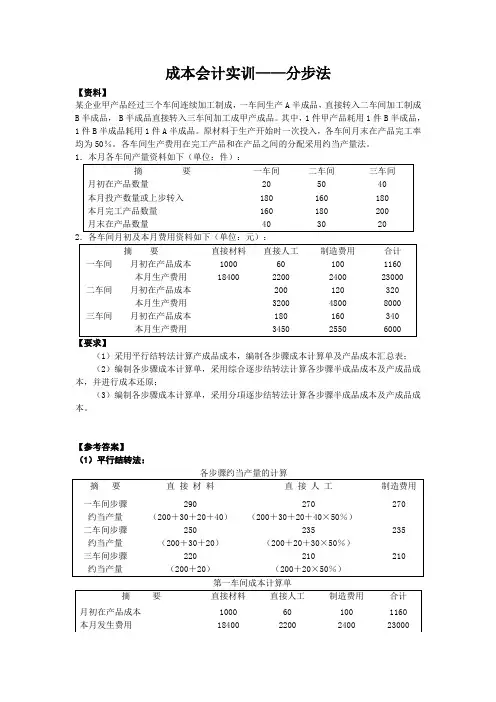

成本会计实训——分步法

【资料】

某企业甲产品经过三个车间连续加工制成,一车间生产A半成品,直接转入二车间加工制成B半成品, B半成品直接转入三车间加工成甲产成品。其中,1件甲产品耗用1件B半成品,1件B半成品耗用1件A半成品。原材料于生产开始时一次投入,各车间月末在产品完工率均为50%。各车间生产费用在完工产品和在产品之间的分配采用约当产量法。

1.本月各车间产量资料如下(单位:件):

摘 要 一车间 二车间 三车间

月初在产品数量 20 50 40

本月投产数量或上步转入 180 160 180

本月完工产品数量 160 180 200

月末在产品数量 40 30 20

2.各车间月初及本月费用资料如下(单位:元):

摘 要 直接材料 直接人工 制造费用 合计

一车间 月初在产品成本 1000 60 100 1160

本月生产费用 18400 2200 2400 23000

二车间 月初在产品成本 200 120 320

本月生产费用 3200 4800 8000

三车间 月初在产品成本 180 160 340

本月生产费用 3450 2550 6000

【要求】

(1)采用平行结转法计算产成品成本,编制各步骤成本计算单及产品成本汇总表;

(2)编制各步骤成本计算单,采用综合逐步结转法计算各步骤半成品成本及产成品成本,并进行成本还原;

(3)编制各步骤成本计算单,采用分項逐步结转法计算各步骤半成品成本及产成品成本。

【参考答案】

(1)平行结转法:

各步骤约当产量的计算

摘 要 直 接 材 料 直 接 人 工 制造费用

一车间步骤

约当产量 290

(200+30+20+40) 270

(200+30+20+40×50%) 270

二车间步骤

约当产量 250

(200+30+20) 235

(200+20+30×50%) 235

三车间步骤

约当产量 220