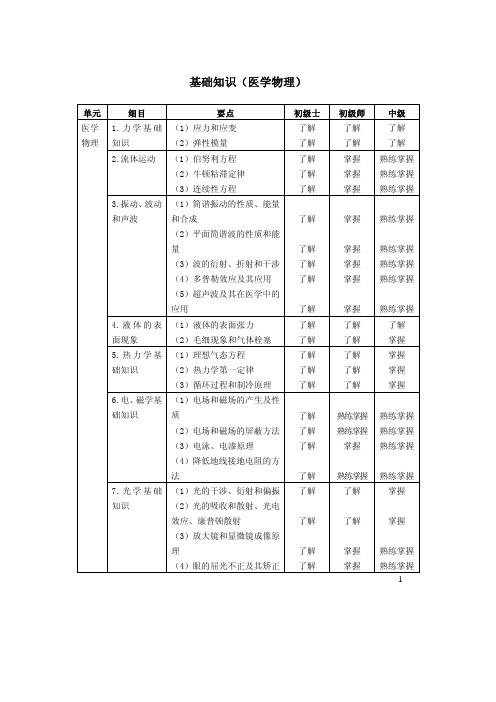

第131讲_基本概念和要求

- 格式:doc

- 大小:28.36 KB

- 文档页数:3

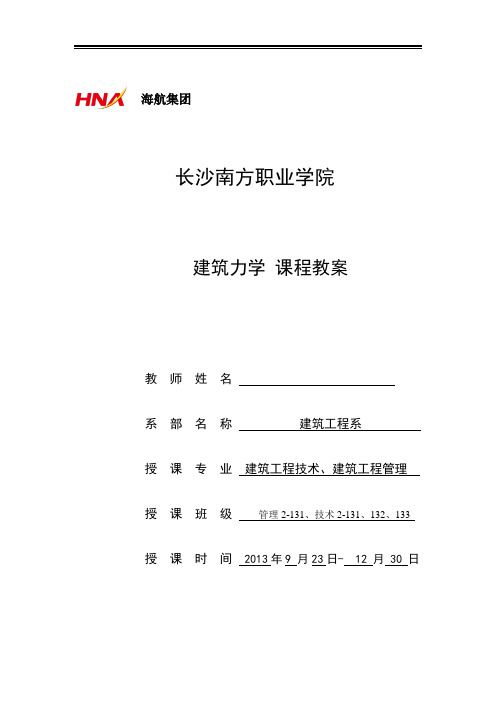

海航集团长沙南方职业学院建筑力学课程教案教师姓名系部名称建筑工程系授课专业建筑工程技术、建筑工程管理授课班级管理2-131、技术2-131、132、133 授课时间 2013年9 月23日- 12 月 30 日课程教案课程教案第一节基本概念一、刚体的概念在外力作用下,几何形状、尺寸的变化可忽略不计的物体,称为刚体。

二、力的概念力是物体间相互的机械作用,这种相互作用会使物体的运动状态发生变化(外效应)或使物体发生变形(内效应)。

实践证明:力对物体的作用效果取决于力的三要素。

1. 力的大小力的大小表明物体间相互作用的强弱程度。

2. 力的方向力不但有大小,而且还有方向。

3. 力的作用点当作用范围与物体相比很小时,可以近似地看作是一个点。

在描述一个力时,必须全面表明这个力的三要素。

力是矢量。

用字母表示力矢量时,用黑体字F,普通体F只表示力矢量的大小。

第二节静力学公理一、力的平行四边形公理作用于物体上同一点的两个力,可以合成为一个合力,合力的作用点也在该点,合力的大小和方向,由这两个力为边构成的平行四边形的对角线确定。

二、二力平衡公理作用在同一刚体上的两个力,使刚体处于平衡的必要和充分条件是:这两个力大小相等,方向相反,且在同一直线上。

三、加减平衡力系公理在已知力系上加上或减去任意的平衡力系,并不改变原力系对刚体的作用效果。

也就是说,如果两个力系只相差一个或几个平衡力系,则它们对刚体的作用是相同的,可以等效代换。

推论1 力的可传性原理作用在刚体上某点的力,可以沿着它的作用线移动到刚体内任意一点,而不改变该力对刚体的作用效果。

推论2 三力平衡汇交定理作用于同一刚体上共面而不平行的三个力使刚体平衡时,则这三个力的作用线必汇交于一点。

四、作用与反作用公理两物体间的作用力与反作用力,总是大小相等、方向相反,沿同一直线并分别作用于两个物体上。

必须注意:不能把作用力与反作用力公理与二力平衡公理相混淆。

第三节工程中常见的约束与约束反力一、约束与约束反力的概念对非自由体的某些位移起限制作用的周围物体称为约束体,简称约束。

高中化学1-4讲义work Information Technology Company.2020YEAR学而思教研讲义第1到4讲讲义【1】 高中化学的基本概念与理论重点包括:物质的组成性质与分类、化学用语、化学计量、物质结构与元素周期律等几个部分。

【2】 化学基本理论与概念是高中化学的基础,是解决化学问题、运用化学思维的基本工具与手段。

除此之外,在高考中,对于阿伏加德罗常数、同位素、同素异形体、电解质等概念的辨析、阿伏加德罗定律的应用、胶体的制备与性质等内容也是经常直接考查的部分。

而物质结构与元素周期律相关的元素推断,则是高考的必考点。

【3】 复习本部分知识时,除对基本知识扎实记忆外还应注意对于基本概念要辨析清楚,包括“四同”、电解质、阿伏伽德罗常数等;对于化学计量,要注意结合后面的知识掌握化学计量的相互转换,同时注意单位的转换;另外,训练逻辑思维和化学推理能力,以应对元素推断的基本要求。

一、物质的组成质子中子原子核核外电子原子构成分子共价化合物离子化合物离子化合物单质纯净物混合物物质元素化合态游离态直接构成直接构成具有相同质子数的一类原子微观构成宏观组成核素同位素同素异形体具有相同质子数与中子数的一类原子二、物质的变化高考点拨第1讲知识点睛1.1 物质的组成、性质与分类基本理论 与概念三、物质的分类【重点突破】1.胶体的性质与制备。

(1)性质:微粒半径1~100 nm;丁达尔效应;布朗运动;电泳现象;(凝聚)介稳性;胶体微粒不能透过半透膜,能透过滤纸。

(2)制备:Fe(OH)3胶体的制备。

2.电解质与非电解质的区分。

(1)电解质与非电解质是对于化合物的分类,单质无论是否导电都既不是电解质也不是非电解质。

同样对于混合物来说,也没有办法分类为电解质与非电解质。

(2)电解质只有在水溶液中或熔融状态下才会生成可自由移动的离子,因而只有在水溶液中或熔融状态下才会导电,例如NaCl在固体状态下不能导电。

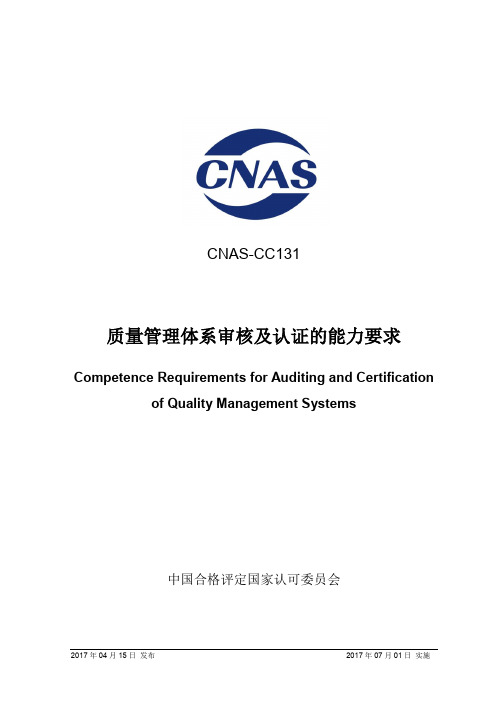

CNAS-CC131质量管理体系审核及认证的能力要求Competence Requirements for Auditing and Certification of Quality Management Systems中国合格评定国家认可委员会目次前言 (2)引言 (3)1 范围 (4)2 规范性引用文件 (4)3 术语和定义 (4)4 通用能力要求 (4)5 质量管理体系审核员和审核组的能力要求 (4)5.1 总则 (4)5.2 基本概念和质量管理原则 (5)5.3 组织环境 (5)5.4 客户的产品、服务、过程和组织 (5)6 其他人员的能力要求 (5)6.1 总则 (5)6.2 复核审核报告和做出认证决定的人员的能力 (5)附录A(资料性附录)质量管理体系审核及认证的知识 (7)参考文献 (8)本文件等同采用ISO/IEC 17021-3:2017《合格评定管理体系审核与认证机构要求第3部分:实施质量管理体系审核及认证的能力要求》(Conformity assessment —Requirements for bodies providing audit and certification of management systems —Part 3: Competence requirements for auditing and certification of quality management systems),本文件是CNAS对质量管理体系认证机构的专用认可准则。

本文件与管理体系认证机构的基本认可准则CNAS-CC01:2015《管理体系认证机构要求》共同构成CNAS对质量管理体系认证机构的认可准则。

本文件附录A为资料性附录。

本文件对ISO/IEC 17021-3:2017进行了编辑性修改,包括:1.删除了ISO/IEC 17021-3的前言,增加了本文件的前言;2.删除了ISO/IEC 17021-3引言中“本标准使用下列助动词:——“应”表示要求;——“宜”表示建议;——“可以”表示允许;——“能”表示能够。

《新概念英语第一册教学大纲》

一、本门课程介绍

新概念英语第一册是英语学习者的入门课程,是练好英语基本功最好的学习书籍。

从基本的发音、重音和语调开始,逐步学会使用英语中的基本词汇、语法及句型结构,为学生进一步学习打下牢固的基础。

学好第一册,是练好英语基本功的关键,掌握了第一册,才真正踏进了英语之门。

适合于零起点或英语基础差,欲在短期内掌握英语基础的学习者,如中学生或及成年初学者,同时也可以帮助学生进一步巩固所学的知识。

第一册大部分的场景对话和口语基本句型都包括其中,同时,当中的800个词汇全部是英语日常用语中出现频率最高的词汇。

二、课程目标

1、掌握教材所涉及的英语语音、语调、基础语法、词法和句法达到初中一年级的英语水

平

2、对英语形成基本的语感,熟悉标准的英语发音系统,拥有简单的英语听力能力

3、能进行简单的日常对话,掌握近两百个口语常用句型,掌握近千个日常会话所需单词

4、掌握包括现在进行时等在内的所有英语基本时态,能进行简单阅读和写作

5、掌握高频词汇800〜1500

三、教学重点

帮助学生建立学习英语的自信,找到正确的、适合自己的学习方法。

在学习的过程中掌握课程中出现的常用短语,日常会话,一般习惯用法等。

并养成多听多说的学习习惯,培养英语思维。

四、教学规划。

串珠成线,连线成网“授人以鱼,不如授人以渔”,正确有效的方法是提高教学质量的关键。

针对新课程改革中,高中思想政治课容量大、知识点多,而且理论性、灵活性强的特点,本人根据多年的教学实践,总结出了一套行之有效的复习基础知识的方法——点、线、面相结合。

1 点——夯实基础,正确理解书本知识点点指教材基本知识点,包括教材中的基本概念、基本观点、基本事实、重点、难点等。

正确理解书本知识是搞好复习的基础,怎样做到夯实基础,把握教材基本知识点呢?11 对知识点,要力求准确理解其基本内核。

对基本概念、基本观点要准确、全面地能清楚其”是什么”、”为什么”、”怎样做”,以及其与其他概念、观点的区别和联系。

例如必修4《生活与哲学》一书中,辩证唯物论部分我们应把握的基本观点是:世界的本原是物质,物质决定意识。

在这一基本观点中我们应把握的基本概念是什么是物质?什么是意识?再进一步分析为什么世界的本原是物质,物质决定意识?怎样坚持这一原理呢?引出其方法论要求:坚持一切从实际出发,实事求是。

而对于一切从实际出发,实事求是,我们又可从”是什么”、”为什么”、”怎样做”三个角度把握,从而引出三个问题:什么是一切从实际出发,实事求是?为什么要坚持一切从实际出发,实事求是?怎样做到一切从实际出发,实事求是?12 对知识点的精要内容进行提炼和浓缩。

由于课本知识庞杂,许多学生在答题时洋洋洒洒写了很多,但答不到点子上,做了”无用功”,还不如有些学生点到要害的几句话或几个字有价值。

这就要求学生学会对知识点进行提炼和浓缩。

通过钻研教材,深化理解,排除那些非本质意义的一般性内容,从中摄取基本观点的精要成分,使知识观点鲜明突出,这样既便于准确掌握知识的实质,又便于记忆和表达,尽可能避免答题中存在的东拉西扯、层次混乱、术语运用不当的毛病。

例如必修1《经济生活》一书中,在学习影响价格的因素这一框内容时,应提炼的精要内容是:价值决定价格,供求影响价格。

13 突出强化重点和难点,联系实际灵活运用。

第一节基本概念和要求

一、独立性的概念

(一)独立性的内涵

独立性,包括实质上的独立和形式上的独立。

1.实质上的独立。

实质上的独立性是一种内心状态,使得注册会计师在提出结论时不受损害职业判断的因素影响,诚信行事,遵循客观和公正原则,保持职业怀疑态度。

2.形式上的独立。

形式上的独立性是一种外在表现,使得一个理性且掌握充分信息的第三方,在权衡所有相关事实和情况后,认为会计师事务所或审计项目组成员没有损害诚信原则、客观和公正原则或职业怀疑态度。

(二)独立性概念框架

独立性概念框架,是指解决独立性问题的思路和方法,用以指导注册会计师:

(1)识别对独立性的不利影响;

(2)评价不利影响的严重程度;

(3)必要时采取防范措施消除或将不利影响降低至可接受的水平。

二、网络与网络事务所

如某一会计师事务所被视为网络事务所,应当与网络中其他会计师事务所的审计客户

保持独立。

如果一个联合体旨在通过合作实现下列目的,被视为网络:1.共享收益或分担重要的成本;2.共享所有权、控制权或管理权;3.共享统一的质量控制政策和程序;4.共享同一经营战略;5.使用同一品牌;6.共享重要的专业资源。

会计师事务所及其网络事务所在评价与审计客户的独立性时,应当考虑与审计客户的

关联实体之间的关系。

评价对独立性的影响时,通常将网络所与本所同等看待。

三、上市公司的关联实体

1.[父母实体]能够对客户施加直接或间接控制的实体,并且客户对该实体重要;

2.[爷爷实体]在客户内拥有直接经济利益的实体,并且该实体对客户具有重大影响,在客户内的利益对该实体重要;

3.[孩子实体]受到客户直接或间接控制的实体[非上市仅此一类];

4.[孙子实体]客户(或受到客户直接或间接控制的实体)拥有其直接经济利益的实体,并且客户能够对该实体施加重大影响,在实体内的经济利益对客户重要;

5.[姐妹实体]与客户处于同一控制下的实体,并且该姐妹实体和客户对其控制方均重要。

四、公众利益实体

1.法律法规界定的公众利益实体,包括上市实体;

2.法律法规规定按上市公司审计独立性的要求接受审计的实体。

如果其他实体拥有数量众多且分布广泛的利益相关者,注册会计师应当考虑将其作为公众利益实体对待。

五、审计业务期间

注册会计师应当在审计业务期间和财务报表涵盖的期间内独立于审计客户。

审计业务期间自审计项目组开始执行审计业务之日起,至出具审计报告之日止。

如果审计业务具有连续性,业务期间结束日应以其中一方通知解除业务关系或出具最终审计报告两者时间孰晚为准。

六、合并与收购

如果由于合并或收购,某一实体成为审计客户的关联实体,会计师事务所应当识别和评价其与该关联实体以往和目前存在的利益或关系,并在考虑可能的防范措施后确定是否影响独立性,以及在合并或收购生效日后能否继续执行审计业务。

会计师事务所应当在合并或收购生效日前,采取必要措施终止目前存在的利益或关系。

如果在合并或收购生效日前,不能终止目前存在的利益关系,应与治理层讨论不能终止的原因以及对由此产生不利影响严重程度的评价结果。

如果治理层要求事务所继续执行审计业务,事务所只有在同时满足下列条件时,才能同意这一要求:

1.在合并或收购生效日起的六个月内尽快终止目前存在的利益或关系;

2.存在利益或关系的人员不得作为审计项目组成员,也不得负责项目质量控制复核;

3.拟采取适当的过渡性措施,并就此与治理层讨论。