SAP财务第12章流程业生产成本控制

- 格式:doc

- 大小:588.00 KB

- 文档页数:7

第12章流程和重复型生产企业的生产成本控制 (2)

第1节系统集成和成本流 (2)

一, A 流程定单下达 (2)

二, B 发料 (3)

三, C1,C2,C3 集成或手工录入成本和费用 (3)

四, D 作业量确认 (3)

五, E 间接费用结算 (3)

六, F1,F2 成本中心差异结算 (3)

七, G1,G2 在制品结算 (3)

八, H 产成品完工入库 (3)

九, I 流程定单差异结算 (3)

第2节差异分析 (4)

第3节重复生产环境的过程控制 (6)

第4节结语 (6)

第12章 流程和重复型生产企业的生产成本控制

在上一章中,我们详细描述了离散制造业的生产成本控制。

本章我们将介绍流程式生产企业和重复制造企业的生产成本控制。

对于工序和成本控制要求严格,需要精确跟踪成本数据的工厂,可以采用流程定单的制造管理模式(基于SAP PP-PI 模块)。

流程定单可以和生产控制DCS ,SCADA 等系统建立接口,和已有的生产调度生产计划软件结合,根据特征参数(如有效成分)自动和动态的计算原料的投入以及成品的产出。

对于批量大,长时间生产,配方和工序控制要求简单的工厂或者生产线,则可以采用基于计划表和生产版本的重复制造管理模式。

第1节 系统集成和成本流

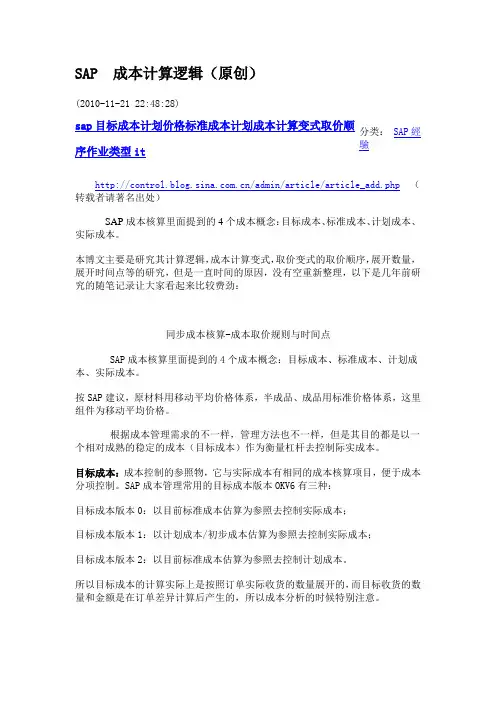

我们先以流程定单为例来解释流程式生产企业的生产过程成本控制。

图12-1是一幅流程企业生产工作的场景。

图12-1中央蓝色的箭头表示流程定单,我们的描述将围绕它展开。

图12-1 系统集成和成本流

一, A 流程定单下达

流程定单是流程企业生产模块的重要概念,流程定单定义了什么产品将在什么时候在什么地点被生产,同时多少资源,什么操作将被使用,以及定单的成本将被如何结算。

DCS G2.取消在制品

计算在制品D.DCS 或操作指令单作业信息上载

在制品生产产出

H.流程定单完工入库I.差异

ACT202 剪切ACT203 喷淋

ACT201 挤压

工序20

工序10 高温加压

生产计划部门运行MRP等计划工具后,系统结合产品需求和库存状况生成流程定单,流程定单下达后,生产部开始执行生产任务。

当流程定单下达时,该定单的预估成本也同时被计算出来了。

预估成本的计算过程和产品标准成本的计算过程基本相同,只是配方变成了定单配方(如果有过修改),而且批量也变成了定单的实际批量。

二, B 发料

发料数量是由定单配方决定的。

实际发料数据的记录既可以是由仓库人员手工录入的,也可以是通过自动秤量系统和SAP的接口自动将发货数量录入SAP系统。

三, C1,C2,C3 集成或手工录入成本和费用

每个月除了原材料成本之外,还会发生很多和生产相关的成本和费用。

如固定资产折旧,人员工资和福利等成本费用,它们或者通过系统集成或者是用手工方式被记入了财务会计模块和管理会计模块。

四, D 作业量确认

通过DCS操作信息的上载,或者通过SAP操作指令单对各道工序的确认,系统可以获得各道作业的作业量。

从管理会计的角度来看,成本从生产成本中心PCC01流入了流程定单。

五, E 间接费用结算

仓库等间接服务于生产的成本中心的费用,以附加费率的形式计算到流程定单上。

六, F1,F2 成本中心差异结算

同离散制造业一样,流程生产企业的生产成本中心以及间接成本中心的成本的投入和产出也是不相等的。

月末,系统将按照差异形成的原因量化不同类别的差异。

七, G1,G2 在制品结算

系统会在月末统计未完工的流程定单发生的累计的成本,并扣除这些定单中部分已入库的产成品的价值,作为在制品的价值入账。

八, H 产成品完工入库

当各道生产工序都完成后,产成品就被验收入库。

入库的方法也有两种:自动集成自DCS 系统或手工收货入库。

九, I 流程定单差异结算

和成本中心类似,流程定单的投入和产出也是不平衡的。

差异的原因可能有:返工,原材料消耗超标,原材料价格波动,生产效率降低,批量太大或太小等等。

系统同样也会按照差异形成的原因量化这些不同类别的差异。

剥离生产的场景,我们就可以看到图12-2所示的成本流。

图12-2 流程式生产企业成本流

第2节差异分析

对于生产过程成本控制来说,差异分析是至关重要的。

差异分析就是比较实际的生产情况和计划值之间的异同,分析造成差异的原因构成。

SAP系统会自动将成本中心和流程定单的总差异分解成明细差异,如图12-3和图12-4。

明细差异是按“差异种类”来分类的。

比如定单差异可以分解为生产差异和计划差异。

计划差异是指生产下达时对主配方进行更改所造成的成本增加或减少。

而生产差异是指生产的过程中发生了异常情况,需要返工或增加某种材料而造成的差异(如图12-3)。

再比如成本中心的差异可以分解成产能差异和投入差异等(如图12-4)。

产能差异是由于开工率超出或低于计划所造成的固定成本有效利用或利用不足造成的损益。

而投入差异是由于费用发生超过目标所造成的损益。

图12-3 流程定单的差异分析

图12-4 成本中心差异

第3节重复生产环境的过程控制

上文是基于流程定单管理的生产模式。

如果有些企业的生产模式是这样的:

(1)生产是基于期间和产量而不是基于个别定单和批量处理的。

(2)在很长的一段时间里生产相同或类似的产品。

(3)不是对单独定义的批量进行生产。

相反地,是在一定期间按照一定的出产率对一个总产量进行生产。

(4)产品总是遵循不变的顺序通过设备和各资源。

(5)配方往往较简单和缺少变化。

如果企业生产的产品符合上述条件,那么它就不再属于流程生产的模式,我们称之为重复型生产(Repetitive Manufacturing)模式。

重复型生产企业的生产成本控制和流程式生产是有所不同的:

(1)生产成本控制的核心是产品成本收集器。

重复型生产企业的生产成本控制核心不再是进进出出的流程定单,取而代之的是较为固定的产品成本收集器(Product Cost Collectors)。

产品成本收集器是基于重复型制造中的生产版本(Production Versions)建立的。

生产版本定义了制造一种产品的方法构成,它包含了一系列参数,比如物料清单、主配方、有效期间的范围等。

(2)产品成本收集器可以建立树状的成本对象层次。

产品成本收集器可以被组织起来,建立树状的成本对象层次(Cost Object Hierarchy)。

比如按工厂—〉产品线—〉产品—〉生产版本组织成本对象层次。

成本可以认定到任何层次,也可以向下一层次分摊。

(3)大量使用倒冲工具来简化生产发料和作业量的确认工作。

在重复型生产模式下,可以大量使用倒冲工具(Backflushing Tools)来简化生产发料和作业量的确认工作。

即系统根据当前产成品的数量结合标准配方倒推原材料的发货量和作业量。

这种情况下,原材料的发货量和作业量是目标数量而不是实际数量。

生产中的原材料成本和作业成本的量差被分别摊进了库存盘点差异和生产成本中心产能差异。

(4)在制品按生产版本中的不同报告点的预估成本进行核算。

在制品的核算不是按流程定单的实际成本余额,而是按生产版本中不同的报告点(Reporting Points / Milestones)的预估成本核算的。

这一点有些类似约当产量计算。

因此在重复型生产环境下,在制品和差异是共存的,都在月末进行核算。

除了上述这四点外,重复型生产在其他方面都和流程生产相类似。

而上述区别,很多也是以简化操作为目的的。

这是因为在重复生产环境下,生产过程中出现成本偏离的可能性和差异的种类都要小于流程定单生产。

第4节结语

到此为止,我们已经将离散制造业、流程式生产行业和重复型制造业的生产成本控制的整个流程分析完毕。

在企业实际应用中,成本差异的种类比本文介绍的要更多,比如废品率差异(Scrap Variances),资源替换差异(Resource-usage Variances),多种工艺产品的混合价格差异(Mixed-price Variances)等,我们就不再一一讲述了。

无可否认,成本控制的压力不会是令人愉快的,但是毕竟计划经济和行业垄断已经渐渐离我们远去。

生活在成本控制的压力下总好过生活在裁员的压力之下,虽然这两者往往在危机到来时被看作同义词。

而我们所能做的,是尽量地居安思危和尽量地公正。

在这种情况下信息

是享有发言权的。