投资收益=204,000×5.567%=11,356(元)

折价摊销=11,356-10,000(票面利息)=1,356(元)

摊余成本=204,000+11,356=215,356(元)

借:持有至到期投资——应计利息 10,000

——溢折价 1,356

贷:投资收益

11,356

22

(2)2007年6月30日确认投资收益时,

12

例3. 某公司2006年1月1日购入B公司当天发行的2年 期债券作为持有至到期投资,票面价值200,000元, 票面利率10%,到期一次还本付息,用银行存款实际 支付价款206,000元,未发生交易费用。

(1)购入债券时,

借:持有至到期投资—债券面值 200,000

—溢折价

6,000

贷:银行存款

206,000

13

(2)2006年12月31日确认投资收益时,

在直线法下:

票面利息=200,000×10%=20,000(元)

溢价摊销=6,000÷2=3,000(元)

投资收益=20,000-3,000=17,000(元)

借:持有至到期投资——应计利息 20,000

贷:持有至到期投资——溢折价

3,000

1

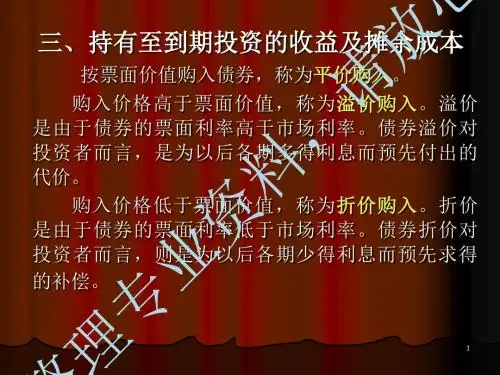

溢价或折价的确定:

债券投 初始 相关 尚未到 债券

资溢价 = 投资 -

- 期的债 -

或折价 成本 费用 券利息 面值

购入债券作为持有至到期投资时所发生的溢价与 折价,在 “持有至到期投资” 账户中设置溢折

价明细账户单独核算。

持有至到期投资收益的主要来源是利息收入。债 券还本付息的方式不同,投资收益的核算方法有 所不同。

投资收益=10,000+2,000=12,000(元)