2017格力短期偿债能力分析

- 格式:pptx

- 大小:2.17 MB

- 文档页数:33

短期偿债能力指标分析短期偿债能力是企业以流动资产偿还流动负债的现金保障程度,它反映企业偿付日常到期债务的能力。

一、短期偿债能力分析的重要性:(1)对企业管理者来说:短期偿债能力的强弱意味着企业承受财务风险的能力大小。

短期偿债能力弱可能导致的后果:①企业获得商业信用的可能性降低,丧失折扣带来的好处;②为了偿还到期债务,可能会强行出售投资或资产,从而降低企业的盈利能力;③不能偿还到期债务时,将面临破产清算的危险。

(2)对投资者来说:短期偿债能力的强弱意味着企业盈利能力的高低和投资机会的多少。

企业短期偿债能力下降通常是盈利水平降低和投资机会减少的先兆,这意味着资本投资的流失。

(3)对企业的债权人来说:企业短期偿债能力的强弱意味着本金与利息能否按期收回。

(4)对企业的供应商和消费者来说:企业短期偿债能力的强弱意味着企业履行合同能力的强弱。

二、短期偿债能力决定因素:流动资产和流动负债的数量①和质量②。

①数量是指:资产负债表上的合计数。

资产越大,短期偿债能力越强。

1.资产:(1)现金:只有用于偿还债务的。

(2)应收账款:非正常业务且收账期长于一年的不是。

(3)存货:超出正常经营需要的不是。

注意:计价方法对资产总额带来的影响2.负债:(1)长期负债不是。

(2)递延所得税.资产负债.都不是。

② 1.资产的质量是指:流动性(变现所需时间)和变现能力。

时间越短,流动性越强,变现能力越强。

2.负债的质量是指:债务偿还的强制程度和紧迫性。

企业逾期,债务质量不高。

注意:资产> 负债超过的越多,偿债能力越强三、短期偿债能力的衡量指标(一)、营运资本:(较少使用)1.定义:企业的流动资产总额减去各类流动负债后的余额,也称净营运资本。

主要在研究企业的偿债能力和财务风险时使用。

因此,企业营运资本的持有状况和管理水平直接关系到企业的盈利能力和财务风险两个方面。

营运资本= 流动资产- 流动负债= 长期资本- 长期资产2.分析:是用于计量短期偿债能力的绝对指标。

《财务报表分析》作业1:偿债能力分析偿债能力是指企业偿还各种到期债务的能力,在市场经济条件下,企业作为一个独立的经济实体,偿债能力的强弱直接会影响到企业的支付能力、信用、信誉及能不再融资等一系列问题,甚至影响企业经营能力。

企业的财务风险受这部分负债影响较大,如果不能及时偿还,企业就可能陷入财务困境,甚至走向破产倒闭。

因此,企业的管理者、股权投资者、债权人等都十分重视和关心企业的偿债能力。

偿债能力的强弱关系着企业承受财务风险能力的大小,关系着企业投资机会的多少和盈利能力的高低,关系着能否按期收回本金和利息。

上市公司短期偿债能力强弱对于债权人,特别是银行等金融机构或者其他非金融机构来说最为重要,在很大程度是决定着他们出借的资金是否能按期收回并获得预期报酬。

因此,通过对企业偿债能力的研究进行分析从而完善企业的偿债能力具有重要的意义。

由于债务分为短期债务和长期债务,因此,偿债能力分为短期偿债能力和长期偿债能力。

一、短期偿债能力分析短期偿债能力是指企业偿付流动负债的能力,通过以下的分析可以看出格力的短期偿债能力总体来说比较稳定,但是相对偏弱。

流动比率= 流动资产流动负债速动比率=速动资产=流动资产-存货流动负债流动负债现金比率=可立即运用资金=货币资金+交易性金融资产流动负债流动负债格力电器近三年的短期偿债能力分析指标1.流动比率。

是衡量企业短期偿债能力的核心比率,其计算公式为:流动比率=流动资产/流动负债。

流动比率超高,说明企业偿还流动负债的能力越强,流动负债得到偿还的保障越大。

但是过高的流动比率也并不是好现象,因为流动比率过高,可能是企业滞留在流动资产上的资金过多,未能有效的加以利用,可能会影响企业的盈利能力。

流动比率在2:1左右比较合适,从表中可以看出格力电器有限公司2014、2015、2016年的流动比率分别为1.108、1.074、1.126,这个数值代表了每1元的流动负债,有多少元流动资产作为保障。

格力电器偿债能力分析.企业偿债能力分析——以格力电器为例摘要企业的偿债能力是指企业用他的资产偿还长短期债务的能力。

企业偿债能力地强弱关系企业的生死存亡,是保证企业健康发展的基本前提,也是投资者和债权人以及企业相关利益者们非常关心的问题,企业所有的经营活动—融资、投资以及经营等都能影响企业的偿债能力。

因此,偿债能力分析是企业财务分析中一个重要组成部分,对于提升企业偿债能力、促进企业健康发展都有着重要意义。

本文以格力电器股份有限公司为例,从衡量企业偿债能力的重要指标出发,通过计算流动比率、速动比率、现金比率、资产负债率、产权比率、利息保障倍数等指标,分析该企业的短期偿债能力和长期偿债能力情况,并提出合理建议。

关键词:格力电器;偿债能力分析;影响因素AbstractThe solvency of the enterprise is an enterprise asset with his ability to repay short and long term debt. Solvency to the strength of the relationship between the survival of enterprises, is to ensure the healthy development of the basic premise of the enterprise, the problem is also the investors and creditors, and corporate stakeholders are very concerned about all business operations -企业偿债能力地强弱关系企业的生死存亡,是保证企业健康发展的基本前提,也是投资者和债权人以及企业相关利益者们非常关心的问题,企业所有的经营活动—融资、投资以及经营等都能影响企业的偿债能力。

第一次作业任务——偿债能力分析分析公司:格力电器股份有限公司(股票代码000651)成立于1991年的珠海格力电器股份有限公司是世界知名的集研发、生产、销售、服务于一体的专业化空调企业,2013年实现营业总收入1,200.43亿元,全年净利润达109.36亿元,连续十年上榜美国《财富》杂志“中国上市公司100强”。

格力电器旗下的“格力”品牌空调,是中国空调业唯一的“世界名牌”产品,业务遍及全球90多个国家和地区。

1995年至今,格力空调连续14年产销量、市场占有率位居中国空调行业第一;2005年至今,家用空调产销量连续8年位居世界第一;2013年,格力全球用户超过10,800万。

作为一家专注于空调产品的大型电器制造商,格力电器致力于为全球消费者提供技术领先、品质卓越的空调产品。

公司成立了制冷技术研究院、机电技术研究院和家电技术研究院3个基础性研究机构,专门跟踪研究空调业的中长期发展技术和尖端技术;建成近300个实验室,对研发的新产品进行各种工况下的实验。

目前,公司已拥有技术专利近2000项,其中300项发明专利。

格力电器在全球拥有珠海、重庆、合肥、巴西、巴基斯坦、越南6大生产基地,4万多名员工,至今已开发出包括家用空调、商用空调在内的20大类、400个系列、7000多个品种规格的产品,能充分满足不同消费群体的各种需求;自主研发的GMV数码多联一拖多机组、离心式大型中央空调、正弦波直流变频空调等一系列高端产品都代表了世界先进水平。

一、短期偿债能力分析现根据《财务报表分析》教材提供的分析方法,结合在相关网站查找的相关数据,对格力电器股份有限公司的偿债能力情况进行简要分析:根据上述表中收集到的格力电器股份有限公司2011年-2013年的短期偿债能力指标中的相关数据,对该企业进行历史比较分析:1.流动比率分析该企业流动比率三年来都是维持在1倍以上,,说明该企业的短期偿债能力三年来一直比较平稳,2013年与2012年的数据比较接近,但比2011年略有下降,但下降的幅度不大,对企业的支付能力未带来波动,说明企业三年来一直处于比较平稳的经营状态之中。

格力电器偿债能力和营运能力分析(总6页)--本页仅作为文档封面,使用时请直接删除即可----内页可以根据需求调整合适字体及大小--格力电器偿债能力和营运能力分析偿债能力分析偿债能力是指企业偿还到期债务本息的现金保障能力,包括长期偿债能力和短期偿债能力。

通过近五年比对分析,格力电器的偿债能力较低,资金没有闲置得到充分利用;股东权利较集中,综合来讲,利大于弊。

具体分析如下:短期偿债能力表1 格力电器短期偿债能力短期偿债能力比率年度流动比率速动比率现金比率200720082009(a)流动比率=流动资产/流动负债×100%,是指企业流动资产与流动负债之间的比例关系,表明每一元流动负债具有多少流动资产作为支付保障,是衡量企业短期偿债能力最常用、最重要的财务比率。

通常认为企业流动比率越大,其短期偿债能力越强,企业财务风险相对就小,债权人则更有保障,安全系数也相对较高。

一般而言,生产企业流动比率要求维持在以上,最低一般不低于,如果低于,则企业的短期偿债风险较大。

该企业流动比率小,所以容易发生短期偿债困难,公司的短期偿债能力较弱,该企业07年12月的流动比率为,但是08、09年流动比率稍微有所下降,所以,通过比较,公司在短期偿债能力上,有所下降。

(b)速动比率=(流动资产—存货)/流动负债×100%,是指企业速动资产与流动负债的比例关系,是一个能更加准确反映企业资产流动性的财务比率。

一般情况下速动比率1:1较为理想,考虑到应收账款的变现能力,一般速动比率要求不低于。

但该企业由于流动资产较少,相对而言,存货并不是太多,对于空调企业来说,这是相当难得的,07年速动比率为,低于,而08、09年均高于,由此可以进一步确定格力电器短期偿债能力逐渐增强。

(c)现金比率=(货币资金+有价证券)/流动负债×100%,它代表了企业随时可以偿还的能力或对流动负债的随时支付程度。

现金比率是最严格、最稳健的短期偿债能力衡量指标,表示每一元流动负债有多少现金资产作为偿债保障。

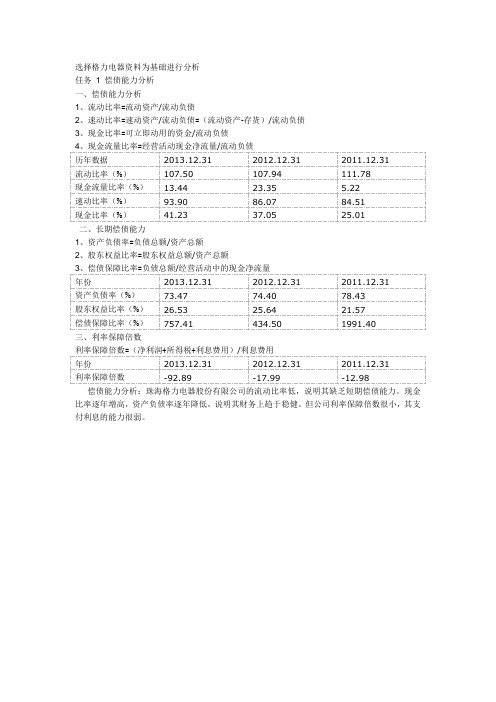

选择格力电器资料为基础进行分析 任务 1 偿债能力分析 一、偿债能力分析 1、流动比率=流动资产/流动负债 2、速动比率=速动资产/流动负债=(流动资产-存货)/流动负债 3、现金比率=可立即动用的资金/流动负债 4、现金流量比率=经营活动现金净流量/流动负债 历年数据 流动比率(%) 现金流量比率(%) 速动比率(%) 现金比率(%) 二、长期偿债能力 1、资产负债率=负债总额/资产总额 2、股东权益比率=股东权益总额/资产总额 3、偿债保障比率=负债总额/经营活动中的现金净流量 年份 资产负债率(%) 股东权益比率(%) 偿债保障比率(%) 三、利率保障倍数 利率保障倍数=(净利润+所得税+利息费用)/利息费用 年份 利率保障倍数 2013.12.31 -92.89 2012.12.31 -17.99 2011.12.31 -12.98 2013.12.31 73.47 26.53 757.41 2012.12.31 74.40 25.64 434.50 2011.12.31 78.43 21.57 1991.40 2013.12.31 107.50 13.44 93.90 41.23 2012.12.31 107.94 23.35 86.07 37.05 2011.12.31 111.78 5.22 84.51 25.01

偿债能力分析:珠海格力电器股份有限公司的流动比率低,说明其缺乏短期偿债能力。

现金 比率逐年增高,资产负债率逐年降低,说明其财务上趋于稳健。

但公司利率保障倍数很小,其支 付利息的能力很弱。

。

格力电器2017年报分析一、格力电器简介珠海格力电器有限公司(简称格力电器,股票代码000651),于1991年成立于广东省珠海市,拥有格力、TOSOT两大品牌,致力于家电产品的研发、生产、销售以及服务,覆盖了从上游零部件生产到下游废弃产品回收的全产业链条。

从成立至今不足30年的发展中,以其先进的科研技术、优越的产品品质和特有的经销方式占领了家电制造行业的半壁江山,其家用空调产销量自1995年至今连续22年位居中国空调行业第一,自2005年至今连续12年领跑全球,更是在2006年获得“世界名牌”称号,成为国内空调行业唯一的世界名牌产品。

最新数据表明,格力家用空调和商用空调国内占有量分别达到42.73%和16.2%,连续5年保持第一,跻身全球500强企业行列。

二、财务比率分析(一)盈利能力企业的盈利能力能够很好地展现出一个企业的盈利状况。

在本研究中,我们使用了与企业盈利相关的四个指标,对格力电器三年以来企业经营盈利状况进行分析和评估。

表1格力电器盈利能力数据销售毛利率()销售净利率()净资产收益率()总资产报酬率()1.资产报酬率。

是指在一定的时间段之内,企业得到的总利润与总资产之间的比值。

从表1中可以发现,近三年来格力电器的资产报酬率是不断上升的,这说明企业具有较高的盈利能力,也意味着企业的经营以及发展状况是比较好的。

2.净资产收益率。

是指在一定的时间内,净利润与股东权益平均额之间的比值,能够很好地反映出股东的收益情况,是企业原始资金进行积累的衡量方式。

2015-2017年期间净利润收益是不断上升的,特别是2017年上升比率达到了19.28%。

对上面的指标进行分析之后我们可以发现,格力电器的盈利能力以及收益情况是不断上升的,说明企业具有良好的发展前景。

3.销售净利率。

其能够展现出企业在进行销售过程当中的收益情况,从表1当中可以发现,格力电器的销售净利率是不断上升的,这说明其具有较高的净收入,但上升幅度较为缓慢,主要因为格力电器82%的主营产品为空调,其他产品的发展较为缓慢。

企业偿债能力分析——以格力电器为例摘要企业的偿债能力是指企业用他的资产偿还长短期债务的能力。

企业偿债能力地强弱关系企业的生死存亡,是保证企业健康发展的基本前提,也是投资者和债权人以及企业相关利益者们非常关心的问题,企业所有的经营活动—融资、投资以及经营等都能影响企业的偿债能力。

因此,偿债能力分析是企业财务分析中一个重要组成部分,对于提升企业偿债能力、促进企业健康发展都有着重要意义。

本文以格力电器股份有限公司为例,从衡量企业偿债能力的重要指标出发,通过计算流动比率、速动比率、现金比率、资产负债率、产权比率、利息保障倍数等指标,分析该企业的短期偿债能力和长期偿债能力情况,并提出合理建议。

关键词:格力电器;偿债能力分析;影响因素AbstractThe solvency of the enterprise is an enterprise asset with his ability to repay short and long term debt. Solvency to the strength of the relationship between the survival of enterprises, is to ensure the healthy development of the basic premise of the enterprise, the problem is also the investors and creditors, and corporate stakeholders are very concerned about all business operations - finance, investment and operating so could affect the company's solvency. Thus, corporate financial solvency analysis is an important part of the analysis, for enhancing corporate solvency and promote the healthy development of enterprises has important significance.In this paper, Gree Electric Appliances Co., Ltd., for example, an important measure of solvency from starting, by calculating the current ratio, quick ratio, cash ratio, debt ratio, equity ratio, interest coverage ratio and other indicators, the analysis of the enterprise short-term solvency and long-term solvency situation and put forward reasonable proposals.Key words:Gree;Solvency Analysis;Influencing Factors目录摘要 (I)Abstract (II)绪论 (4)1 偿债能力的概述 (4)1.1 偿债能力的含义 (4)1.2 偿债能力指标的相关概念 (5)1.2.1短期偿债能力指标 (5)1.2.2长期偿债能力指标 (5)1.3 影响偿债能力的主要因素 (5)1.3.1影响短期偿债能力的主要因素 (5)1.3.2影响长期偿债能力的主要因素 (6)2 格力电器偿债能力分析 (6)2.1 短期偿债能力分析 (7)2.2 长期偿债能力分析 (8)2.3 分析结论 (8)3 加强格林电器偿债能力的建议 (9)3.1 优化资本结构 (9)3.2 制定合理的偿债计划 (9)3.3 提高盈利能力 (9)3.4 增强偿债意识 (10)参考文献 (11)绪论偿债能力是指企业偿还各种到期债务的能力。

格力电器财务综合能力分析引言概述:格力电器是中国率先的家用电器创造商之一,其财务综合能力对于公司的发展和竞争力至关重要。

本文将从四个方面对格力电器的财务综合能力进行分析,包括偿债能力、盈利能力、运营能力和成长能力。

一、偿债能力:1.1 有息负债率:有息负债率是公司有息负债占总资产的比例,反映了公司偿债的能力。

格力电器有息负债率较低,表明公司具备较强的偿债能力。

1.2 流动比率:流动比率是公司流动资产与流动负债的比例,反映了公司偿还短期债务的能力。

格力电器的流动比率较高,显示出公司具备较好的偿债能力。

1.3 速动比率:速动比率是公司流动资产减去存货后与流动负债的比例,更加准确地衡量了公司偿债能力。

格力电器的速动比率较高,表明公司在偿还短期债务方面具备较强的能力。

二、盈利能力:2.1 毛利率:毛利率是公司销售收入减去销售成本后与销售收入的比例,反映了公司产品生产和销售的盈利能力。

格力电器的毛利率较高,说明公司在产品生产和销售方面具备较强的盈利能力。

2.2 净利率:净利率是公司净利润与销售收入的比例,展示了公司在经营过程中实现的净利润水平。

格力电器的净利率较高,表明公司在经营过程中能够实现较高的净利润。

2.3 资产收益率:资产收益率是公司净利润与总资产的比例,反映了公司利用资产创造收益的能力。

格力电器的资产收益率较高,显示出公司在资产运营方面具备较强的能力。

三、运营能力:3.1 库存周转率:库存周转率是公司销售成本与平均库存的比例,反映了公司库存资产的利用效率。

格力电器的库存周转率较高,说明公司能够高效地利用库存资产。

3.2 应收账款周转率:应收账款周转率是公司销售收入与平均应收账款的比例,反映了公司收款能力和应收账款管理的效果。

格力电器的应收账款周转率较高,表明公司在收款和应收账款管理方面具备较好的能力。

3.3 总资产周转率:总资产周转率是公司销售收入与平均总资产的比例,反映了公司利用总资产进行经营活动的效率。

格力电器偿债能力分析格力电器是一家在中国境内运营的家电制造商和销售商。

公司拥有多个子品牌和多个生产基地,专门从事空调、冰箱、洗衣机和小家电等多个领域的生产和销售。

在公司业务的发展过程中,偿债能力一直是一个重要的财务指标,对于公司的发展和经营模式的选择有着重要的影响。

一、偿债能力的意义偿债能力是公司财务状况的一个关键指标,它代表了企业在未来一定期间内能够偿还债务的能力。

偿债能力越强,说明企业能够承受更多的债务,不会受到高利息负担的纠缠,同时也说明企业具有强大的现金流和盈利能力。

如果偿债能力较弱,就说明企业的债务负担过高,面临着债务危机的风险,这可能会导致企业的资产质量下降,信用评级降低,进而失去借款的能力。

偿债能力主要包括短期偿债能力、中期偿债能力和长期偿债能力。

短期偿债能力一般指公司当前的流动性,通常通过比较流动资产和流动负债的比例来计算,较常用的指标是流动比率和速动比率。

中期偿债能力将会考虑公司未来一到两年的债务偿还能力,通常包括公司的现金流、营业利润和盈利能力。

这些指标主要通过资产负债表、现金流量表和利润表来计算,较常用的指标是利息保障倍数、资产负债率和利润率。

长期偿债能力表示公司未来三年以上的还款能力,一般通过对公司的资本构成和长期债务进行分析来较准确地得出结论。

从短期偿债能力来看,格力电器的流动比率在过去三年间基本保持在1.5左右,均超过行业平均水平。

但是,公司的速动比率在2019年开始出现了下降的趋势,这也暗示了公司的盈利能力并不如市场所期望。

另外,格力电器的现金流情况良好,这表明公司在短期内能够通过自有资金或借新还旧规避偿债风险。

从中期偿债能力来看,格力电器的经营利润率一直保持在10%左右,且近几年有明显提升。

公司资产负债率持续下降,从2018年的41.8%降至2019年的35.5%,说明公司的财务状况在逐步改善。

此外,格力电器在过去三年内的利息保障倍数一直处于高水平,这是因为公司过去的净利润一直保持在稳定增长,以及公司在负债方面的相对优势。