3、内部会计控制的基本原则

4、内部会计控制的内容 包括:货币资金、实物资产、对外投资、工程项目、采购 与付款、筹资、销售与收款、成本与费用、担保。 5、内部会计控制的方法 不相容职务

可整理ppt

6

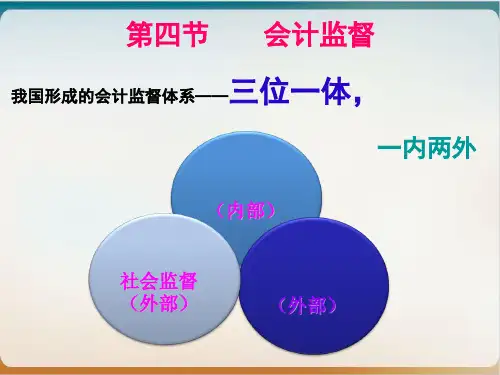

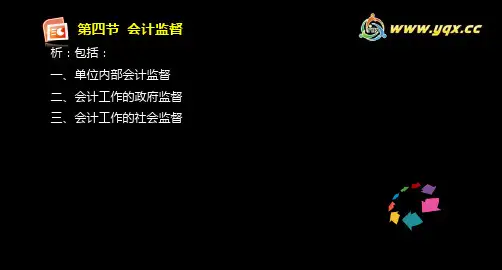

二、会计工作的政府监督

(一)会计工作的政府监督的概念

会计工作的政府监督主要是指财政部门代表国家对单位和 单位中相关人员的会计行为实施的监督检查,以及对发现 的违法会计行为实施的行政处罚,是一种外部监督。

5、各单位内部的预算、财务计划、经济计划、业务计划等。

可整理ppt

3

(四)单位内部会计监督的内容

1、对原始凭证进行审核和监督;

2、对伪造、变造、故意毁灭会计账簿或者账外设账行为,应当制

止和纠正;制止和纠正无效的,应当向上级主管单位报告,请求作

出处理;

3、对实物、款项进行监督,督促建立并严格执行财产清查制度;

可整理ppt

2

一、单位内部会计监督

(一)单位内部会计监督

(二)单位内部会计监督的主体和对象

主体是:会计机构、会计人员; 对象是:单位的经济活动 ;

(三)单位内部会计监督的依据

1、财经法律、法规、规章;

2、会计法律、法规和国家统一的会计制度;

3、根据有关会计法律制度制定的具体实施办法或者补充规定;

4、各单位根据有关会计法律制定的单位内部会计管理制度;

会计工作的社会监督,主要是指由注册会计师及其所在 的会计师事务所依法对委托单位的经济活动进行的审计、 鉴证的一种监督制度。

1、注册会计师 是指依法取得注册会计师证书并接受委托从事审计和咨 询、会计服务的执业人员。 2、会计师事务所

指依法设立并承办注册会计师业务的机构。

3、注册会计师协会 由注册会计师组成的社会团体。