《会计的含义》PPT课件

- 格式:ppt

- 大小:707.00 KB

- 文档页数:10

拼音:kuài jì英语:accountant经典定义①监督和管理会计的工作,主要内容有填制各种记账凭证,处理账务,编制各种有关报表等。

②担任会计工作的人员。

专业定义会计是以会计凭证为依据,以货币为主要计量单位,运用一系列专门的技术方法,全面、连续、系统、综合地反映和监督企、事业单位的经济活动,并向相关会计信息使用者提供符合会计法律、法规和规章制度要求的会计信息的一项管理工作。

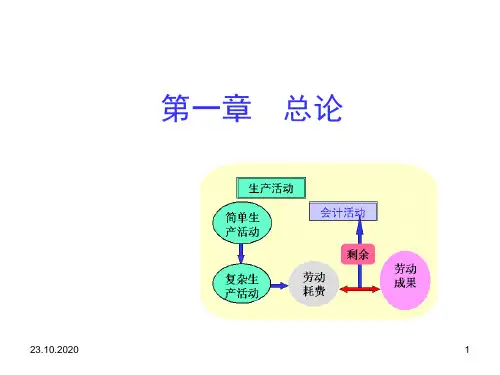

会计的对象动。

以货币表现的经济活动通常又称为价值运动或资金运动。

资金运动包括特定主体的资金投入、资金运用和资金退出等过程。

会计基本职能会计的基本职能包括进行会计核算和实施会计监督两个方面。

会计核算职能是指主要运用货币计量形式,通过确认、计量、记录和报告,从数量上连续、系统和完整的反映各个单位的经济活动情况,为加强经济管理和提高经济效益提供会计信息。

会计监督职能是指对特定主体经济活动和相关会计核算的合法性、合理性进行审查。

会计的特点会计的特点主要体现在会计核算阶段,会计核算有如下三个基本特点:1.以货币为主要计量单位。

会计核算以货币量度为主、以实物量度及劳动量度为辅,从数量上综合核算各单位的经济活动状况;2.以真实,合法的会计凭证为依据;(详见《会计法规与职业道德》)3.会计核算和监督具有连续性,系统性,全面性和综合性。

从正面看主要有四点:一是为国家宏观调控、制定经济政策提供信息;二是加强经济核算,为企业经营管理提供数据三是保证企业投入资产的安全和完善;四是为投资者提供财务报告,以便于投资者进行正确的投资决策。

按其报告的对象不同可分财务会计(对外报告会计)和管理会计(对内报告会计)两部分。

财务会计:编制财务报表,为企业内部和外部用户提供信息。

财务会计的信息是提供广泛的用户。

其重点在于报告财务状况和营运状况。

管理会计:主要是对企业的管理层提供信息,作为企业内部各部门进行决策的依据。

没有标准的模式、不受会计准则的控制。