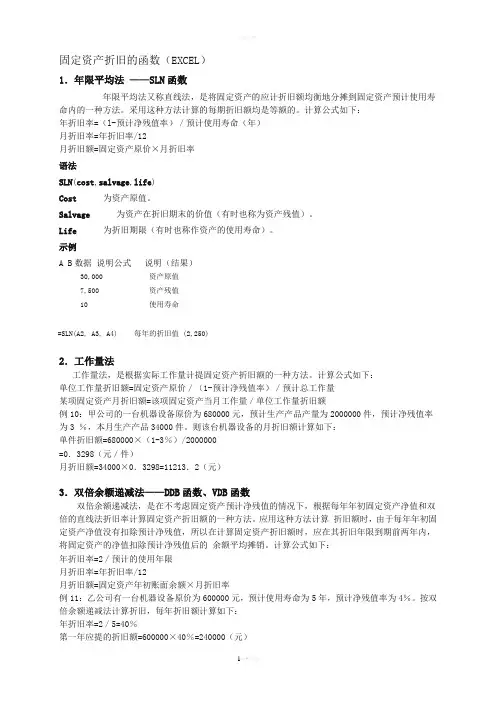

固定资产的几种折旧方法以及举例固定资产是指企业用于生产经营的长期资产,其价值在一定时期内会逐渐减少。

为了反映固定资产的价值减少过程,在会计核算中需要采用折旧方法来计算和分摊固定资产的成本。

下面是几种常用的固定资产折旧方法以及相应的举例。

1.直线法折旧直线法折旧是最常见的折旧方法,其核心思想是将固定资产成本均衡地分摊到其预定使用寿命的各个会计期间。

具体计算公式如下:每年折旧费用=(固定资产原值-预计残值)/预计使用年限举例:企业购买了一台机器,原值为10万元,预计使用年限为5年,预计残值为2万元。

根据直线法折旧方法,每年折旧费用为(10万元-2万元)/5年=1.6万元。

2.加速折旧法加速折旧法认为固定资产的价值在使用初期会快速减少,而后期减少速度会减缓。

常用的加速折旧方法有双倍余额递减法和年数倍数递减法。

双倍余额递减法:每年折旧费用=(固定资产原值-已计提折旧累计额)*2/预计使用年限举例:企业购买了一台设备,原值为20万元,预计使用年限为5年。

根据双倍余额递减法,第一年折旧费用为(20万元-0万元)*2/5年=8万元;第二年折旧费用为(20万元-8万元)*2/5年=4.8万元,以此类推。

年数倍数递减法:每年折旧费用=(固定资产原值-已计提折旧累计额)*(年数倍数/预计使用年限)举例:企业购买了一辆车,原值为30万元,预计使用年限为5年。

根据年数倍数递减法,第一年折旧费用为(30万元-0万元)*(5/15)=10万元;第二年折旧费用为(30万元-10万元)*(4/15)=6.67万元,以此类推。

3.存货量法折旧存货量法折旧是根据固定资产的使用时间或工作量计算折旧费用。

它适用于使用寿命不均匀或固定资产使用量有明显波动的情况。

具体计算公式如下:每个计提周期的折旧费用=(单位数量的折旧费用×使用数量)/总量举例:企业购买了一套生产设备,以标准产能计算,使用寿命为5年,每年产能为5000件产品。