华天酒店2020年三季度财务指标报告

- 格式:rtf

- 大小:119.95 KB

- 文档页数:4

2022年6月中国酒店业品牌发展报告中国酒店业品牌进展报告分为4个部分:第一部分是该月旅游酒店业的进展概况,主要阐述该月的宏观经济环境、旅游酒店行业相关新发布政策及其影响、业界动态及进展变化;其次部分、第三部分和第四部分分别对国际酒店、国内酒店和经济型酒店3类品牌的排名状况进行分析。

目录 CONTENT一、报告综述二、6月旅游酒店业进展概况三、6月国际酒店品牌影响力分析四、6月国内酒店品牌影响力分析五、6月经济型酒店品牌影响力分析一、报告综述1.品牌进展报告介绍中国酒店业品牌进展报告是依据品牌指数MBI数据统计撰写而成的分析报告。

本报告选取国际酒店、国内酒店和经济型酒店3类品牌进行比较分析。

月度报告分为4个部分:第一部分是该月旅游酒店业的进展概况,主要阐述该月的宏观经济环境、旅游酒店行业相关新发布政策及其影响、业界动态及进展变化;其次部分、第三部分和第四部分分别对国际酒店、国内酒店和经济型酒店3类品牌的排名状况进行分析。

每一个部分分成2个版块,第一版块发布当月品牌风云榜及趋势分析,其次版块对风云榜前三甲品牌进行分析。

如何提升中国酒店的品牌竞争力,建立科学、客观、系统的品牌管理体系已迫在眉睫。

该报告在很大程度上为中国酒店的品牌建设指明白方向,为酒店业品牌进展方向供应了重要的参考。

(品牌风云榜定期对纳入监测范围的百余品牌进行排名,每类排行榜仅选取迈点品牌指数MBI分值前10名品牌,榜单每月发布一次,可直观反映品牌指数月度变化趋势。

)2.品牌(行业相关的酒店品牌和供应商品牌)指数MBI介绍品牌指数MBI是用来反映一段时期内品牌(行业相关的酒店品牌和供应商品牌)影响力的指标数据,可为企业及行业相关人士分析品牌传播及营销管理供应参考。

指数主要从用户影响力、媒体影响力和行业影响力3个维度分析品牌的影响力。

这是基于品牌指数监测系统供应的一项免费数据分析服务。

该报告借鉴了国内外先进的竞争力评价体系,结合实际,经过专家论证,最终确定现有的指标体系,相关的数据处理方法和指数计算方法经过反复测试,使其更加科学合理。

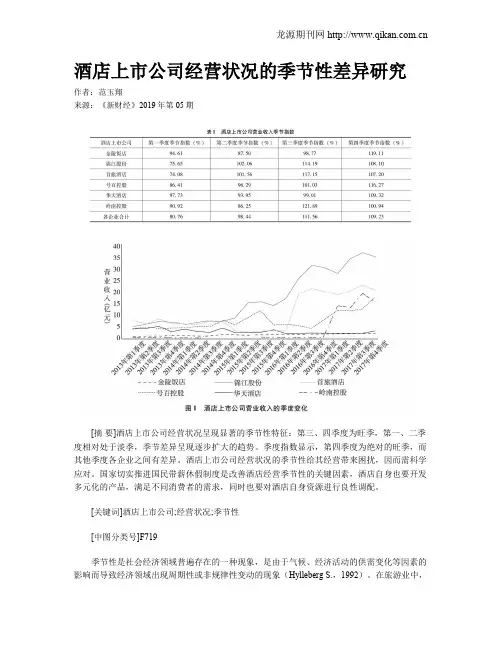

酒店上市公司经营状况的季节性差异研究作者:范玉翔来源:《新财经》2019年第05期[摘要]酒店上市公司经营状况呈现显著的季节性特征:第三、四季度为旺季,第一、二季度相对处于淡季,季节差异呈现逐步扩大的趋势。

季度指数显示,第四季度为绝对的旺季,而其他季度各企业之间有差异。

酒店上市公司经营状况的季节性给其经营带来困扰,因而需科学应对。

国家切实推进国民带薪休假制度是改善酒店经营季节性的关键因素,酒店自身也要开发多元化的产品,满足不同消费者的需求,同时也要对酒店自身资源进行良性调配。

[关键词]酒店上市公司;经营状况;季节性[中图分类号]F719季节性是社会经济领域普遍存在的一种现象,是由于气候、经济活动的供需变化等因素的影响而导致经济领域出现周期性或非规律性变动的现象(Hylleberg S.,1992)。

在旅游业中,季节性一直都是旅游业经营中的一大问题。

旅游季节性的实质意味着需求波动,主要体现为游客数量、游客消费额、交通流量、就业人数等指标的显著差异( Butler,1994),具体表现为旺季、淡季明显。

旅游季节性对众多的旅游企业造成困扰,旺季供不应求,企业疲于应付,服务质量无法有效保障,而到了淡季,需求严重不足,导致大量人员、设施闲置,给企业带来负担。

因而如何科学应对季节性给企业带来的经营波动,是一个必须予以正视的问题。

作为旅游业的一个重要组成部分,酒店业同样面临季节性问题。

而且由于酒店固定资产投资规模往往较大,因而更应重视其经营的季节性问题。

文章选取我国酒店上市公司为研究对象,通过研究这些公司经营状况季节性差异特征,为酒店业应对季节性带来的挑战提出建议。

1 酒店上市公司经营状况近年来,随着我国旅游业的持续健康发展,我国酒店业也取得了长足的进步,酒店数量迅速扩张,服务质量提升,酒店业标准化、个性化突出,经营效益增长。

为准确把握酒店业的发展状况,文章选择以住宿为主营业务的上市公司作为研究对象,剔除经营异常、存续期间主营业务变动较大的上市公司,最终确定金陵饭店、锦江股份、首旅酒店、号百控股、华天酒店、岭南控股6家酒店上市公司。

本科生毕业论文院系:专业年级:题目:我国酒店业的盈利能力浅析——以锦江股份为例学生姓名:学号:指导老师:职称:完成时间:摘要在当前我国旅游业繁荣发展的背景下,酒店业作为与旅游业相关性较高的产业之一,也进入了快速发展阶段。

当前我国不仅有大量的本土酒店品牌,很多外资酒店也进入中国市场,这使得酒店业已进入竞争白热化状态,因此,酒店业的盈利能力成为投资者、债权人以及其他利益相关者关心的问题。

锦江股份作为本土典型酒店代表之一,是我国最大的酒店餐饮上市公司之一,因此,本文选取锦江股份为研究对象,对其盈利能力进行分析,并提出有利于提高其盈利能力的相关建议,为其他酒店的经营管理提供参考建议。

关键词:酒店业;锦江股份;盈利能力AbstractUnder the background of the prosperous development of tourism in China,as one of the industries with high correlation with tourism, hotel industry has also entered the stage of rapid development development. At present, China not only has a large number of domestic hotel brands, many foreign hotels also enter the Chinese market, which makes the hotel industry has entered a state of white-hot competition. Therefore, the profitability of the hotel industry has become a problem for investors, creditors and other stakeholders. As one of the representative hotels in China, Jinjiang Stock is one of the largest listed hotels and catering companies in China. Therefore, this paper chooses Jinjiang Stock as the research object, analyzes its profitability, and puts forward relevant suggestions to improve its profitability, providing reference for the management of other hotels.Key Words:hotel industry;Jinjiang Stock;profitability目录一、绪论 (6)(一)研究背景及意义 (6)1、研究背景 (6)2、研究意义 (7)(二)研究思路和研究方法 (7)1、研究思路 (7)2、研究方法 (7)(三)创新点和局限性 (8)1、创新点 (8)2、局限性 (8)二、理论基础和文献综述 (8)(一)理论基础 (8)1、可持续发展理论 (8)2、优序融资理论 (8)3、控制权理论 (9)4、杜邦分析体系 (9)(二)文献综述 (9)三、锦江股份的盈利能力分析 (10)(一)锦江股份简介 (10)(二)锦江股份盈利能力财务指标分析 (10)1、稳定性指标 (10)2、成长性指标 (13)3、现金保障性指标 (14)4、盈利性指标 (15)(三)锦江股份盈利能力影响因素 (17)1、外部环境 (17)2、内部要素分析 (19)四、锦江股份盈利能力改进建议 (21)(一)外部应对措施 (21)1、加强与政府合作,积极履行社会责任 (21)2、抓住经济全球化机遇,提高海外市场占有率 (21)3、推动行业内外战略联盟,进行跨界合作 (22)4、推进技术革新,发展特色产品和服务 (22)(二)内部治理强化 (22)1、提高主营业务竞争力 (22)2、改善资本结构 (22)3、完善公司内部控制制度,强化内部治理 (23)五、总结 (23)参考文献 (24)致谢 (25)我国酒店业的盈利能力浅析——以锦江股份为例一、绪论(一)研究背景及意义1、研究背景近年来,随着我国经济的快速发展以及对各独特地风貌的大力宣传,各地景区吸引了大量的国内外游客,我国旅游业也呈现出了一片繁荣发展的景象。

双良节能2023年三季度财务指标报告一、实现利润分析实现利润增减变化表(万元)2023年三季度利润总额为96,438.83万元,与2022年三季度的58,503.35万元相比有较大增长,增长64.84%。

利润总额主要来自于内部经营业务。

成本构成变动情况表(占营业收入的比例)(万元)二、盈利能力分析盈利能力指标表(%)净资产收益率(%) 14.72 42.36 46.62 1.46双良节能2023年三季度的营业利润率为14.50%,总资产报酬率为16.03%,净资产收益率为46.62%,成本费用利润率为17.10%。

企业实际投入到企业自身经营业务的资产为2,518,930.28万元,经营资产的收益率为15.34%,而对外投资的收益率为-2.82%。

2023年三季度营业利润为96,579.76万元,与2022年三季度的58,500.03万元相比有较大增长,增长65.09%。

以下项目的变动使营业利润增加:投资收益增加60.56万元,销售费用减少1,507.69万元,管理费用减少935.02万元,研发费用减少689万元,资产减值损失减少566.92万元,共计增加3,759.19万元;以下项目的变动使营业利润减少:信用减值损失减少3,822.67万元,其他收益减少1,336.32万元,资产处置收益减少326.74万元,营业成本增加176,038.18万元,财务费用增加3,831.62万元,营业税金及附加增加491.66万元,共计减少185,847.18万元。

各项科目变化引起营业利润增加38,079.73万元。

三、偿债能力分析偿债能力指标表项目2021年三季度2022年三季度2023年三季度行业均值2023年三季度流动比率为0.82,与2022年三季度的0.94相比有所下降,下降了0.12。

2023年三季度流动比率比2022年三季度下降的主要原因是:2023年三季度流动资产为1,498,839.46万元,与2022年三季度的1,419,241.88万元相比有所增长,增长5.61%。

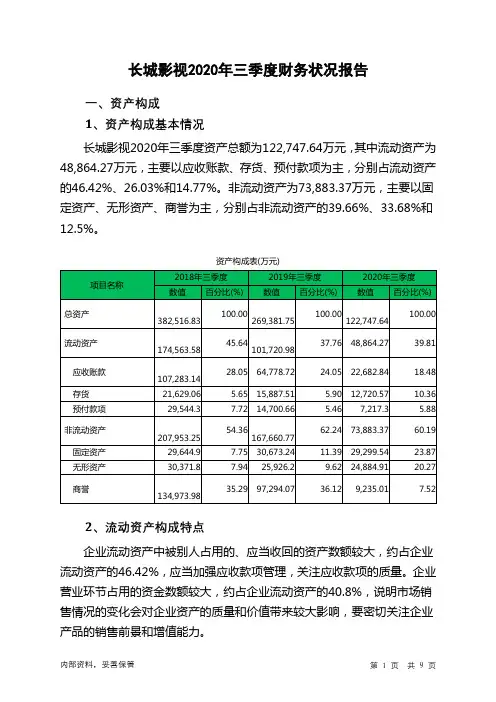

长城影视2020年三季度财务状况报告一、资产构成1、资产构成基本情况长城影视2020年三季度资产总额为122,747.64万元,其中流动资产为48,864.27万元,主要以应收账款、存货、预付款项为主,分别占流动资产的46.42%、26.03%和14.77%。

非流动资产为73,883.37万元,主要以固定资产、无形资产、商誉为主,分别占非流动资产的39.66%、33.68%和12.5%。

资产构成表(万元)2、流动资产构成特点企业流动资产中被别人占用的、应当收回的资产数额较大,约占企业流动资产的46.42%,应当加强应收款项管理,关注应收款项的质量。

企业营业环节占用的资金数额较大,约占企业流动资产的40.8%,说明市场销售情况的变化会对企业资产的质量和价值带来较大影响,要密切关注企业产品的销售前景和增值能力。

流动资产构成表(万元)项目名称2018年三季度2019年三季度2020年三季度数值百分比(%) 数值百分比(%) 数值百分比(%)流动资产174,563.58 100.00101,720.98100.00 48,864.27 100.00应收账款107,283.1461.46 64,778.72 63.68 22,682.84 46.42存货21,629.06 12.39 15,887.51 15.62 12,720.57 26.03 预付款项29,544.3 16.92 14,700.66 14.45 7,217.3 14.77 货币资金8,308.59 4.76 2,739.45 2.69 2,810.45 5.75 其他流动资产545.14 0.31 475.34 0.47 751.85 1.54 应收票据178.66 0.10 0 - 37.69 0.083、资产的增减变化2020年三季度总资产为122,747.64万元,与2019年三季度的269,381.75万元相比有较大幅度下降,下降54.43%。

疫情前后酒店业财务比率比较研究作者:程孟婷来源:《中国市场》2024年第18期摘要:酒店业作为我国第三产业的支柱行业,新冠疫情发生以后行业经济发展备受社会关注。

文章以2019—2020年财务数据为研究样本,选取了26家上市酒店作为研究对象,建立研究假设,经过SPSS软件成对T检验进行实证分析,从盈利能力、偿债能力、营运能力、发展能力及现金流五个方面共16项财务指标进行对比分析研究。

结果显示,新冠疫情对酒店盈利能力、偿债能力、营运能力影响较大。

本研究对于企业管理以及其他利益相关者判断企业状况,进行风险投资以及企业综合评价有着重要现实意义。

关键词:财务比率;财务分析;T检验;酒店业;新冠肺炎疫情中图分类号:F715.5文献标识码:A文章编号:1005-6432(2024)18-0142-04DOI:10.13939/ki.zgsc.2024.18.0361引言新冠肺炎疫情對于各行各业都有着较大的影响,尤其是对于外部经济敏感的酒店业来说,更是受到了较大的影响。

在外部经济危机的影响下,新冠疫情发生前后酒店业的财务比率差异比较分析研究对酒店内部的财务管理以及经营战略的制定非常重要。

从酒店外部来看,对于股东和其他利害关系者也具有重要价值。

对此,通过掌握和分析酒店业的盈利能力、偿债能力、营运能力、发展能力以及现金流等相关指标,制定出酒店业的危机管理应对方案,助力酒店业可持续发展。

2理论基础以及文献综述2.1财务比率分析企业为了合理决策,需要通过财务比率分析财务状态以及经营内容。

财务比率(financialratio)是财务报表中理论关系与具有经济意义的项目之间的关系指标(龚凯颂,2022)[1]。

为了掌握酒店业的财务状态及营业活动,并做出有益的战略决策,需要了解酒店业的现金流量、经营成果、财务优缺点等信息,在这种情况下,利用的就是财务比率分析。

财务比率分析是指计算企业资产负债表、利润表以及现金流量表中特定项目或特定项目和大多数项目之间的比率,并对其进行比较,获得财务状况和经营成果相关信息的方法(蔡玉兰等,2016)[2]。

财务指标的综合搭配分析---反映企业盈利能力企业的经营盈利能力主要反映企业经营业务创造利润的能力。

反映企业的盈利能力的财务指标有很多,但是单一指标的分析,往往使投资者对企业的盈利能力的判定处于一个模糊的状态,在这里,我们通过介绍两种或两种以上的财务指标之间的联动关系,来评价企业当期的经营成果和未来获利能力,从而为投资者了解企业的经营现状提供一个清晰的分析思路。

1、负债经营率与利润增长率的综合搭配分析负债经营率= 长期负债/所有者权益,它反映企业资金来源结构的独立性和稳定性。

利润增长率=(本期净利润-上期净利润)/上期净利润,它反映了企业盈利能力的增值。

我们将上述指标结合考虑,可以综合判断企业的盈利能力的增长潜力。

如果二者同时增长,说明企业虽然加大了外部资金的投入,增加了一定的风险,但同时企业合理利用了资金,利润也有所提高,其举债经营给企业带来了一定的利润,说明举债措施是对的。

如果同时下降,说明企业在缩小负债规模的同时也缩减了盈利水平,其盈利潜力有所制约。

利用禾银上市公司分析系统,运用以上方法举例分析,以华天酒店(000428)2002年12月31日数据为例我们可以看到,企业的负债经营率由01年年末的1.59%上升到02年年末的11.77%,但利润增长率为-19。

8%,呈下降趋势,说明企业的举债并未给企业带来预期的报酬。

2、流动负债率、流动资产率、利润增长率的综合搭配分析流动负债率=流动负债/资产流动资产率=流动资产/资产利润增长率=(本期净利润-上期净利润)/上期净利润我们将上述指标结合考虑看企业的盈利前景。

如果三个指标同时提高,说明企业扩大生产经营业务,增加了生产,也扩大了利润;如果流动负债率提高而流动资产率降低,但利润率提高,说明企业的产品销售很好,供不应求,经营形势依然保持良好的局面;如果流动负债率提高,流动资产率降低,利润率降低了,说明企业的生产经营形势恶化,企业将发生资金困难;如果流动负债率和流动资产率、利润率同时下降,说明,企业的生产经营业务正在萎缩,企业的盈利前景非常不乐观。

华天酒店财务分析一、引言华天酒店是一家知名的五星级酒店,位于城市中心,拥有豪华的客房和各种高端设施。

本文将对华天酒店的财务状况进行详细分析,包括财务报表分析、财务比率分析和财务趋势分析,以匡助了解该酒店的财务健康状况和经营情况。

二、财务报表分析1. 资产负债表分析根据华天酒店最近一期的资产负债表,总资产为X万元,其中包括现金、应收账款、固定资产等。

总负债为Y万元,包括对付账款、长期负债等。

净资产为Z万元,反映了酒店的净值。

根据资产负债表,可以计算出负债率、资产负债率等指标,用于评估酒店的债务水平和财务稳定性。

2. 利润表分析根据华天酒店最近一期的利润表,可以计算出营业收入、净利润等指标。

营业收入反映了酒店的销售情况,净利润反映了酒店的盈利能力。

通过对利润表的分析,可以了解酒店的盈利水平和盈利能力。

三、财务比率分析1. 偿债能力比率偿债能力比率包括流动比率、速动比率和现金比率等。

流动比率反映了酒店偿还短期债务的能力,速动比率反映了酒店在不变资产不变的情况下偿还短期债务的能力,现金比率反映了酒店用现金偿还短期债务的能力。

2. 盈利能力比率盈利能力比率包括净利润率、毛利率和营业利润率等。

净利润率反映了酒店每一元销售收入的净利润,毛利率反映了酒店每一元销售收入的毛利润,营业利润率反映了酒店每一元销售收入的营业利润。

3. 运营能力比率运营能力比率包括总资产周转率、存货周转率和应收账款周转率等。

总资产周转率反映了酒店每一元总资产的销售收入,存货周转率反映了酒店存货的周转速度,应收账款周转率反映了酒店应收账款的收回速度。

四、财务趋势分析财务趋势分析包括水平分析和垂直分析。

水平分析比较了不同时间点的财务数据,以了解酒店的发展趋势。

垂直分析比较了不同财务项目在总体财务数据中的占比,以了解酒店的财务结构。

五、结论通过对华天酒店的财务分析,可以得出以下结论:1. 华天酒店的资产负债状况良好,净资产较高,负债率较低。

2. 华天酒店的盈利能力较强,净利润率和营业利润率较高。