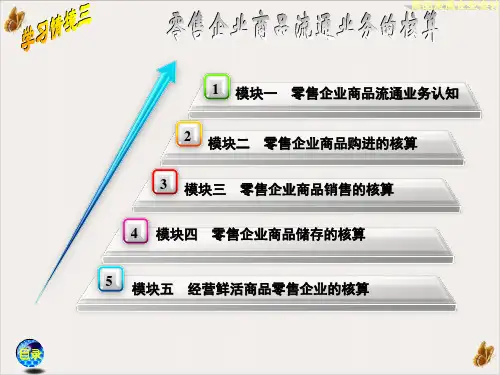

第四章 零售商品流通的核算

- 格式:ppt

- 大小:276.50 KB

- 文档页数:60

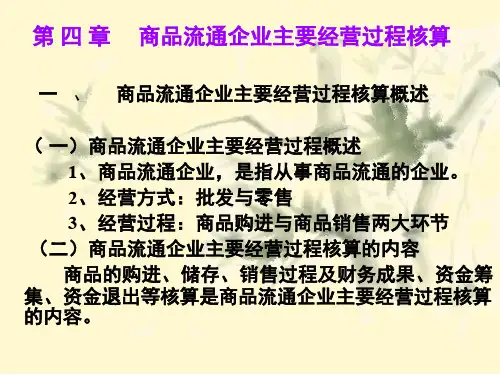

第四章商品流通企业要紧经营过程核算第一节要紧经营过程和需要设置的要紧账户一、概念及核算内容〔一〕概念商品流通企业的要紧经营过程即商品流通过程,是工农业产品通过买卖方式,从生产领域转移到消费领域的过程,包括商品购进和商品销售两个时期。

〔二〕核算内容商品流转过程即:“货币——商品——货币〞的资金运动过程。

为此其核算内容是资金运动中的形态变化内容。

包括:资产循环资金运动静止状态的负债资金运动变动状态的消耗、收回所有者权益周转二、要紧账户设置除了与前述工业企业设置的核算内容相同的账户外,其核算内容有所不同的要紧账户有:〔一〕物资采购——资产类账户,用以核算企业购进商品的采购本钞票。

〔二〕库存商品——资产类账户,用以核算企业外购或托付加工完成验收进库可供销售的各种商品。

〔三〕商品进销差价——资产类账户,是“库存商品〞账户的抵减账户,用以核算采纳售价金额核算企业的商品售价与进价之间的差额。

〔四〕营业费用——损益类账户,用以核算企业在购销过程中发生的运费、装卸、包装、保险、展览、广告、运输中合理损耗及进库前选择整理费等。

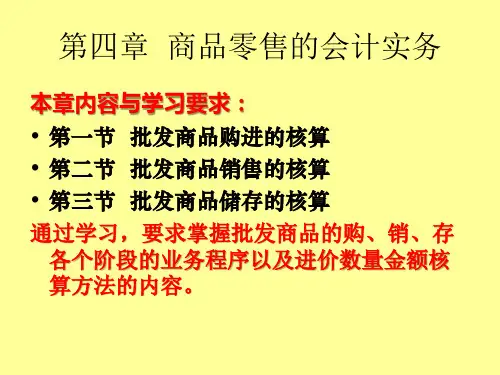

第二节批发商品核算一、批发商品的经营特点和商品核算方法〔一〕经营特点经营规模大,商品储存多,经营网络分散,购销对象多,购销方式多样。

〔二〕商品核算方法依据批发商品特点,对“库存商品〞采纳金额和数量两种计量进行双重核算,核算方法有二:1.数量进价金额核算,要紧内容有:〔1〕总分类账、明细分类账统一按进价记账。

〔2〕明细分类账按商品的编号、品名、规格、等级分户,登记数量和金额。

〔3〕设置类目账,按商品大类分户,操纵明细分类账。

〔4〕除会计部门外,在业务、仓储部门再分设调拨账和保管账。

〔5〕定期计算和结转已销商品的进价本钞票。

2.数量售价金额核算,其内容除与进价核算相同外,不同的有:〔1〕总分类账、明细分类账统一按售价记账。

〔2〕设置“商品进销差价〞账户,登记商品进价与销价之间的差额。

〔3〕定期分摊进销差价,计算已销商品进销差价和库存商品进价。

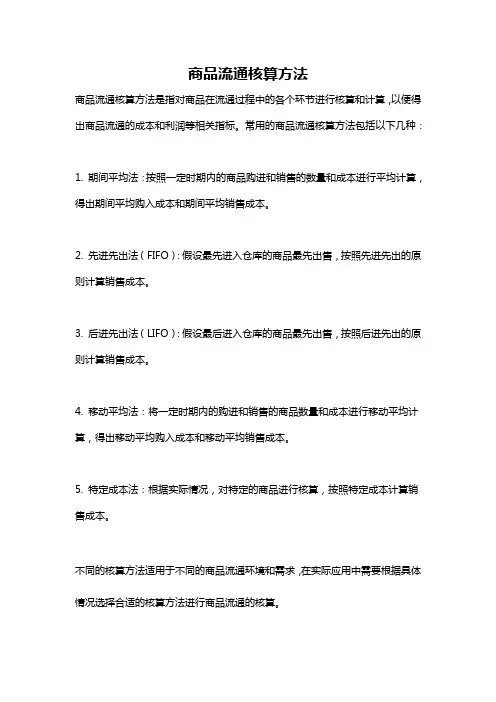

商品流通核算方法

商品流通核算方法是指对商品在流通过程中的各个环节进行核算和计算,以便得出商品流通的成本和利润等相关指标。

常用的商品流通核算方法包括以下几种:

1. 期间平均法:按照一定时期内的商品购进和销售的数量和成本进行平均计算,得出期间平均购入成本和期间平均销售成本。

2. 先进先出法(FIFO):假设最先进入仓库的商品最先出售,按照先进先出的原则计算销售成本。

3. 后进先出法(LIFO):假设最后进入仓库的商品最先出售,按照后进先出的原则计算销售成本。

4. 移动平均法:将一定时期内的购进和销售的商品数量和成本进行移动平均计算,得出移动平均购入成本和移动平均销售成本。

5. 特定成本法:根据实际情况,对特定的商品进行核算,按照特定成本计算销售成本。

不同的核算方法适用于不同的商品流通环境和需求,在实际应用中需要根据具体情况选择合适的核算方法进行商品流通的核算。

商品流通企业会计实务第二版第04章零售商品流转的核算商品流通是指商品从生产者流向消费者的过程,其中零售环节是商品流通的最后一环,也是与消费者最直接接触的环节。

因此,零售商品流转的核算是商品流通企业会计实务中的重要内容之一。

本文将从零售商品采购、销售和库存三个方面来探讨零售商品流转的核算。

一、零售商品采购的核算零售商品采购是指企业向供应商购买商品的行为。

在核算零售商品采购时,要注意以下几个方面。

1. 采购成本的核算采购成本是指企业为购买商品所支付的成本,包括商品的购买价、运输费、保险费等。

为了准确核算采购成本,企业应及时记录并核对采购发票、采购订单等相关单据,确保采购成本的准确和完整。

2. 采购折扣的核算供应商为了鼓励企业大量采购商品,一般会给予采购折扣。

采购折扣可以是按照折扣率折减采购成本,也可以是以折让金额或折让货款的形式给予。

企业应根据折扣政策及时核算和登记采购折扣,以便正确反映商品成本和折扣收入。

3. 采购退货和返厂的核算在采购商品过程中,有时会出现商品质量不合格、数量缺失等问题,需要进行采购退货和返厂处理。

为了准确反映商品流通的全过程,企业应及时核算和登记采购退货和返厂的商品和相应的费用,以便于后续的成本核算和分析。

二、零售商品销售的核算零售商品销售是指企业将商品卖给消费者的行为。

在核算零售商品销售时,要注意以下几个方面。

1. 销售收入的核算销售收入是指企业通过商品销售所取得的收入。

为了准确核算销售收入,企业应及时记录销售发票、销售清单等相关单据,并核对销售收入的正确性和完整性。

2. 销售成本的核算销售成本是指企业在销售商品过程中所发生的直接和间接成本。

直接成本包括商品的采购成本、进货费、包装费等,间接成本包括销售人员的工资、销售场所的租金、水电费等。

为了准确反映销售成本,企业应及时核算和分摊销售成本,以便于后续的成本核算和利润分析。

3. 销售退货和换货的核算在商品销售过程中,有时会出现商品质量问题、客户不满意等情况,需要进行销售退货和换货处理。

《零售商品购进业务的核算》教学与反思《零售商品购进业务的核算》是《商品流通企业会计》第四章《售价金额的核算》的内容,主要讲的是在售价金额核算方式下零售商品同城与异地购进,商品溢余和短缺,商品发生的包装物超重或减重的核算。

本内容全面的阐述了零售商品购进业务的类型以及相应的核算方法与过程,通过售价金额核算法,可对经营品种繁多,交易次数频繁的零售企业,可以大大简化核算手段。

在对零售商品购进业务进行核算时,要设置“在途物资”、“库存商品”、“商品进销差价”等账户。

针对此类经济业务,零售企业应重点区分不同的情况分别进行会计处理,如同城与异地购进商品的核算,要区分确认收入条件与时间。

此外,零售企业对购进商品溢余和短缺的核算的程序与批发企业基本相同,但由于两种企业所采用的核算方法不同,所以在会计处理上又不完全相同,需要学生细心认真的对此内容进行学习,同时也要求学生掌握售价金额的核算方式。

学生在学习上具有认真学习专业知识的特点,对实际业务的核算较感兴趣。

据此,我整合了零售商品购进的一般业务的内容,采取了先做后学,先练后教的方法组织教学,充分调动了学生的学习积极性,优化了课堂结构,提高了课堂教学的有效性。

一、教学过程(一)前置任务,引导自学针对学生参与课堂积极性不高,但对专业知识中的实际操作业务的核算较感兴趣,因此在课堂上我采用了“先做后学-导入-交流成果-学生讨论-黑板演示-小结”的模式进行教学。

学生在课前自主完成练习题,在课堂是进行小组讨论,大胆说出自己的观点,并与其他同学进行沟通,讨论过后,再由小组选出代表在黑板上展示成果。

通过这样的教学形式,可以充分的调动学生学习热情,发挥学生自主学习的积极性,在黑板展示的同学还可以加分,这样能使每位学生都积极参与到课堂中来,从而掌握相关的知识点。

任务一:思考零售商品购进应设置哪些账户以及应采用哪些核算方法?任务二:参考书上例题,完成习题卷。

在自主学习过程中,学生对新知识的理解不够深刻,对书上的很多知识点充满着疑惑,值得表扬的是,学生都十分认真,在不懂的地方都做上标记。

商品流通核算方法有哪几种一、数量进价金额核算法这是以实物数量和进价金额两种计量单位,反映商品进、销、存情况的一种方法.主要内容包括:1.”库存商品”的总分类账和明细分类账统一按进价记账.总分类账反映库存商品进价总值;明细分类账反映各种商品的实物数量和进价金额.2.”库存商品”明细账按商品的编号、品名、规格、等级分户,按商品收、付、存分栏记载数量和金额,数量要求永续盘存.3.根据企业经营管理需要,在”库存商品”总分类账和明细分类账之间,可设置”库存商品”类目账,按商品大类分户,记载商品进、销、存金额.4.在业务部门和仓库设置商品账,分户方法与”库存商品”明细账相同,记载商品收、付、存数量,不记金额.5.根据商品的不同特点,采用不同方法定期计算和结转已销商品的进价成本.数量进价金额核算法的优点是能全面反映各种商品进、销、存的数量和金额,便于从数量和金额两个方面进行控制.但由于每笔进、销货业务都要填制凭证,按商品品种逐笔登记明细分类账,核算工作量较大,手续较繁,一般适用于规模较大、经营金额较大、批量较大而交易笔数不多的大中型批发企业.二、数量售价金额核算法这是以实物数量和售价金额两种计量单位,反映商品进、销、存情况的一种核算方法.主要内容基本与数量进价金额核算法相同,都是按商品品种设明细账,实行数量和金额双重控制.其不同的有两点:1.”库存商品”总分类账、类目账和明细账均按售价记账.2.设置”商品进销差价”账户,记载售价金额和进价金额之间的差额,定期分摊已销商品进销差价,计算已销商品进价成本和结存商品的进价金额.由于采用售价记账,逢商品售价变动,就要盘点库存商品,调整商品金额和差价,核算工作量较大,因此,数量售价金额核算法一般适用于经营金额较小、批量较少的小型经营批发的企业,以及经营零售的企业的库存商品和贵重商品的核算.三、售价金额核算法这是在实物负责基础上,以售价记账,控制库存商品进、销、存情况的一种核算方法,其主要内容包括:1.建立实物负责制.根据岗位责任制的要求,按商品经营的品种和地点,划分为若干柜组,确定实物负责人,对其经营的商品承担全部责任.2.售价记账,金额控制.库存商品的进、销、存一律按销售价格入账,只记金额,不记数量,库存商品总分类账反映售价总金额,明细分类账按实物负责人分设,反映各实物负责人所经营的商品的售价金额,在总账控制下,随时反映各实物负责人的经济责任.3.设置”商品进销差价”账户.由于”库存商品”账户按售价反映,而商品购进支付的货款是按进价计算的;因此,设置”商品进销差价”账户,以反映商品进价与售价之间的差价,正确计算销售商品的进价成本.4.加强物价管理.商品按售价核算后,如遇售价变动,就会直接影响库存商品总额,因此,必须加强物价管理,明码标价.5.健全商品盘点制度.”库存商品”明细分类账按售价记账,没有数量控制,只有通过盘点才能确定实际数量,因此,必须加强商品盘点,才能检查库存商品账实是否相等及其实物负责人的工作质量和经济责任.采用售价金额核算方法,可以简化核算手续,减少工作量,是零售企业商品核算的主要方法.其不足之处是由于只记金额,不记数量,库存商品账不能提供数量指标以控制商品进、销、存情况,一旦发生差错,难以查明原因.四、进价金额核算法这是以进价金额控制库存商品进、销、存的一种核算方法.其主要内容包括:1.库存商品总分类账和明细分类账一律以进价入账,只记金额,不记数量.2.库存商品明细账按商品大类或柜组设置,对需要掌握数量的商品,可设置备查簿.3.平时销货账务处理,只核算销售收入,不核算销售成本.月末采取”以存计销”的方法,通过实地盘点库存商品,倒挤商品销售成本.其计算公式为:本期商品销售成本=期初库存商品+本期进货总额-期末库存商品进价金额采用进价金额核算方法,可以简化核算手续,节约人力、物力,但手续不够严密,平时不能掌握库存情况,且对商品损耗或差错事故不能控制,一般适用于鲜活商品的核算.。