(2010)利润表和资产负债表(上)教材

- 格式:ppt

- 大小:385.50 KB

- 文档页数:59

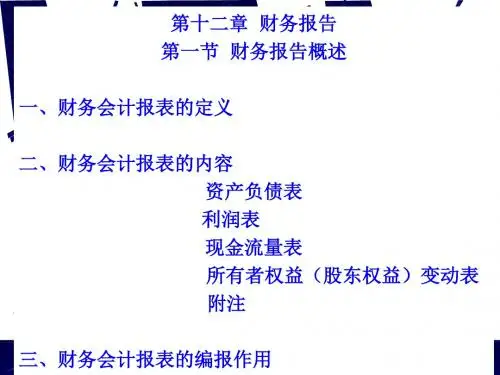

讲课提纲第十四章资产负债表与利润表◆财务报告的内容财务报告是综合反映企业一定时期财务状况、经营成果以及现金流量情况的书面文件,主要由财务报表和财务报表注释组成。

包括资产负债表、利润表、现金流量表和有关附表等。

◆会计报表的分类(一)按反映内容分类可分为动态报表和静态报表。

(二)按编报时间分可分为月报、季报、半年报和年报。

(三)按编制单位分可分为单位报表和汇总报表。

(四)按服务对象分可分为内部报表和外部报表。

◆会计报表的编制要求1、客观性。

2、相关性。

3、充分披露。

4、及时性。

5、明晰性。

◆所得税1.应纳税所得额和税前会计利润会计利润+差异=应税利润永久性差异-----由于税法和会计在确认收入、费用口径不一致而引起。

时间性差异-----由于税法和会计在确认收入、费用时间不一致所引起。

◆“递延税款” 账户◆永久性差异种类:①超标准利息支出。

②超标准工资支出。

③超标准的公益救济性捐赠,以及非公益救济性捐赠。

④违法经营罚款和被没收财物的损失及各项税收滞纳金等。

⑤超标准业务招待费。

⑥各种赞助支出。

⑦免税收入永久性差异会计处理: 应付税款法◆时间性差异种类:(1)会计准则与税法在收入确定上的不一致投资收益(2)会计准则与税法在费用、损失确定上的不一致应计费用,折旧会计处理方法:应付税款法或纳税影响会计法◆应付税款法(一)应付税款法及其理论基础本期所得税费用等于本期应交的所得税。

(二)应付税款法的会计处理◆纳税影响会计法(一)纳税影响会计法及其理论基础纳税影响会计法将时间性差异所产生的未来所得税影响数分别确认为负债或资产,并递延为以后期间的所得税费用(或收益)。

(二)纳税影响会计法处理采用纳税影响会计法,加设“递延税款”账户。

◆在具体运用纳税影响会计法时,又可采用以下两种方法:1、递延法递延法是将本期时间性差异产生的影响所得税的金额,递延和分配到以后期间,同时转回原已确认的时间性差异对本期所得税的影响金额。

◆递延法的特点在于:1)在税率变动或开征新税时,对“递延税款”的账面余额不作调整。