第一章-管理经济学(杨俊青)

- 格式:ppt

- 大小:122.00 KB

- 文档页数:20

第一章 绪论管理经济学要解决的问题是:如何应用经济理论(主要是微观经济理论)和经济分析方法于商务活动中的决策过程,从而最有效地解决企业所面临的种种管理问题。

管理经济学被定义为有关运用经济学理论和决策科学的分析工具,使一个企业组织能够在一定的经济环境中,在面临的各种约束之下,最有效地达到自己既定目标的科学。

管理经济学在进行决策分析时侧重于边际分析的方法。

边际的含义是指函数自变量发生变化而引起的因变量的增量,即函数的变化率,这样将数学中的微分分析引进到经济分析中来。

用微分求极佳的方法来寻求最大限度满足目标时的自变量值,这使经济量的定量分析向前推进一步。

第二章 需求分析1.需求价格弹性需求价格弹性表示在一定时期内一种商品的需求量变动对于该商品的价格变动的敏感程度。

其公式为:需求的价格弹性系数= 需求的变动率价格的变动率2.需求价格弹性的计算例如:设某商品的需求函数为Q=20-2PE P =dQ dP · p Q = 2· p Q当P=2时,Q=20-2×2=16 E P =2·26 = 143.需求价格弹性的分析(1)对于∣E P ∣>1的富有弹性的商品,降低价格会增加厂商的销售收入,相反,提高价格会减少厂商的销售收入,即商品的价格变动与厂商的销售收入成反方向变动。

(2)对于∣E P ∣<1的缺乏弹性的商品,降低价格会使厂商的销售收入减少,相反,提高价格会使厂商的销售收入增加,即商品的价格与销售收入成同方向变动。

4.需求的收入弹性E I <0的物品或服务被称为低档品;0≤E I ≤1的物品或服务被称为必需品;E I >1的物品或服务被称为奢侈品。

5.需求的交叉价格弹性互补品:E XY 的数值是“-”; 替代品:E XY 的数值是“+”第三章 需求的估计和预测1、需求的估计用什么方法?答:需求估计的方法主要有定性和定量两种。

定性的有消费者调查法、消费者会诊和市场实验方法。

管理经济学_第一章管理经济学是企业管理者制定决策时的重要工具之一。

它通过对经济学的原理和方法进行分析,帮助管理者理解企业中的各种问题,并为其提供解决策略。

管理经济学不仅包括微观经济学原理的应用,还包括市场供求关系、生产要素分配、市场竞争策略等方面的研究。

第一章主要介绍了管理经济学的基本概念和意义。

首先,我们了解了管理经济学的定义和目标。

管理经济学是一门应用经济学理论和方法来研究企业管理问题的学科,其目标是实现企业利润最大化。

其次,我们探讨了市场供求关系对企业决策的影响。

市场供求关系是指市场中供应和需求之间的关系,这种关系直接影响到企业的产品定价和生产决策。

此外,我们还分析了生产要素的分配对企业生产效率的影响。

生产要素包括劳动力、资本、土地和企业家才能等,这些要素的分配将直接影响企业的生产效率和盈利能力。

最后,我们探讨了市场竞争策略的制定。

市场竞争策略包括价格竞争、质量竞争、品牌竞争等,企业需要根据自身情况和市场环境选择合适的竞争策略。

在第一章中,我们还介绍了管理经济学的基本分析工具,例如利润分析、成本分析和市场分析等。

这些分析工具可以帮助管理者更好地理解企业中的问题,并为其提供解决策略。

此外,我们还介绍了如何运用管理经济学原理来解决实际问题,例如如何制定定价策略、如何优化生产过程、如何应对市场竞争等。

总之,管理经济学是一门重要的学科,它可以帮助企业管理者更好地理解企业中的问题,并为其提供解决策略。

第一章主要介绍了管理经济学的基本概念和意义,以及相关的分析工具和实际应用。

通过本章的学习,我们可以更好地理解管理经济学的重要性和应用价值。

经济学原理第一章经济学原理是社会科学领域的一门重要学科,它探讨了人类在资源稀缺的条件下,如何分配和利用资源的规律和方法。

在第一章中,我们将介绍经济学的基本概念和理论,为后续深入理解经济学原理打下基础。

首先,经济学研究的是人类在资源稀缺的条件下,如何进行资源的分配和利用。

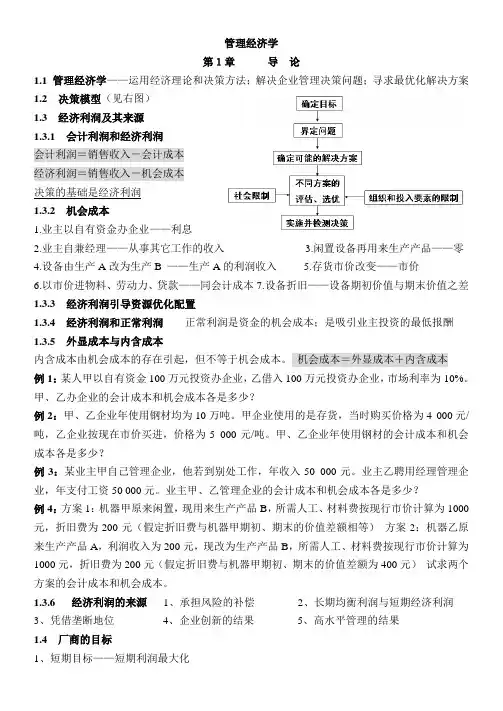

管理经济学第1章导论1.1 管理经济学——运用经济理论和决策方法;解决企业管理决策问题;寻求最优化解决方案1.2 决策模型(见右图)1.3 经济利润及其来源1.3.1 会计利润和经济利润会计利润=销售收入-会计成本经济利润=销售收入-机会成本决策的基础是经济利润1.3.2 机会成本1.业主以自有资金办企业——利息2.业主自兼经理——从事其它工作的收入3.闲置设备再用来生产产品——零4.设备由生产A改为生产B ——生产A的利润收入5.存货市价改变——市价6.以市价进物料、劳动力、贷款——同会计成本7.设备折旧——设备期初价值与期末价值之差1.3.3 经济利润引导资源优化配置1.3.4 经济利润和正常利润正常利润是资金的机会成本;是吸引业主投资的最低报酬1.3.5 外显成本与内含成本内含成本由机会成本的存在引起,但不等于机会成本。

机会成本=外显成本+内含成本例1:某人甲以自有资金100万元投资办企业,乙借入100万元投资办企业,市场利率为10%。

甲、乙办企业的会计成本和机会成本各是多少?例2:甲、乙企业年使用钢材均为10万吨。

甲企业使用的是存货,当时购买价格为4 000元/吨,乙企业按现在市价买进,价格为5 000元/吨。

甲、乙企业年使用钢材的会计成本和机会成本各是多少?例3:某业主甲自己管理企业,他若到别处工作,年收入50 000元。

业主乙聘用经理管理企业,年支付工资50 000元。

业主甲、乙管理企业的会计成本和机会成本各是多少?例4:方案1:机器甲原来闲置,现用来生产产品B,所需人工、材料费按现行市价计算为1000元,折旧费为200元(假定折旧费与机器甲期初、期末的价值差额相等)方案2:机器乙原来生产产品A,利润收入为200元,现改为生产产品B,所需人工、材料费按现行市价计算为1000元,折旧费为200元(假定折旧费与机器甲期初、期末的价值差额为400元)试求两个方案的会计成本和机会成本。

1.3.6 经济利润的来源1、承担风险的补偿2、长期均衡利润与短期经济利润3、凭借垄断地位4、企业创新的结果5、高水平管理的结果1.4 厂商的目标1、短期目标——短期利润最大化2、长期目标——长期利润或企业价值最大化其与短期目标的区别: (1)长期行为(2)收益时间性 (3)经营风险1 .5 委托—代理问题1.5.1 股东与经理人员目标的非一致性 1、代理成本 2、委托—代理问题产生的原因:信息的非对称性;团队生产1.5.2 管理的激励相容——奖金、股票期权1.5.1 约束机制——解雇威胁;公司接管威胁(经理人市场;价值管理)1 .5 公共部门和非盈利组织的目标1、公共品:消费上的非竞争性;非排它性2、准公共物品(具有非竞争性,但不具有非排它性)第2章 优化方法2.1 管理经济学的基本方法——边际分析法2.1.1 边际分析决策规则1、向前看的决策思想2、最优化原理——无约束条件下确定最优业务量3、优化原则: 边际收益 = 边际成本 ——有约束条件下最优分配业务量 总效益最大:各方向分配的业务量的边际收益相等 总成本最小:各方向分配的业务量的边际成本相等2.1.2 总量、边际量与平均量之间的关系(见右图)2.1.3 微分决策规则2.2 净现值分析2.3 风险分析 风险、概率与期望值第3章需求分析3.1 需求关系需求量:消费者在一定时期、一定条件下愿意并能够购买的商品的数量3.1.1 需求表3.1.2 需求函数与需求曲线个人需求曲线与市场需求曲线3.1.3 影响需求曲线的因素1、消费者收入:正常品——同向变化劣等品——反向变化2、相关品价格:替代品价格——正相关互补品价格——负相关3、消费者偏好4、广告和营销支出5、人口规模6、消费者价格预期——同向变化需求曲线的移动(右图)3.2 需求价格弹性3.2.1 点弹性和弧弹性点弹性(如右图)弹性弧弹性3.2.2 影响价格弹性的因素1、是否必需品2、替代品的可得性3、某商品购买支出在总消费支出中所占比重4、价格变化后的时间长度3.2.3 价格弹性与收益1、需求价格弹性的范围1)完全非弹性D 曲线 2)完全弹性D 曲线 3)单元弹性D 曲线 4)曲线不同部分弹性不同2、弹性与总收入、边际收入、平均收入的关系价格弹性与销售收入的关系3.2.4 需求价格弹性的应用 1、分析、估计价格、 2、用于企业价格决策:价格不能稳定在εp <1的范围内;εp 较高,可适当定低价;反之,则相反 3、用于政府决策3.3 其它需求弹性需求收入弹性的应用:1分析、安排各部门发展速度 3.3.2 需求的交叉价格弹性1、 计算2、 经济含义3、 应用 (1)企业定价策略:替代品定价;互补品定价(吉列刀片、刀架的定价)(2)分析企业间竞争程度 (3)行业划分(杜邦公司的诉讼)第4章 需求估计4.1估计需求的市场方法4.1.1 消费者调查:现场提问;以调查表形式调查;消费者诊断所法4.1.2 市场实验法4.2 需求估计的统计方法4. 2. 1 确定自变量和收集数据:时间序列数据;剖面数据4. 2. 2 选择回归方程(需求函数)形式(1)线性需求函数 优点:简单实用;易估计参数 不足:自变量对因变量的边际影响总是一个常数,不符合实际 (2)幂函数 特点:等式两端取对数,可变为线性形式;自变量对因变量的边际影响不是一个常数,较符合实际指数即需求量对相应自变量的弹性 4. 2. 3 估计回归参数(右图)4. 2. 4 进行预测(右图)置信区间:68%——预期值±1σ95%——预期值±2σ99%——预期值±3 σ4.3 统计检验1、测定回归模型总的解释能力:可决系数R2;标准误差Se2、测定单个变量的解释能力3、运用回归分析应注意的问题:(1)识别问题(2)模型设定问题第二节 需求预测nn x x x Q ⋅++⋅+⋅+=βββα 2211321βββαz y x Q ⋅⋅⋅=ii i i i e bP a e ˆQ ++=+=Q e bP a Q ++=∑∑=--=n 1i 122i e =n i i i )bP a (Q一、德尔菲法(短期定性预测方法)1 选择参与预测的专家2 向每个参与专家发放应预测的问题及说明3 总结各参与专家预测的结果4 将总结结论再分发给各参与预测专家,以修正以前的预测二、时间序列分解法适用情况1 概述需求函数Q = T ·S ·C ·I2 计算模型中各因子(1)确定长期趋势值T (2)测定季节因子S移动平均数Mat 季节系数= Qt / CMAtMAt = ( Qt-2 + Q t-1 + Qt + Q t+1 ) / 4 季节指数S = 季节系数均值×移动平均中心值CMAt 每年季节数/ 均值合计数CMAt = ( MAt + MAt ) / 2 (3)确定周期系数C回归分析:CMA T = f ( t ) CFt = CMAt / CMA Tt三、指数平滑法适用情况Ft+1 = Ft + W(At–Ft)Ft+1 = WAt +(1–W)Ft 权值W的选择应能使标准差最小四、回归模型第6章生产理论6.1 生产函数Q=f(K,L,…)表达形式;就某一时期而言;假定技术水平不变;以实物,而非货币单位衡量投入和产出;产出是全部投入要素都有效利用的最大产出6.2 一种投入变量的生产函数6.2 .1 边际产量和平均产量函数总产量TQ:一定数量L能生产的最大产量;平均产量AP:单位L生产的产量边际产量MP:增加单位L带来的产量的变化1、MP为TQ线上切线斜率MP>0,TQ上升;MP<0,TQ下降;MP=0,TQ最大2、AP为TQ线上某点与原点连线斜率MP>AP,AP上升;MP<AP,AP下降;MP=AP,AP 最大6.2 .2 边际收益递减规律(下图)学习曲线效应:连续生产一个单位产量所需资源数量递减熟练程度;经验;工作方法的改进;废品和浪费的减少6.2.3 生产的三阶段(右图)OA :AP ↑,TQ ↑; AB :AP ↓,TQ ↑ ;OB 以上:AP ↓ ,TQ ↓6.2.4 单一可变投入要素最优投入量的确定确定原则:边际成本 = 边际产量收入△TC/ △L = △Q/ △L •△TR/ △Q6.3多种投入要素的最优组合6.3.1 等产量线等产量线 完全可以替代 完全不能替代 不完全替代6.3 .2 边际技术替代率等产量线类型 (1)完全可以替代 (2)完全不能替代 (3)不完全替代 [见上图] 边际技术替代率递减规律 6.3 .3 等成本线△X • MPX =△Y • MPY C = X • PX + Y • PY△Y/ △X = MPX / MPY6.3 .4 最优投入要素组合的确定一般原理6.5 规模报酬6.5 .1 规模报酬的定义与衡量(1)规模收益递增(2)规模收益不变(3)规模收益递减6.5 .2 影响规模报酬的因素分工协作程度;专门设备、先进技术;几何尺度的因素;生产要素的不可分割性;其它6.5 .3 规模收益类型的判定(1)齐次生产函数Q = f (K,L) hQ = f (mK,mL) = mn f(K,L)n>1 规模收益递增;n = 1 规模收益不变;n<1 规模收益递减(2)非齐次生产函数(试算)6.5 .4 范围经济企业生产经营两种以上的产品而产生的单位成本的降低(不需增加资本支出)企业闲置生产能力的运用;企业运用在市场营销等方面的比较优势,发展或销售其它产品范围经济的度量6.5 .5 柯布——道格拉斯生产函数Q = aLbKc特点:每种投入品的边际生产力取决于所有投入品的水平;指数即产量弹性;取对数后可变为线性形式6.6 并购6.6.1 并购的类型1.根据并购双方所隶属的行业:横向并购;纵向并购①上游联合②下游联合;混合并购2.根据并购的形式:吸收合并;新设合并6.6.2 并购的动机基本动机——相信并购后联合企业的价值大于并购前分开的企业的总价值1、增加市场控制力2、获得专项资产(优秀的管理队伍或研发队伍)3、技术性规模经济4、经济性规模经济5、降低交易成本6、分散风险7、管理层利益的驱动6.6.3 并购程序1、确定并购伙伴:(1)目标企业的规模(2)目标企业的反应(3)互补性(4)并购时机2、确定目标企业的价值:最高价值——因并购引起的利润增量的现值最低价值(1)目标企业能够继续经营——目标企业的价值;(2)目标企业破产清算——资产拍卖价值3、提出购买建议:善意并购;恶意并购(1)并购要约前的并购防御策略:①董事轮换制(每年1/3轮换);②绝对多数条款(80%股东同意)③双重资本重组:低级股票、高级股票;④“金色降落伞”条款(2)并购要约后的并购防御策略:①股票回购(溢价)②资产收购和剥离③寻找白衣骑士④派克——曼策略⑤出售股票⑥“吞下毒丸”策略第7章成本分析7.1 经济分析中的成本:7.1.1 相关成本、非相关成本7.1.2 机会成本、会计成本7.1.3 增量成本、沉没成本7.1.4 变动成本、固定成本7.2 成本函数C=f(Q)7.2.1 成本函数与生产函数(右图)7.2.2 短期、长期成本函数短期成本= 变动成本+ 固定成本;长期成本= 变动成本7.2.3 短期成本函数1、总变动成本TVC2、总固定成本TFC 、总成本TC3、平均固定成本AFC 、平均变动成本A VC和平均成本AC4、边际成本MC5、边际成本、平均变动成本与平均成本的关系(1)边际成本曲线经过平均变动成本与平均成本曲线的最低点(2)MC<AC,AC下降;MC>AC,AC上升;MC = AC,AC最小7.2.4 长期成本函数1、长期总成本LTC2、长期平均成本(1)与短期平均成本曲线都呈U形的原因比较(2)企业可据不同产量确定最优规模7.3 规模经济与规模不经济7.3.1 规模经济1、产品层次的经济性:内部规模经济;外部规模经济(学习曲线效应)2、工厂层次的规模经济性:单位生产能力的资本投资成本降低;单位产品的间接费用降低;。