苏宗祥第五版国际结算期末考试总结重点

- 格式:pdf

- 大小:261.74 KB

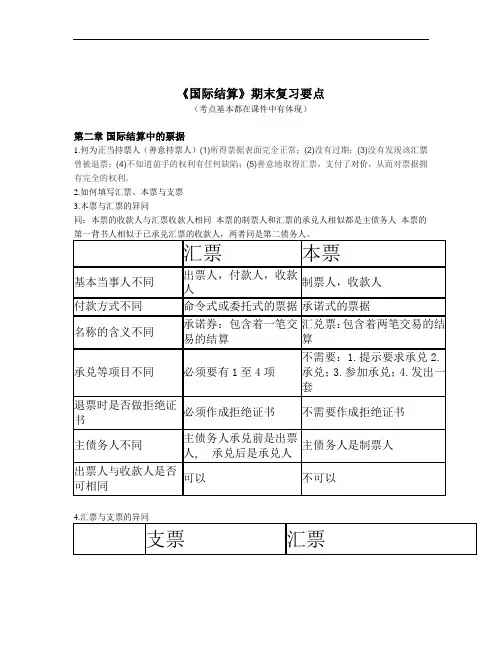

- 文档页数:10

国际结算考试知识点总结题型:一、填空(15)二、判断(15)三、单选(15)四、名词解释(5*5)五、简答(3*10)1、国际结算:为清除国际间的债权债务关系而发生在不同国家的货币收付活动2、国际贸易结算:指有形贸易活动(即由商品的进出口)引起的货币收付活动3、国际结算包含:信用工具、方式、单据、融资、法律和国际惯例4、代理行:相互建立委托办理业务的,具有往来关系的银行5、账户行:代理行之间单方或者双方在对方银行开设的账户,称为账户代理行6、票据包含;汇票、本票和支票7、汇票:由出票人签发的。

委托付款人在见票时或在指定日期内无条件的支付确定金额给收款人或者持票人的票据8、本票:本票是由出票人签发的,承诺自己在见票时无条件支付给收款人或持票人的票据(我国只有银行本票)9、支票:由出票人签发的,委托办理支票存款业务的银行或者其他金融机构在见票时无条件支付确定的金额给收款人或者持票人的票据10、票据的性质:设权性、要试性。

无因性、文义性、流通转让性、提示性和返偿性11、票据的功能:结算功能、信用功能、支付和流通功能12、收款人名称又称汇票抬头分为:来人抬头、指示性抬头、限制性抬头13、汇票的三个基本当事人:收款人受票人出票人14、出票:票据的签发(主要票据行为)包含汇票的做成和交付两个动作15、背书:汇票持有者在汇票背面加注签章并将汇票交给背书人的行为16、背书包含:完全背书(特别背书、记名背书)、空白背书(我国不允许)而限制性背书、附有条件背书、委托收款背书、设质背书、回头背书17、承兑:远期汇票的付款人签章于汇票的正面,明确表示于到期日支付票据金额的一种行为18、承兑包含:一般性承兑、保留性或限制性承兑(包含有条件的承兑、部分承兑、限制地点承兑、延长付款时间的承兑)19、付款:汇票的付款人与汇票到期日支付汇票金额以消灭票据关系的行为--票据关系最后环节20、拒付:当持票人提示汇票要求承兑货付款时,遭到拒绝就叫拒付,也叫退票(死亡、破产)21、汇票的种类根据汇票是否有货运单据分为:光票和跟单汇票根据汇票付款期限不同分为:即期汇票和远期汇票根据汇票出示人身份不同分为:银行汇票和商业汇票根据三个基本当事人居住地不同分为:国内汇票和外国汇票格局三个基本当事人身份不同分为:一般汇票和变式汇票22、本票与汇票的异同:(1)本票行为具有出票、背书、提示、付款、追索和保证本票没有承兑人(2)本票与汇票的出票都包含做成和交付两个动作(3)法律效力不同:本票自我承诺,自付债卷(4)本票只有两个基本当事人:出票人和收款人,没有付款人(5)本票单张签发,汇票做成套签发23、本票种类;根据出票人不同:商业本票、银行本票根据付款期限不同:即期本票和远期本票根据抬头不同:记名式本票,指示性本票和无记名式本票24、支票与汇票的不同:(1)支票出票人是银行客户,付款人是开设账户银行,支票是授权书汇票的出票人付款人没有指定任何人,汇票是委托书(2)支票是支付工具,只有即期没有远期付款,无承兑也没有到期日汇票时支付和信用的工具,有远期即期之分,有到期日(3)支票主债务人是出票人汇票主债务人承兑前是出票人,承兑后是承兑人(4)支票可以保付:汇票无保付做法(5)支票出票人与付款人之间有资金关系。

第一章绪论SWIFT:环球银行金融电讯协会,一个国际性银行清算机构。

代理行:相互建立委托办理业务的、具有往来关系的银行。

建立代理行的原因:海外业务完全依靠分支行处理无法拓展,某些国家对外资银行制定严格管理条例,对其业务经营做出限定,即使设立分支机构,某些业务仍必须借助东道国银行来完成。

在全球普遍设立分支机构不现实。

账户行:代理行之间单方或双方相互在对方银行开设账户的就成为账户代理行。

代理行和账户行的关系:代理行不一定是账户行,账户行一定是代理行。

国际结算以银行为中心原因:①银行资金雄厚、资信优良可为国际贸易结算提供信用保证②银行可提供贸易融资③银行拥有效率高、安全性强的资金转移网络国际贸易结算:为偿清国际间的债务债权关系而发生在不同国家之间的货币收付活动。

①国际贸易结算的信用工具②国际贸易结算的方式③国际贸易结算的单据第二章票据概述票据由出票人签发的并无条件承诺自己或委托他人支付一定金额的有价证券,包括汇票、本票、支票票据的特性①设权性(前提)②无因性(票据的权利与义务与原因相脱离,具有独立性)③要式性(票据的做成必须具备法定形式才能产生法律效力)④文义性(票据上的一切权利义务均以票据上记载的文字为依据)⑤流通转让性(票据的基本特点,其权利可以背书或交付而转让)特点:①票据转让不以通知债务人为必要②票据受让人取得票据全部权利,即受让人可以以自己的名义对票据上所有当事人起诉,善意的并给付对价的受让人的票据权利优于前手,不受其前手权利缺陷的影响③票据的流通转让性所强调的对受让人的票据权利的保护,在对票据偷窃以后受让人全力保护方面做的尤为突出票据要式不要因:①所谓要式性是指票据的做成必须具备法定形式才能产生法律效力,即所记载的必要项目必须齐全且合乎规范,各国票据法皆规定票据必须有具备的必要项目,有绝对必要项目和相对必要项目。

当事人必须在票据上记载绝对必要项目,否则无效。

②票据的权利与义务虽然在一定的原因和基础上产生,但票据一旦做成以后其权利与义务就与其原因相脱离,具有独立性,票据权利与义务产生的原因是否有效,不会影响票据权利的存在。

国际结算期末考试总结(详细版)第一章国际结算导论一、国际结算:国际结算是指国际间由于政治、经济、文化、外交、军事等方面的交往或联系而发生的以货币表示的债权债务的清偿行为或资金转移行为。

(P1)二、国际结算的分类(区分清楚,P2)(1)国际贸易结算:有形贸易结算、记账贸易结算、国际资本流动引起的商品贸易或资本货物性贸易结算、综合类经济交易商品贸易结算(2)非贸易结算:无形贸易结算、金融交易类结算、国际间资金单方面转移贸易结算、银行提供的以信用担保为代表的一系列服务与结算、其他非贸易结算业务三、国际结算的研究对象(P4 识记)(1)国际结算工具主要是银行的非现金结算其,主要工具是票据,包括:汇票、本票、支票(2)国际结算方式:汇款、托收、信用证、保付代理、担保业务、包买票据等(3)国际结算中的票据。

(4)以银行为中心的支付体系。

四、国际结算的特点(简答题可考)(P6)(1)按照国际惯例进行国际结算(2)使用可兑换货币进行结算(3)实行“推定交货的原则,其实质就是货物单据化(4)商业银行成为结算和融资的中心第二章票据概述一、票据含义:所谓票据(Instrument),是指由出票人签发的,具有一定格式,约定债务人按期无条件支付一定金额,并经过背书可转让的书面支付凭证。

(P29)二、票据的基本特征(P29-30)(一)设权性(Right to Be Paid),分两种,付款请求权和追索权(二)无因性(Non causative Nature),票据是一种不要过问原因的票据(三)要式性(Requisite in Form),票据的记载必须符合法律的规定(四)流通性(Negotiability),(基本特征)(五)可追索性(Recoursement)三、票据的功能(四大功能)(P30)(1)汇兑功能-直接或运送现金很不方便。

在这种情况下,通过在甲地将现金转化为票据,再到乙地将票据转化为现金。

(票据的传统功能)(支付功能--- 票据基本功能)(2)支付功能-在非现金结算条件下,票据便成为一种支付工具,用以结清国际间债权债务。

名词解释t1贴现:贴现是指远期汇票承兑后尚未到期,有银行或贴现公司从票面金额中扣减按照一定贴现率计算的贴现息后,将净款付给持票人,从而贴近票据的行为。

2打包放款:在国际贸易中,银行凭以该出口商为受益人的信用证为抵押,向该出口商提供的用以生产备贷装船的贷款。

3对开信用证:是指买卖双方各自开立的以对方为收益人的信用证。

在对等贸易中,交易双方互为买卖双方,双方各位自己的进口部分互为对方开立信用证,这俩张胡凯的信用证便是对开信用证。

4票据:票据有广义和狭义之分。

广义票据是指商业上的权利单据,他作为某人的不在其实际占有下的金钱货商品所有权的证据。

这种权利单据上要正式书写负责交付货币货商品的人,还要书写有权索取货币货商品的人。

前者是债务人,后者是债权人,双方地接一项简单的合约,形成对于金钱货货物权利的书面凭证,这种凭证形成广义的票据。

他的凭证的权利可以转让,因此票据具有可以流通装让的特性故票据又是流通证券。

下一的票据是以支付金钱为母的的证券,有出票人签名于票据上,无条件的约定有自己货另一人支付一定金额,可以流通转让,若约定由票人本人付款,则是本票。

若由另一人付款则是汇票或支票。

5议付:议付是制定银行在相符交单下,在他其应获得偿付的那天或以前向受益人预付或同意预付款项,从而购买汇票及单据的行为,6相符交单:传统上,银行以及进出口企业的单证人员对于相符交单的理解是所谓的单证一致单单一致,而在UCP600的规则之下,相符交单的含义被扩大了,受益人提交的单据不但要做到单证一致单单一致,而且要做到与UCP600的相关适用条款一致,还要做到与《审核跟单信用证项下单据的国际标准银行实务》一致,只有同时符合以上三个方面的要求,受益人所提交的单据才是相符单据。

7商业汇票:按照付款人和出票人的不同分类,当汇票出票人付款人均是商号时,他被称为商业汇票货商号汇票,当汇票出票人,付款人均是银行时,它被称为银行汇票。

8SWIFT:环球同业银行金融电讯协会是一个国际银行同业间非盈利性的合作组织,负责设计,建立和管理SWIFT国际网络,总部设在比利时的布鲁塞尔,目前该网络已遍布全球207个国家和地区的8100多家金融机构,提供金融行业安全报文传输服务与相关接口软件。

国际结算期末总结一、引言国际结算是全球经济和贸易活动的重要组成部分,对于推动贸易流通、促进国际经济交流具有重要作用。

在国际贸易中,各国之间的信用和支付问题是一个关键的环节。

因此,国际结算的安全和高效对于各国经济的健康发展至关重要。

本报告将对国际结算的现状和发展进行分析和总结。

二、国际结算的现状1.国际结算方式多样目前,国际结算方式多样,包括信用证、托收、账户付款等方式。

其中,信用证是最常见的付款方式,它提供了一种安全、可靠的交易方式,保证了卖方的收款和买方的商品交付。

但是,信用证付款通常会存在较高的费用和较长的支付时间。

2.国际结算风险较高国际贸易风险是国际结算中的一个重要问题。

由于不同国家之间的法律、政策、信用情况存在差异,可能会导致各种支付风险的出现。

例如,买方可能存在付款风险,卖方可能存在违约风险。

此外,国际贸易也可能面临汇率风险和政治风险等问题。

3.国际结算费用较高国际结算的费用相对较高,主要包括银行手续费、贸易融资费用和汇率差价等。

特别是在信用证结算中,各方还需要支付信用证保费等费用,增加了贸易成本。

三、国际结算的发展趋势1.数字化技术的应用随着科技的不断发展,数字化技术在国际结算中的应用也越来越广泛。

例如,区块链技术可以实现交易的去中心化和安全性,减少了交易环节和风险,提高了结算的效率。

此外,人工智能和大数据技术也可以用于风险评估和反欺诈等方面,进一步提高国际结算的安全性和准确性。

2.跨境支付体系的建立为了促进国际贸易的发展,越来越多的国际支付体系在建立中。

例如,中国通过建设跨境支付系统和国际结算中心,推动人民币国际化和跨境支付的便利化。

此外,国际间的支付合作也在扩大,加强支付的互联互通。

3.全球合作与规范制定国际结算需要各国之间的合作与沟通,共同制定规范和标准。

例如,国际清算银行提供了国际结算的服务,并促进各国之间的合作。

此外,国际贸易组织和跨境支付组织也制定了相关的规则和标准,为国际结算提供了指导。

国际结算期末总结V2.0版Notes:目前该版本只提供pdf格式,可以打印,但不能修改。

由于时间匆忙,V1.0版无疑会有很多纰漏,若有同学发现请及时告知,我会第一时间修改完善并发布,谢谢配合。

(感谢石天琪同学的大力帮助)第一章国际结算中的票据票据流通的形式:1.过户或通知转让(Assignment),指的是一般债权的让与,如合同的转让。

这种债权让与必须以通知原债务人为条件,受让人的权利要受到转让人权利缺陷的影响。

(例如A 与B签订了一份贸易合同,A是卖方,他将合同的应收货款转让给了C。

如果A的货物有问题或者根本没有交货,B可以对C拒付货款。

)这类票据有:股票、人寿保险单、政府证券、债券等。

2.交付转让(Transfer),指物权凭证的转让。

这种物权凭证如提单、保险单、仓单等,可以仅凭交付或加上适当背书而转让,无须通知债务人。

但是,受让人的权利不能优于出让人。

如果出让人的权利有缺陷,则受让人所取得的也只是一种有缺陷的权利。

(例如甲窃取了乙的一份提单,并把它转让给丙,即使丙是善意的、支付了对价的受让人,由于甲对该提单无合法的权利,丙也不能对该提单取得合法权利。

一旦乙发现被窃,有权要求丙返还提单。

)这类票据有提单、仓单、栈单等。

3.流通转让(Negotiation),这是票据的基本特性。

善意的、付了对价的受让人可以取得优于其前手的权利,不受其前手的权利缺陷的影响。

(例如A将从B处偷来的票据转让给了C,C因不知情且对票据支付了对价,B就不能以A是以偷窃方式获得此票据为理由,要求C归还票据。

)这类票据有汇票、本票、支票、大额定期存单、不记名债券等。

票据的含义:狭义的票据是以支付金钱为目的的证券,由出票人签名于票据上,无条件的约定由自己或另一个人支付一定金额,可以流通转让。

理解:(1)以支付一定金额的货币为目的(2)权利可以转让(3)转让无需通知债务人(4)受让人可以获得完整的权利第二章票据的特性:1.流通性Negotiability它是流通票据最为重要的性质,作为一种特殊的权利财产,票据上的权利得以背书,交付流通并且不需要通知原债务人。

1.Negotiable instrument :bills ofexchange .promissory notes cheques2.Payment techniques: remittances collections. Letters ofcredit, standby letters of credit, bank guarantees, international factoring , international forfaiting3.Documents: draft, bills of lading, insurance policies,certificates of origin4.The evolution of international settlement: form cashsettlement to non-cash settlement; form direct payment to indirect payment; form simple price terms to complex price terms; form paper documents to electronic documents5.Factors in the payment decision: 1.protection 2.convenience3.cost 4mercial competitiveness6.To illustrate indetail’ every exporter has to take thefollowing risks into consideration in selecting a payment technique 1mercial risks 2.financial risks3.political/country risk4.risk in control of title to thegoods 5.transfer risk7.Open account: on the account terms the importer agrees topay the exporter at an agreed time and in an agreed manner.Usually, there are no strict contracts or documentation required between the two parties.8.Payment in advance: is certainly the most favorable way ofgetting paid form the exporter’s viewpoint, for there is no risk at all . the exporter has immediate or advance use of the money.9.Negotiable instrument laws: the French law , the germanlaw ,the british law.10.c hina has not participated in the genera convention , eitherin international trade settlement, china always refers to the genera uniform law although it has its own negotiable instrument law –the negotiable instrument law of the people’s republic of china.11.w hat is a bill of exchange? An unconditional order inwriting addressed by one person to another ,signed by the person giving it .requiring the person to whom it is addressed to pay on demand or at a fixed or determinable future time a sum certain in money to or to the order of a specified person or to bearer.12.e ssential items required in a bill of exchange 1. theword”exchange”2. an unconditional order to pay a fixed amount of money3. name and address of the drawer 4.the signature of the drawer 5.date an place of issue 6. name of payee(restricted order , demonstrative order, payable tobearer) 7.tenor(payable on demand , able at a fixed time after sight, payable at fixed time after date, payable ona fixed future time)8.place of payment 9.a fixed amount ofmoney 10.writing13.c lassification of bills of exchange : 1. foreign bill aninland bill 2. sight bill and usance bill 3.banker’s draft and traders bill 4. banker’s acceptance and traders acceptance 5 . clean bill and documentary bill.14.j oint and several notes: if a note is made by two or moremakers , and the unconditional promise to pay is expressed as” I promise to pay to the order of ….on demand the sum of ….”and with the signatures of all the makers , the note is a joint an several note.15.b asic parties to a remittance : 1.remitter 2. remitting bank3. paying bank.16.r emitter: also called the payer, is the person who requestshis bank to remit funds to the payee or beneficiary in a foreign country, a remitter is the importer under the sales contract .17.t ypes of remittance 1.mail transfer(M/T)2. telegraphictransfer(T/T)3 . demand draft(D/D)18.Relationship between the parties:1. the relationshipbetween the principal(exporter)and the drawee(importer)is bound by the sales contract between them 2 .the relationship between the principal an remitting bank 3. the relationship between the remitting bank and collecting bank.19.c lean collection: a clean collection means an arrangementwhere by the seller draws only draft(s) on the buyer for the vale of the goods/services and presents drafts to his bank for collectors, a clean collection may represent an underling merchandise or financial transaction . under clean collection ,the payment instrument maybe a cheque or a money order20.t he specific steps of a direct collection are summarized asfollows:1.the exporter and the importer agree to do business by entering into a sales contract 2.the exporter ships. The goods and then prepares the documents specified in the sales contract, among which is the direct collection letter.3. the exporter sends the collection letter to the foreign bank bya cornier or express.4. a copy is sent to the exportersbank ,the exporter’s bank makes a brief data entry for future follow up purposes, and debits the exporter’s account for its fee. 4. the collecting or presenting bank will follow the instructions in the direct collection letteras if they were received form its codependent bank 5.the collecting or presenting bank presents the drafts and documents for acceptance or payment21.C haracteristics of a letter of credit: 1 . A writtenundertaking on the part of the issuing bank.2. Independent of the sales contract.3. exclusively dealing dealing with documents22.A pplicant: means the party on whose request the credit isissued, it is the buyer under the sales contract.23.S tandby letters of credit originated in the united statesin the 1800s, in general, a standby letter of credit represents an undertaking by a bank to pay a third party (the beneficiary) upon the failure of the bank’s customer (the applicant)to perform specifred abligations.24.I rrevocable form : a standby letter of credit is usuallyissued in an irrevocable form.25.A direct guarantee is issued by the issuing bank directlyto the beneficiary and maybe advised though a local bank ,but without any responsibility on the part of the local bank.26.A tender guarantee/blind bond is used to provide an assuranceof the intention pay submitting the tender to sign the contract if his tender is accepted. A tender guarantee/bidbond is usually issued for 3-5% of the contract value. 27.A performance guarantee or bond is usually issued for 20 %of the contract value.28.W hen the seller an the seller and the buyer are in differentcountries, the service is called international factoring.29.A ccording to the time when the factor provides the sellerwith finance, factoring can be divided into maturity factoring.30.C haracteristics of forfaiting finance: 1.the forfaiterprovides 100% without recourse finance for the exporter.2.the importer’s payment obligation is guaranteed by a local bank.3. the debit instruments invoive documents such as bills of exchange, promissory notes or letters of credit.4. the transaction is conducted on a fixed interest rate basis.31.T/T:safest, remittance is sent to the payee by thebank ,remitter can make full use of the funds, lower the lost of interest. DISADANTAGES; bank can’t occupy the funds;remitter pays extra. Telecommunication fee and commission fee. Cost high. Velocity faster.32.M/T: bank can occupy the customers’ funds. DIS: slower ,maybe delayed or lost. Cost lower. Slower than T/T.33.D/D: remitter needn’t inform with drawing the money; afterendorsement can be transferred or negotiated; remitting bank can occupy the customers’funds. DIS: maybe lost or stolen, slowest.34.希望以上资料对你有所帮助,附励志名言3条:35.1、要接受自己行动所带来的责任而非自己成就所带来的荣耀。

国际结算:名词解释:国际结算:通过货币的收付来清偿国际间的债权债务。

分为国际贸易结算和非贸易结算两种。

国际贸易结算是主要清偿贸易债权债务关系。

是国际结算的基础。

非贸易结算主要是单方面转移和服务贸易等。

国际结算方式是指按照一定的条件,采取一定的形式,使用相应的信用给你根据来完成和实现过于国之间货币收付的方法和程序。

SWIFT全球银行间金融通讯协会:利用其高度尖端的通讯系统在会员之间传递信息,账单和同业间头寸转拨。

7*24IS有三种方式:IS有三种方式汇款通过银行汇兑,体现国与国债权债务清偿的IS托收出口商主动委托银行向进口商索款的IS信用证银行开具的,根据进口方的申请给出口方准备的信用证自由多变结算制度:是一种国际结算制度,在外汇买卖自由的情况下,使用可兑换的货币自发地在各国之间进行结算的一种制度。

包括:1外汇自由买卖2资本自由输出人3黄金自有输出人4黄金外汇自由买卖市场的存在管制的,双边结算制度:指定清算机构,建立清算账户,规定清算范围,确定结算货币,商定清算差额波动幅度,确定清算汇率。

为什么出现双边制度:金本位崩溃资本主义经济危机国际市场缩小,贸易保护主义盛行双边结算对什么国家有好处:对外汇短缺国家的发展中国家有好处缺点1限制了与第三国家贸易往来2出口方给进口方无偿提供信用不利3有倾销EDI:自动清算(电子数据交换)多元化混合型的国际结算制度:1有限的外汇兑换与程度不同的外汇管制并存,以外汇自由兑换为主。

汇付托收与信用证:汇付与托收为商业信用信用证为银行信用。

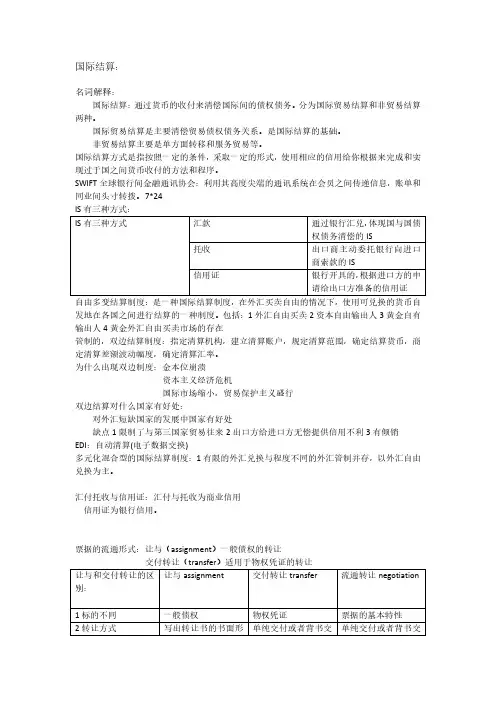

票据的流通形式:让与(assignment)一般债权的转让交付转让(transfer)适用于物权凭证的转让让与和交付转让的区让与assignment交付转让transfer流通转让negotiation 别:1标的不同一般债权物权凭证票据的基本特性2转让方式写出转让书的书面形单纯交付或者背书交单纯交付或者背书交式,由转让人签字付付3是否要通知债务人债务人处登记过户,或书面通知原债务人不须告知原债务人无须告知原债务人是否受到转让人权利缺陷的影响受让人权利收到转让人的影响受让人活得票据权利,继承前手的权利。

《国际结算》期末复习要点(考点基本都在课件中有体现)第二章国际结算中的票据1.何为正当持票人(善意持票人)(1)所得票据表面完全正常;(2)没有过期;(3)没有发现该汇票曾被退票;(4)不知道前手的权利有任何缺陷;(5)善意地取得汇票,支付了对价,从而对票据拥有完全的权利。

2.如何填写汇票、本票与支票3.本票与汇票的异同同:本票的收款人与汇票收款人相同本票的制票人和汇票的承兑人相似都是主债务人本票的第三章国际银行清算1.世界主要结算货币与清算中心英镑法兰克福欧元伦敦美元纽约加币多伦多日元东京港元香港2.代理行与账户行的关系对于汇款、托收、信用证业务会涉及外汇资金的收付,需要代理行建立账户处理资金的清算。

因此,代理行之间单方或双方在对方银行开设账户,称为账户代理行(Depository Correspondent),简称账户行(Depository Bank)。

代理行(Correspondence Bank或Correspondents)是指相互委托办理业务、具有往来关系的银行。

代理行不一定是账户行,账户行一定是代理行3.SWIFT的内涵与特点环球同业银行金融电讯协会是一个国际银行同业间非营利性的合作组织,负责设计、建立和管理SWIFT国际网络。

特点:高速度低费用自动加核密押安全可靠用户分类第四章汇款方式1.何为顺汇与逆汇结算顺汇:资金流向和结算工具流向相同一般为银行汇款。

逆汇:资金流向与结算工具方向相反一般为托收和信用证。

2.汇款方式的三大种类及各自的特点、业务流程电汇、信汇和票汇电汇使用电报电传SWIFT 安全可靠速度快,但费用高信汇信汇委托书和支付委托书费用低但结算时间长收款慢票汇银行即期汇票汇款人自行将汇票传递给收款人汇票需经收款人背书后才可流通4.银行间头寸调拨的主要方法,何时贷记与借记汇款资金的调拨与偿付账户行之间转账主动贷记:汇出行主动贷记汇入行账户。

当汇入行在汇出行开立了往来账户,汇出行在委托汇入行解付汇款时,会在委托书上注明偿付指示“In cover , we have credited your A/C with us.”(作为偿付,我行已经贷记你行在我行开立的账户)。

国际结算期末复习重点第一章1、国际结算:两个不同国家的当事人,不论是个人间的、单位间的、企业间的或政府间的,因为商品买卖、服务供应、资金调拨、国际借贷而需要通过银行办理的两国间的外汇收付业务。

2、国际结算方式发展特点:①、从现金结算到非现金结算的过程②、从买卖双方直接结算到通过银行办理结算③、从现场交易到凭单付款,便利银行办理结算④、EDI在国际结算中的运用:电子清算系统、电子数据通讯系统、电子单据第二章1、票据特性:流通性,英国《票据法》第8条规定:除非票据上写出“禁止转让”字样,或是表示它是不可转让的意旨以外,一切票据不论它是采用任何形式支付票款给持票人,该持票人都有权把它流通转让给别人。

无因性,任何票据关系的产生都有一定的原因,包括出票和票据转让行为。

但票据是一种无须过问原因的证券,正当持票人可以获得票据的全部法律权利。

要式性,指票据的作成必须具备法定的形式,票据上所记载的必要项目必须严格遵守规定且记载完全,如果不具备法定的形式,就不能产生票据的效力。

提示性,票据上的债权人请求债务人履行付款义务时,必须向付款人提示票据。

返还性,持票人一经收到款项,应将票据签字后交还付款人。

2、汇票:是一人开致另一人的书面的无条件支付命令,发出命令的人签名,要求接受命令的人在要求付款时立即,或在固定时间,或在可以确定的将来时间,把一定金额的货币支付给一个特定的人,或他的指定人,或来人。

3、汇票的必要项目:“汇票”字样:Bill of Exchange , Exchange , Draft无条件支付命令: 必须用英语的祈使句,以动词开头,作为命令式语句。

出票地点和日期: 出票地点应与出票人的地址相同,出票地点可以决定出票行为的法律效力。

付款时间,1. 即期汇票:见票即付2. 远期汇票:固定将来日期付款、出票后若干天付款、见票后若干天付款一定金额的货币付款人名称和付款地点收款人名称:限制性抬头: ;指示性抬头:;来人抬头:出票人名称和签字4、票据行为: 出票:1.写成汇票并签字;2.将汇票交给收款人。

《国际结算》知识点总结1、国际结算的概念由银行办理的国际货币收付业务。

即运用一定的金融工具(汇票、支票、本票等),采用一定的方式(汇付、托收、L/C等),借助一定的渠道(通信网络、计算机网络等),通过一定的金融机构(银行等金融机构),进行国与国之间的货币收付行为。

2、国际结算的特征①使用可兑换货币进行结算②实行“推定交货”的原理—货物单据化③按照国际惯例进行国际结算④商业银行成为结算和融资的中心⑤电子化程度不断加深3、银行信用的特点银行信用是银行以货币形式向企业提供的信用:第一,银行信用具有集中性,克服了商业信用的自发性和分散性。

第二,商业信用的规模和期限受到企业资金能力的限制。

4、银行办理国际结算优越性①银行网络普遍建立②银行资金雄厚③银行集中大量债权债务关系,可以最大限度的加以抵消④合理化和规范化⑤高新技术的应用,电子化5、票据的特征流通性无因性要式性提示性返还性6、汇票的定义汇票是出票人签发的,委托付款人在见票时或者在指定日期无条件支付确定的金额给收款人或者持票人的票据。

7、本票的定义一个人向另一个人签发的无条件书面支付承诺,承诺在见票时或规定时间或在可以确定的未来时间支付一定金额给一个特定的人或其指定人或来人。

8、支票的定义支票是出票人签发的,委托办理支票存款业务的银行或其他金融机构在见票时无条件支付确定的金额给收款人或持票人的票据。

9、汇票、本票、支票的比较相同点:●三种票据都是以无条件支付一定金额为目的的特种凭证,同为非现金结算工具,可行使货币的部分职能。

●三种在有关出票、背书、付款、追索权、拒绝付款等票据行为上是相同的;●三种票据具有相同的特性,即流通性、无因性、要式性、提示性和返还性。

不同点:●汇票、支票——无条件支付命令;本票——无条件支付承诺;●支票的出票人和付款人之间必须先有资金关系;汇票的出票人和付款人之间不一定先有资金关系;本票则是约定自己付款的票据,无所谓双方间的资金关系;●本票、支票、即期汇票的主债务人是出票人,而远期汇票在承兑前,出票人是主债务人;承兑后则以承兑人为主债务人;●支票、本票没有副本;而汇票的开立可以一式多张;●汇票、支票都有三个当事人:出票人、付款人、收款人;而本票的出票人是付款人,所以只有两个当事人:出票人和收款人;●支票的付款人限于银行;汇票、本票的付款人可以是银行,也可以是一般的企业或个人;●支票限于见票即付,无到期日的记载;汇票、本票则有即期付款和远期付款之分,有到期日的记载;(我国票据法只承认即期本票。

国际结算期末总结一.单选多选判断知识点(看网络学堂测试)1.票据的职能:结算职能;信用作用;流通作用;汇兑作用;融资作用2.票据三个基本当事人:出票人;付款人;收款人;(背书人;承兑人;持票人)出票人是票据的主债务人. 票据承兑后,承兑人即成为票据的主债务人.汇票性质:无条件支付命令.3.本票付款人即出票人;支票付款人即银行4.单据填制.议付L/C项下汇票付款人不能做成开证申请人.托收与L/C项下汇票最大区别为付款人不同,前者为买方;后者为银行.5.付款人又称受票人(drawee);收款人又称汇票抬头汇票抬头分为限制性抬头(不能自由转让);指示性抬头(order);执票来人抬头(bearer)6.汇票到期日推算★按日计算应遵循的准则:算尾不算头当出现on ,about时,日期浮动5%/5天(包括当天);当出现to,till,from,after,between时,不包括当日.7.汇票分类:按出票人不同,分为银行汇票和商业汇票. 按付款时间不同,分为即期汇票和远期汇票.8.汇票票据行为:出票与背书行为都必须包括两个动作,一是签字行为,二是交付行为;追索顺序:可向一个或全部前手追索. 承兑后向承兑人追索;未承兑或实际情况中,一般还是向出票人追索9.贴现:算准多少天10.本票不能承兑,因为银行见票即付. 本票、支票定义看下11.支票分类:按收款方式有无限制,分为一般支票(转账;取现)和划线支票(转账;不取现)12.汇款为顺汇,托收、L/C为逆汇13.汇款结算方式种类:信汇(M/T);电汇(T/T):成本高,最便捷,主流方式;票汇(D/D)14.汇款业务流程:汇款人(付款方)——汇出行——汇入行——收款人汇款当事人:汇款人、汇出行、汇入行或解付行、收款人15.票汇出票人命令谁付款?票汇的传送不通过银行,汇入行无须通知收款人,而由收款人持票登门取款.票汇中由汇出行开出汇票16.预付货款P5317.托收四个当事人委托人:作为出口商,必须履行与进口商签订合同;作为委托人,必须与托收行签订委托代理合同. 托收行:与国外代收行相互联结. 代收行付款人18.在托收业务中,付款交单与承兑交单流程中,只在付款人、代收行两者之间存在操作的差异在托收业务中,托收行与代收行无付款义务19.根据交单条件不同,托收可分为付款交单D/P与承兑交单D/A20.托收业务中,银行费用的处理. 根据惯例,如果委托书中规定代收行的费用必须由付款人承担时,代收行只能向付款人收取这些费用,而代收行对因此而发生的付款延期或额外开支不承担任何责任21.对于卖方而言,风险L/C<D/P<D/A; 对于买方而言,风险L/C>D/P>D/A22.托收出口押汇:指在托收业务中,出口商将代表货权的提单及其他单据抵押给银行,并从银行得到扣除押汇利息及费用后的有追索权的垫款方式;或者指银行有追索权的向出口商购买跟单汇票或全套货权单据的行为.23.D/P,T/R称为付款交单凭信托收据借单24.托收风险及其防范 P75-7625.信用证:是开证行根据申请人(一般是进口商)的要求,向受益人(一般是出口商)开立的一种有条件的书面付款保证。

国际结算复习重点(共五篇)第一篇:国际结算复习重点题型:1、单项选择题20个,总分20分。

2、多项选择题10个,总分20分3、判断题10个,总分10分4、简答题 5个,总分15分5、案例分析题 4个,总分20分6、实务操作题 1个总分15分复习重点:1、选择题和判断题复习内容:1、票据的特征,两大票据法的不同和中国票据法的内容,票据的权利期限,票据抗辩2、汇票的种类,票据行为中背书、付款和追索3、票据的伪造及风险承担4、汇款的分类及各自的特征5、托收中委托人、托收行,代收行的责任,托收的分类及其风险对比,托收中的融资6、信用证的特征,信用证中开证行,议付行,保兑行、付款行责任的对比,信用证的类型,背对背信用证和循环信用证的相关内容,信用证中的软条款,信用证中受益人交单议付时间的规定,审核信用证需遵循的原则,出现不符点时的处理7、银行保函和备用信用证的使用前提和之间的关系8、国际保理(双保理)中保理商提供的服务和其中当事人面临的风险9、海运提单的分类及各自特征10、托收、信用证、银行保函、备用信用证、国际保理所遵循的惯例。

简答题、案例分析题复习重点课后习题和之前课堂讲解的习题实务操作题,汇票的填写,信用证结算的流程和信用证的修改。

第二篇:国际结算重点专题1.汇票:是一人向另一人开出的,有开出人签字,要求收件人对某一特定的人或其指定人或持票来人即期或固定地,或在可以确定的未来某一日期支付一定货币金额的无条件支付命令。

2.本票:是一人向另一人开出的,由出票人签字,保证对某一特定的人或其指定人或持票来人即期或固定地,或在可以确定的未来某一日期支付一定货币金额的书面的无条件支付承诺。

3.支票:是银行客户向银行开出,有银行客户签字,授权银行对某一特定的人或其指定人或持票来人即期支付一定货币金额的书面的无条件支付命令。

4.三种结算工具的区别:⌝证券性质:支票属于委托证券、支付证券;汇票则为委托证券、信用证券和预约证券;本票是一种自付证券、信用证券和预约证券。