施工图版项目目标成本测算表(参考模板)

- 格式:xls

- 大小:173.75 KB

- 文档页数:1

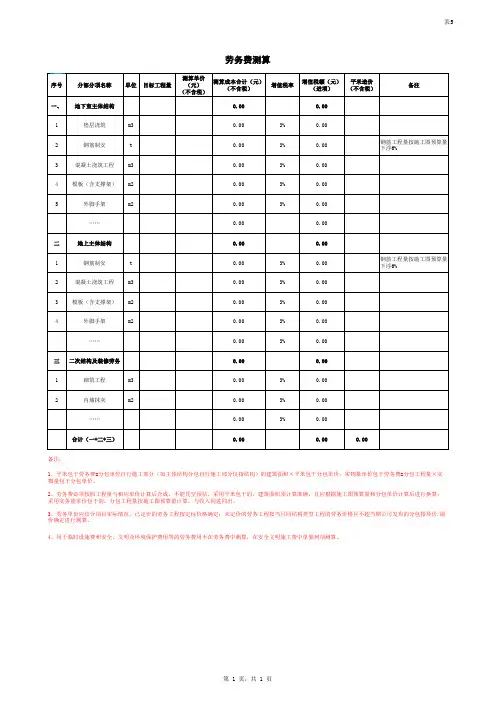

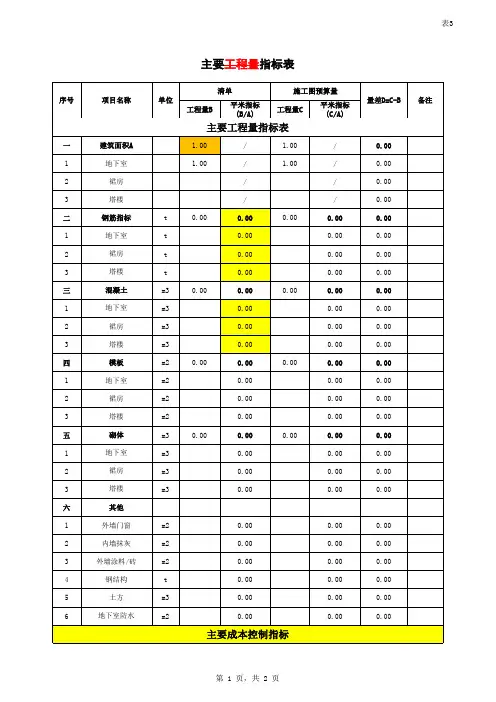

表5序号分部分项名称单位目标工程量测算单价(元)(不含税)测算成本合计(元)(不含税)增值税率增值税额(元)(进项)平米造价(不含税)备注一、地下室主体结构0.000.00 1垫层浇筑m30.003%0.002钢筋制安t0.003%0.00钢筋工程量按施工图预算量下浮6%3混凝土浇筑工程m30.003%0.00 4模板(含支撑架)m20.003%0.00 5外脚手架m20.003%0.00……0.000.00二地上主体结构0.000.001钢筋制安t0.003%0.00钢筋工程量按施工图预算量下浮6%2混凝土浇筑工程m30.003%0.003模板(含支撑架)m20.003%0.004外脚手架m20.003%0.00……0.003%0.00三二次结构及装修劳务0.000.001砌筑工程m30.003%0.002内墙抹灰m20.003%0.00……0.003%0.00合计(一+二+三)0.000.000.00备注:劳务费测算1、平米包干劳务费=分包单位自行施工部分(如主体结构分包自行施工部分仅指结构)的建筑面积×平米包干分包单价;实物量单价包干劳务费=分包工程量×实物量包干分包单价。

2、劳务费必须按照工程量与相应单价计算后合成,不能凭空预估。

采用平米包干的,建筑面积须计算准确,且应根据施工图预算量和分包单价计算后进行换算;采用实务量单价包干的,分包工程量按施工图预算量计算,与收入同进同出。

3、劳务单价应结合项目实际情况,已定价的劳务工程按定标价格确定;未定价的劳务工程按当月同结构类型工程的劳务价格且不超当期公司发布的分包指导价/限价确定进行测算。

4、用于临时设施费和安全、文明及环境保护费用等的劳务费用不在劳务费中测算,在安全文明施工费中单独列项测算。

第 1 页,共 1 页。

填表指引

一、本表适用于方案、施工图版目标成本测算(具体成本科目,将根据实际情况调整)。

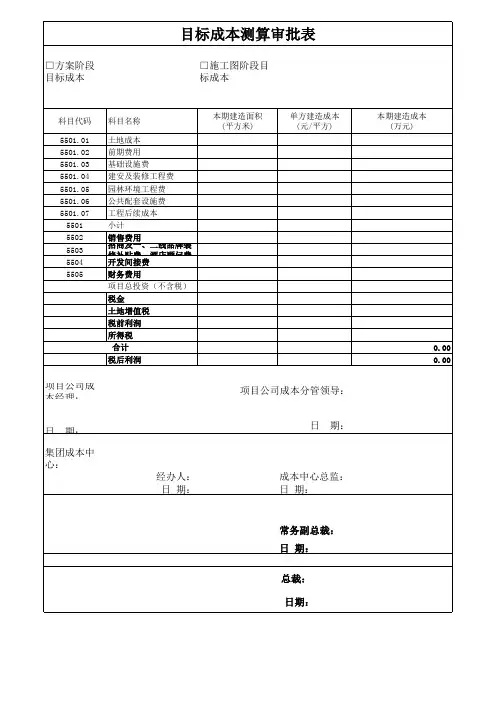

二、本表的填表顺序为首先填写规划指标表、建造标准,然后填写各业态建安成本及土地、前期、配套工程表,成本汇总表需手动填写建安部分成本,其余部分为自动计算。

三、本表由项目成本人员负责汇总编制,其中项目规划指标、土地成本、报批报建相关费用测算由开发报建部门提供;项目建造标准和设计费用测算由设计部门组织相关部门完成并按要求审批后提供;销售费用测算由销售部门按要求审批后提供,制造费用、间接费用由财务部门按要求审批后提供。

四、填报时,可根据实际需要往下细分成本测算科目,但不要随意改动已设置好的科目和费项。

五、每个科目所包含范围和内容,可以根据地区特点或项目特点进行微调。

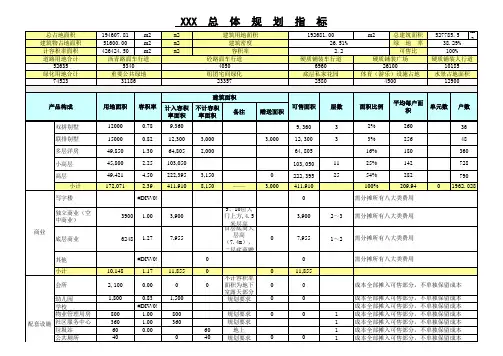

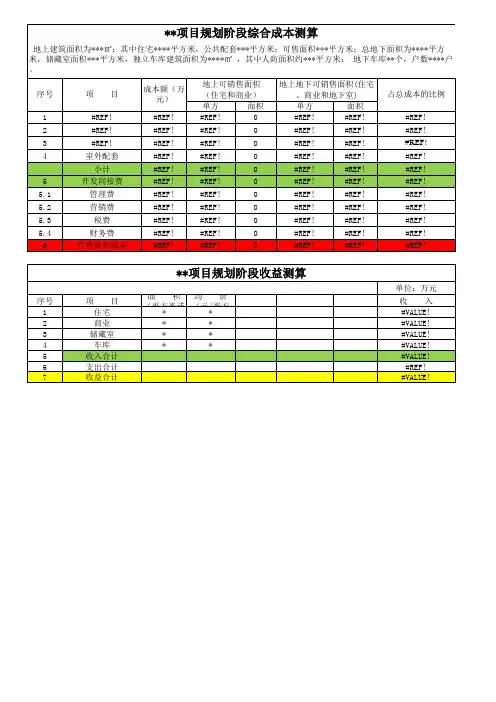

六、规划指标中总占地面积=建筑用地面积+代征用地面积,建筑占地面积=各业态占地面积+配套设施占地面积,成本人员需要手动填写绿色底纹部分,其他空格为自动计算或根据实际情况填写。

七、测算表内单价=总价/工程量,合价、可售单方、建筑单方为自动计算。

八、主要建安成本科目,需要填写人工费、材料费、其他费、管理费、利润、税金。

i。

若按其他原则分摊,

请修改公式。

备注:。

一、工程概况项目名称:XX住宅小区项目地点:XX市XX区建设单位:XX房地产开发有限公司施工单位:XX建筑工程有限公司工程规模:总建筑面积约10万平方米,包含住宅、商业、地下车库等。

二、测算依据1. 国家及地方有关建筑工程造价的政策、法规和标准;2. 《建筑工程施工成本分析表》;3. XX市工程造价信息;4. 施工图纸、设计变更及工程量清单;5. 施工组织设计和施工方案;6. 材料设备价格及市场价格;7. 人工费标准及市场行情。

三、测算方法1. 清单测算法:根据工程量清单,结合综合单价,计算分部分项工程费;2. 定额计价法:根据施工图纸,按照定额计算分部分项工程量,再乘以定额单价,计算分部分项工程费;3. 施工预算法:根据施工组织设计和施工方案,预测施工过程中可能发生的各项费用,计算施工目标成本。

四、测算内容1. 土建工程:地基基础、主体结构、装饰装修、屋面防水、室外工程等;2. 安装工程:给排水、电气、通风空调、消防、电梯等;3. 临时设施:施工场地、临时道路、围挡、塔吊、脚手架等;4. 间接费用:企业管理费、利润、规费、税金等。

五、测算结果1. 土建工程:约3000万元;2. 安装工程:约2000万元;3. 临时设施:约500万元;4. 间接费用:约1000万元;5. 工程总目标成本:约7000万元。

六、成本控制措施1. 优化施工组织设计,合理安排施工顺序,缩短工期,降低施工成本;2. 严格控制材料设备采购,选用优质、经济、实用的材料设备;3. 加强施工现场管理,提高施工效率,降低人工费;4. 严格执行国家及地方有关建筑工程造价的政策、法规和标准,规范工程造价;5. 加强成本核算,定期进行成本分析,及时发现和解决问题。

七、结论通过本次工程施工目标成本测算,为项目成本控制提供了科学依据。

在施工过程中,我们将严格执行成本控制措施,确保项目成本在合理范围内,实现项目的经济效益和社会效益。

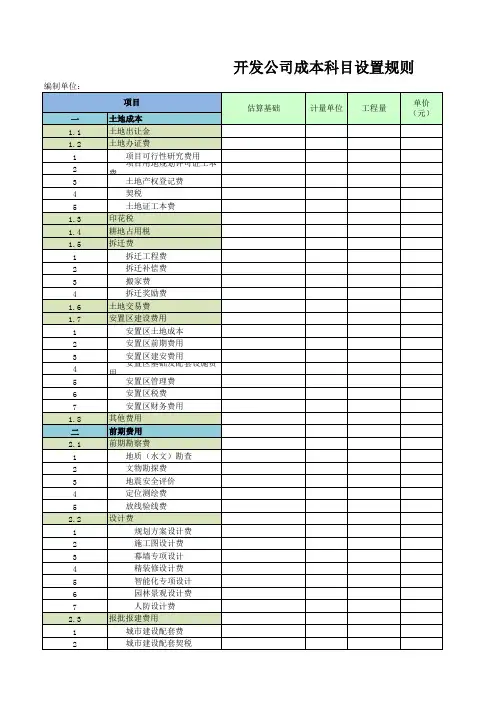

01-目标成本测算表(参考模板)填表指引1本表适用于新项目成本测算、项目方案阶段目标成本测算、实施阶段目标成本测算的统一格式。

2本表填报的主要责任部门为成本部门。

其中规划指标需设计部门配合,建造标准按营销、设计、成本、工程等相关的部门的讨论结果确定,最终由设计提供;报批报建费根据分公司报建部门提供的政府收费清单进行填写,可根据当地的政策自行增加或删减。

3第一级的八大类成本项目及其下的第二级成本项目为统一设定,第三级以下的成本项目可根据实际情况进行调整。

4期间费用中的管理费用、财务费用及营销费用,由财务部门提供。

5成本测算时应根据量价分离的原则进行计算,并注明量、价的计算思路。

新项目或项目定位时的成本测算如无法细分时,可根据当地已结算的同类工程直接填写总价和单价,但应注明参考项目的成本情况。

6成本汇总表的总价从各表自动取数,并根据项目的一般分摊原则设置了分摊公式(已在备注中说明),如不符合项目的实际情况请自行修改公式。

7土地成本(地价、契税、大市政配套等)分摊:7.1项目规模较大或分期开发时,按各期占地面积分摊土地成本;7.2同期内各业态用地面积能明显分开的,按各业态所占用地面积分摊土地成本;同期内各业态用地面积无法明显区分的,按各业态占地面积分摊土地成本,同一栋楼有不同业态时,各业态按可售面积比例分摊土地成本;保障房、回迁房(含回迁住宅及回迁商业)不分摊土地成本;集中商业、酒店、写字楼按自身占地面积乘以地价系数1.52进行分摊,商铺按普通住宅考虑,地价系数为1。

7.3容积率低的产品应该分摊较高的土地成本,否则,则为不合理,应统筹考虑。

8公共配套费用(包括开发前期费用、室外管网、室外园林、配套设施费、开发间接费)计算可售成本时,按受益产品(包括可售业态和自行持有业态)可售面积比例摊入产品;计算建筑面积单方造价时,按受益业态的建筑面积(包括可售业态和自行持有业态、回迁房)进行分摊。

有产权车位成本不参与配套成本分摊同,即:有产权车位不分摊配套成本,其自身成本也不分摊给其它产品。