税务检查应对及案例分析(ppt 38页)

- 格式:ppt

- 大小:749.00 KB

- 文档页数:38

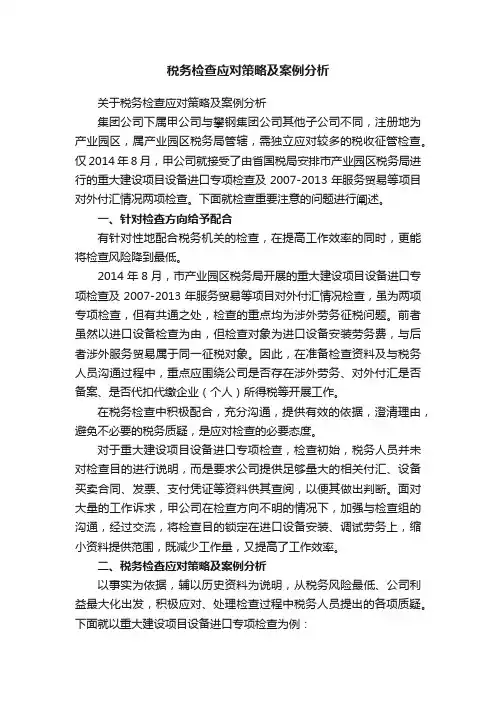

税务检查应对策略及案例分析关于税务检查应对策略及案例分析集团公司下属甲公司与攀钢集团公司其他子公司不同,注册地为产业园区,属产业园区税务局管辖,需独立应对较多的税收征管检查。

仅2014年8月,甲公司就接受了由省国税局安排市产业园区税务局进行的重大建设项目设备进口专项检查及2007-2013年服务贸易等项目对外付汇情况两项检查。

下面就检查重要注意的问题进行阐述。

一、针对检查方向给予配合有针对性地配合税务机关的检查,在提高工作效率的同时,更能将检查风险降到最低。

2014年8月,市产业园区税务局开展的重大建设项目设备进口专项检查及2007-2013年服务贸易等项目对外付汇情况检查,虽为两项专项检查,但有共通之处,检查的重点均为涉外劳务征税问题。

前者虽然以进口设备检查为由,但检查对象为进口设备安装劳务费,与后者涉外服务贸易属于同一征税对象。

因此,在准备检查资料及与税务人员沟通过程中,重点应围绕公司是否存在涉外劳务、对外付汇是否备案、是否代扣代缴企业(个人)所得税等开展工作。

在税务检查中积极配合,充分沟通,提供有效的依据,澄清理由,避免不必要的税务质疑,是应对检查的必要态度。

对于重大建设项目设备进口专项检查,检查初始,税务人员并未对检查目的进行说明,而是要求公司提供足够量大的相关付汇、设备买卖合同、发票、支付凭证等资料供其查阅,以便其做出判断。

面对大量的工作诉求,甲公司在检查方向不明的情况下,加强与检查组的沟通,经过交流,将检查目的锁定在进口设备安装、调试劳务上,缩小资料提供范围,既减少工作量,又提高了工作效率。

二、税务检查应对策略及案例分析以事实为依据,辅以历史资料为说明,从税务风险最低、公司利益最大化出发,积极应对、处理检查过程中税务人员提出的各项质疑。

下面就以重大建设项目设备进口专项检查为例:(一)税务检查依据依据进口设备安装调试业务征税管理:合同未约定金额但存在安装、调试劳务的,按合同价的10%计算外方劳务收入,按外方劳务收入的25%计征企业所得税;合同约定安装、调试劳务费用的,扣除人员工资及差旅费等后按实际劳务收入10%优惠税率计征企业所得税。