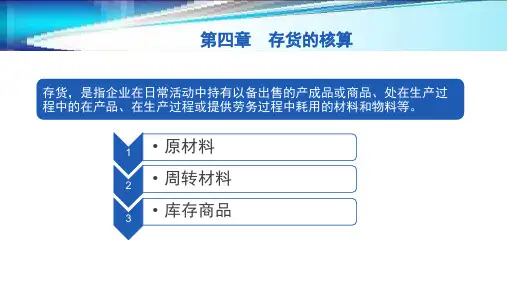

◆以备耗用的材料或物料 ◆处在生产过程的在产品 ◆以备出售的产成品或商品

存 货

存货的特点

1

区别于固定资产,非绝对

企业持有存货的目的在于准备在正常经营过 程中予以出售 区别于无形资产 存货属于有形资产,具有物质实体

原材料-在产品-产成品-货币资金

2 3

存货属于流动资产,具有较大的流动性 存货具有时效性和发生潜在损失的可能性

4.特种储备材料;(如:石油储备) 5.专项储备材料;(如:防洪物资) 6.建造固定资产的工程材料;

非存货(工程物资)

7.汽车;

对于汽车生产销售企业-存货 对于购买汽车作为交通运输工具的企业-固定资产

三、存货的分类

(一)按存货的经济用途分类

储存 备售的存货 在产品、自制半成品 产成品、库存商品

原材料、包装物、 低值易耗品

加工成本

注意

存货加工过程中非正常消耗的直接材料,直接人工及 制造费用应计入当期损益,不能计入存货的成本。

委托外单 位加工的 存货成本

加工过程中实际耗用的原材料和半成品成 本+加工费+相关税费

练习

某企业生产车间分别以甲、乙两种材料生产两种产品A和B, 2007年6月,投入甲材料80000元生产A产品,投入乙材料50000 元生产B产品。当月生产A产品发生生产工人工资20000元,生 产B产品发生生产工人工资10000元,该生产车间归集的制造费 用总额为30000元。假定,当月投入生产的A、B两种产品均于 当月完工,该企业生产车间的制造费用按生产工人工资比例进 行分配。计算A、B两种产品的完工成本。 制造费用分配率=30000 ÷(20000+10000)=1 A产品应分摊制造费用=20000×1=20000(元) B产品应分摊制造费用=10000×1=10000(元) A产品完工成本=80000+20000+20000=120000(元) B产品完工成本=50000+10000+10000=70000(元)