中国工业分行业统计数据估算_1980_2008_陈诗一

- 格式:pdf

- 大小:1.90 MB

- 文档页数:42

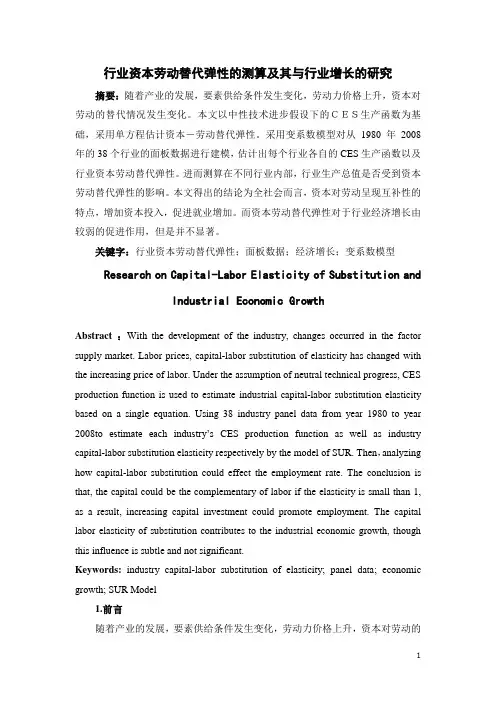

行业资本劳动替代弹性的测算及其与行业增长的研究摘要:随着产业的发展,要素供给条件发生变化,劳动力价格上升,资本对劳动的替代情况发生变化。

本文以中性技术进步假设下的CES生产函数为基础,采用单方程估计资本-劳动替代弹性。

采用变系数模型对从1980年2008年的38个行业的面板数据进行建模,估计出每个行业各自的CES生产函数以及行业资本劳动替代弹性。

进而测算在不同行业内部,行业生产总值是否受到资本劳动替代弹性的影响。

本文得出的结论为全社会而言,资本对劳动呈现互补性的特点,增加资本投入,促进就业增加。

而资本劳动替代弹性对于行业经济增长由较弱的促进作用,但是并不显著。

关键字:行业资本劳动替代弹性;面板数据;经济增长;变系数模型Research on Capital-Labor Elasticity of Substitution andIndustrial Economic GrowthAbstract :With the development of the industry, changes occurred in the factor supply market. Labor prices, capital-labor substitution of elasticity has changed with the increasing price of labor. Under the assumption of neutral technical progress, CES production function is used to estimate industrial capital-labor substitution elasticity based on a single equation. Using 38 industry panel data from year 1980 to year 2008to estimate each industry’s CES production function as well as industry capital-labor substitution elasticity respectively by the model of SUR. Then,analyzing how capital-labor substitution could effect the employment rate. The conclusion is that, the capital could be the complementary of labor if the elasticity is small than 1, as a result, increasing capital investment could promote employment. The capital labor elasticity of substitution contributes to the industrial economic growth, though this influence is subtle and not significant.Keywords: industry capital-labor substitution of elasticity; panel data; economic growth; SUR Model1.前言随着产业的发展,要素供给条件发生变化,劳动力价格上升,资本对劳动的替代情况发生变化,根据德拉格兰德维尔假说认为,资本-劳动替代弹性的提高对经济增长有推动作用。

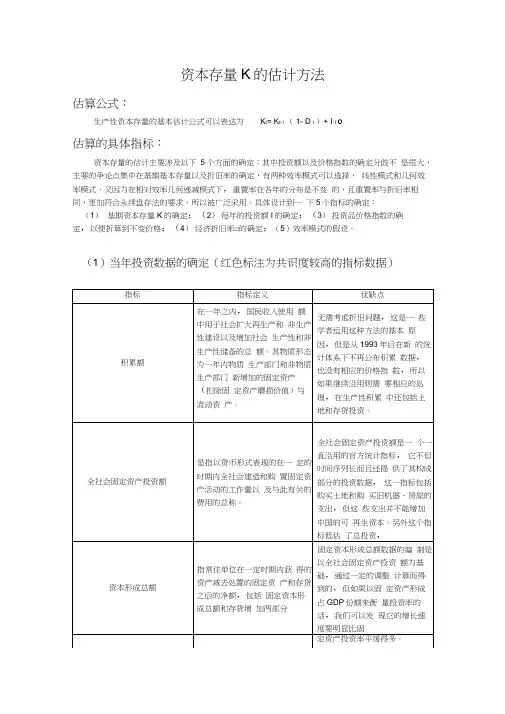

资本存量K的估计方法估算公式:生产性资本存量的基本估计公式可以表达为K t= K t- i ( 1- D t )+ I t o估算的具体指标:资本存量的估计主要涉及以下5个方面的确定:其中投资额以及价格指数的确定分歧不是很大,主要的争论点集中在基期基本存量以及折旧率的确定,有两种效率模式可以选择,线性模式和几何效率模式,又因为在相对效率几何递减模式下,重置率在各年的分布是不变的,且重置率与折旧率相同,更加符合永续盘存法的要求,所以被广泛采用。

具体设计到一下5个指标的确定:(1)基期资本存量K的确定;(2)每年的投资额I的确定;(3)投资品价格指数的确定,以便折算到不变价格;(4)经济折旧率□的确定;(5)效率模式的假设。

(1)当年投资数据的确定(红色标注为共识度较高的指标数据)(2)投资价格指数的构造1)方法一:随着中国国民经济核算的两次历史数据的重大补充和一次历史数据的重大调整,中国的统计体系正在不断完善,在《中国国内生产总值核算历史资料(1952〜1995)》中公布了1952〜1996年中国资本形成总额和固定资本形成指数,这样根据下面的公式就可以根据支出法GDP统计计算出固定资产投资价格指数,1952年为基期,指数为100。

T年固定资本形成指数二T年固走资木形成总额(现如/T电周定资本形成价格指数1952年固定资本形成总额(现价)2)方法二:固定资产投资额的构成有三个部分:(1)建筑安装工程投资完成额;(2)设备、工器具购置投资完成额;(3)其他费用投资完成额。

其他费用所发生的投资过程是依附于建筑和机器设备投资的,因此也可以通过利用固定资产中的建筑安装工程和机器设备购置投资价格指数进行加权计算固定资产投资价格指数。

根据5中国国内生产总值核算历史资料(1952~ 1995) 6、5中国国内生产总值核算历史资料(1952~ 2004)6 提供的1952~ 2004年全国和分省的固定资本形成价格指数,计算出以1952年为基期的价格平减指数,对于2005~ 2006年缺省的指数,我们借用各省的固定资产投资价格指数进行替代。

中国主要工业产品统计分析与预测(1.集美大学诚毅学院,福建厦门361021;2.集美大学计算机工程学院,福建厦门361021)统计了1990-2008年中国主要工业产品产量的相关指标,通过新型直观图和Q型聚类对其做出分析,并预测未来两年的发展趋势。

根据其走势,得知2009年工业总产值增加不多,2010年的工业总产值有较大增长。

标签:工业产品;工业总产值;分析;预测0前言一个国家经济发展的过程,不仅仅表现为经济总量的增长,还必然伴随着产业结构的演变。

工业做为中国国民经济的第二产业,其发展的状况对于经济的发展有着重要的意义。

从1990年至今,中国工业都在稳步前进中,工业的产业结构有了一定的调整,各主要产品的产量都有了质的飞跃。

在进入工业化国家行列后,中国实施了各项举措高度重视工业的发展。

随着加入WTO的步伐,中国不断引进外资,加大工业的投资力度,十六大的召开更加促进了工业的发展。

分析并且预测工业发展的走势,对于国家经济的科学发展有着重要的意义。

1原始数据及其新型直观展示图根据《中国统计年鉴(2008)》、《2008年国民经济和社会发展统计公报》和搜狐财经收集了1990年到2008年部分主要工业产品产量和工业总产值的相关指标,现采用新型直观图更科学地直观展示数据信息,选取新型直观图中的列比较直观图将各指标绘制成图1。

新型表图在每个格子内用椭圆表示数据的相对大小,数据经过正规化到0-1区间,每一栏指标最小为直线(理论上应该是空白,为可视效果绘成直线),最大的为满格椭圆,这种新型直观图可以很清楚的看出数据的上下变化关系。

由图1可以看出,在这11项指标中,除了布和原煤的产量局部有略微波动外,其他9项指标全部呈宝塔形串珠排列,表示逐年的递增,整体尚未显现出周期性波动。

原油、水泥在早期增长速度较快,其余指标的早期增幅比较小。

大部分指标的增幅和总量都是在新世纪以后迅速加大的。

从每个串珠的上下变化速度看,各项指标还是比较协调的,每个产品产量都是逐渐递增的,这都导致了工业总产量在这19年里也有了较为明显的增加。

中国主要工业产品统计分析与预测中国是目前全球最大的制造业国家之一,拥有庞大的工业体系和丰富的资源。

本文将对中国主要工业产品进行统计分析,并对未来趋势进行预测。

首先,我们先对中国主要工业产品进行统计分析。

根据国家统计局的数据,截至2024年,中国的主要工业产品包括钢铁、煤炭、石油、汽车、电子产品等。

其中,钢铁是中国工业的重要支柱产业之一,中国的钢铁产量一直位居世界第一、此外,中国也是世界上最大的煤炭生产和消费国家,煤炭在中国的能源结构中扮演着重要的角色。

此外,石油和石化产品也是中国工业的重要组成部分,中国在油气勘探开发、炼化加工和石化产品生产等方面均取得了重要进展。

此外,中国的汽车和电子产品产业也在近年来迅速发展,成为中国工业的新的增长点。

接下来,我们对这些主要工业产品的发展趋势进行预测。

从长期趋势来看,随着中国经济的持续增长和产业结构的升级,钢铁、煤炭和石油等传统工业产品的增速可能会逐渐放缓。

而汽车和电子产品等新兴产业在中国的市场需求将会持续增长。

特别是随着人们生活水平的提高和城市化的加速,汽车等消费品的需求将会继续增长。

此外,随着科技的进步和人们对新技术产品的需求增加,电子产品的市场也将会持续扩大。

然而,需要注意的是,中国主要工业产品的未来发展还面临一些挑战和不确定因素。

首先,环境污染和能源消耗问题已经成为制约中国传统工业发展的重要因素,环境保护和可持续发展已经成为中国政府的重要政策目标。

在这种背景下,传统工业产品面临着产能过剩和优化升级的压力。

其次,全球贸易保护主义的抬头和国际形势的不确定性也对中国主要工业产品的出口形势带来了一定的不利影响。

最后,技术创新和产业升级也是中国主要工业产品未来发展的关键。

随着技术的进步,新兴产业可能会取代传统产业,因此,中国的主要工业产品需要不断创新和升级,以适应市场需求和提高竞争力。

综上所述,中国的主要工业产品包括钢铁、煤炭、石油、汽车、电子产品等,这些产业在中国的工业体系中占据着重要地位。

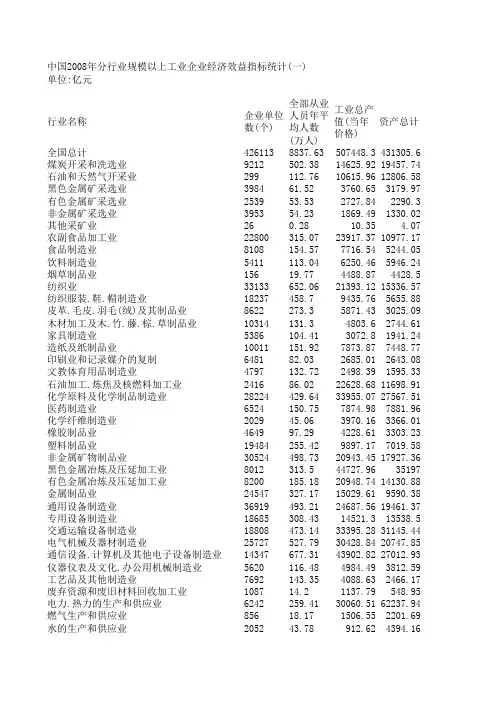

中国2008年分行业规模以上工业企业经济效益指标统计(一)单位:亿元工业总产值(资产总计行业名称企业单位数(全部从业人员全国总计4261138837.63507448.3431305.6煤炭开采和洗选业9212502.3814625.9219457.74石油和天然气开采业299112.7610615.9612806.58黑色金属矿采选业398461.523760.653179.97有色金属矿采选业253953.532727.842290.3非金属矿采选业395354.231869.491330.02其他采矿业260.2810.35 4.07农副食品加工业22800315.0723917.3710977.17食品制造业8108154.577716.545244.05饮料制造业5411113.046250.465946.24烟草制品业15619.774488.874428.5纺织业33133652.0621393.1215336.57纺织服装.鞋.帽制造业18237458.79435.765655.88皮革.毛皮.羽毛(绒)及其制品业8622273.35871.433025.09木材加工及木.竹.藤.棕.草制品业10314131.34803.62744.61家具制造业5386104.413072.81941.24造纸及纸制品业10011151.927873.877448.77印刷业和记录媒介的复制648182.032685.012643.08文教体育用品制造业4797132.722498.391595.33石油加工.炼焦及核燃料加工业241686.0222628.6811698.91化学原料及化学制品制造业28224429.6433955.0727567.51医药制造业6524150.757874.987881.96化学纤维制造业202945.063970.163366.01橡胶制品业464997.294228.613303.23塑料制品业19484255.429897.177019.58非金属矿物制品业30524498.7320943.4517927.36黑色金属冶炼及压延加工业8012313.544727.9635197有色金属冶炼及压延加工业8200185.1820948.7414130.88金属制品业24547327.1715029.619590.38通用设备制造业36919493.2124687.5619461.37专用设备制造业18685308.4314521.313538.5交通运输设备制造业18808473.1433395.2831145.44电气机械及器材制造业25727527.7930428.8420747.85通信设备.计算机及其他电子设备制造业14347677.3143902.8227012.93仪器仪表及文化.办公用机械制造业5620116.484984.493812.59工艺品及其他制造业7692143.354088.632466.17废弃资源和废旧材料回收加工业108714.21137.79548.95电力.热力的生产和供应业6242259.4130060.5162237.94燃气生产和供应业85618.171506.552201.69水的生产和供应业205243.78912.624394.16摘编自《中国钢铁统计2009》中国2008年分行业规模以上工业企业经济效益指标统计(二)单位:亿元负债合计流动负债合计固定资产净值行业名称固定资产原价全国总计245352.8151665.2248899.4190116煤炭开采和洗选业9798.866477.0211483.17794.86石油和天然气开采业14390.276867.2350132877.16黑色金属矿采选业1216.28819.911526.911266.23有色金属矿采选业1049.5689.751048.75829.82非金属矿采选业772.67500.63651.66481.65其他采矿业 2.94 2.19 1.83 1.63农副食品加工业5393.073663.146001.795049.71食品制造业2759.641855.482778.242346.89饮料制造业3101.351897.423019.692609.66烟草制品业1507.21696.581042.051006.76纺织业8287.585403.918935.337727.03纺织服装.鞋.帽制造业23211505.93068.352752.44皮革.毛皮.羽毛(绒)及其制品业1160.86775.011622.731493.44木材加工及木.竹.藤.棕.草制品业14731021.791345.631103.64家具制造业836557.861075.22969.37造纸及纸制品业4473.63040.974299.343259.94印刷业和记录媒介的复制1662.09952.031307.671136.22文教体育用品制造业720.7448.11849.08772.22石油加工.炼焦及核燃料加工业7518.533926.037243.245816.92化学原料及化学制品制造业16012.179892.9615172.3711453.87医药制造业3732.352315.123786.313229.92化学纤维制造业2045.681314.822008.851711.08橡胶制品业1839.651199.791951.421593.45塑料制品业3511.532202.433858.053364.97非金属矿物制品业10541.67055.5810056.257891.73黑色金属冶炼及压延加工业19980.0412196.0522305.5617614.54有色金属冶炼及压延加工业6964.374543.248166.386504.02金属制品业4136.932568.235468.644961.36通用设备制造业7453.954585.1311626.9510341.51专用设备制造业4921.083015.128087.247073.94交通运输设备制造业11846.887014.8419395.8717110.91电气机械及器材制造业6976.954178.1111993.5310926.94通信设备.计算机及其他电子设备制造业12295.977059.1115760.8513995.19仪器仪表及文化.办公用机械制造业1306.04792.441917.731740.91工艺品及其他制造业999.15683.831334.641139.81废弃资源和废旧材料回收加工业213.84128.02370.43337.6电力.热力的生产和供应业57357.2436745.5739817.3317878.7燃气生产和供应业1229.49859.611227.79791.43水的生产和供应业3542.712214.182279.611158.49摘编自《中国钢铁统计2009》流动资产周转次数(次/年)流动资产年平资产负债率(流动资产合计总资产贡献率13.9657.71195681.8187534.5 2.6720.5359.027983.666846.74 2.2448.8439.142419.722435.71 4.5432.0748.021469.971332.13 2.7324.7245.79980.42951.05 2.8523.6749526.56493.22 3.727.744.97 1.59 1.84 5.318.7254.685593.265422.06 4.3517.1752.982566.622381.8 3.1319.5850.782879.172737.17 2.2469.5123.532941.582866.17 1.4912.5158.267915.727700.47 2.6915.6354.253343.193145.74 2.8819.3653.641833.241738.9 3.2719.5249.031314.191251.99 3.7113.9255.391115.531051.31 2.8511.757.723117.593012.11 2.4913.2749.481312.241253.86 2.0711.0653.22944.46894.3 2.72.1661.915028.684929.26 4.5913.3455.0412249.111939.42 2.7917.0348.043992.193804.66 1.957.2559.681523.311540.08 2.5211.7859.081607.541574.8 2.6413.1354.963907.973763.5 2.5615.6556.097845.117335.53 2.7711.0663.3715026.1814801.05 3.0812.9657.796766.236503.8 3.1814.5657.025729.355490.08 2.6513.6459.7412130.311429.26 2.0911.9259.748463.37861.41 1.812.2362.2817970.1417196.87 1.9114.5557.8113386.5812712.08 2.318.9758.3516675.0916614.75 2.612.950.32511.512366.85 2.0516.0454.121475.971407.69 2.8616.4167.48355.27331.56 3.495.8863.989027.238764.08 3.459.8555.77745.41690.45 2.312.9651.881006.59960.720.92所有者权益主营业务收入产品销售率(%)工业成本费用利润总额本年应交增值主营业务成本主营业务税金182353.4500020.1423295.86277.28 6.6130562.3717690.7297.5 7974.6315315.1510284.61278.3318.672348.451156.7998.27 7793.5811052.974964.99569.4283.224601.231037.5489.36 1653.063635.662534.560.1824.77700.37228.1495.73 1241.552705.992021.0129.1218.18407.31109.696.57 678.361822.51371.0845.1210.68168.9285.197.272.249.747.660.13 6.670.570.3798.77 4975.3823565.820698.3156.31 5.531213.88490.1997.73 2465.817463.725872.9497.17489.6293.9196.69 2926.556137.614416.54238.4810.44558.85309.1697.09 3386.454259.651316.731840.3541.5712.99527.0498.93 6401.2420726.3718318.83108.664.74927.42606.0797.73 2587.349074.137695.1350.14 5.74487.34288.8597.1 1402.365692.844899.235.326.29333.12178.8598.06 1398.984650.543957.9846.52 6.88294.64152.5797.06 866.063001.282549.1919.3 4.96139.8887.7897.75 3141.997501.236488.941.77 6.17434.8263.6897.18 1335.412593.352139.5815.78.38200.67110.7897.85 746.252414.042110.8721 3.3878.262.297.25 4455.6722636.2222202.68433.18-4.3-1003.14626.3298.51 12382.3333308.5328149.13241.87 6.171919.121127.797.35 4094.237402.335061.9851.212.03792.9398.2495.01 1357.153883.843586.438.73 2.1581.8378.3797.64 1351.814149.863585.8823.67 4.6180.48128.298 3161.539623.968323.2653.05 5.67511.76266.7797.72 7870.8120345.4716894.43184.487.951480.55888.3597.29 12890.1845658.741378.28265.26 3.611573.291481.998.2 5964.520666.9418543.11132.38 4.34848.21623.0997.12 4121.7414547.5912635.4295.05 5.49749.79428.597.5 7834.4223837.7819934.73141.227.221587.84753.6197.21 5451.2614116.4811709.176.767.711010.35406.5396.43 11742.9532913.3827878.95511.59 6.942127.41957.7698.42 8754.3229374.9124845.17128.1 6.591809.3384697.42 11238.8343177.9538545.7481.93 3.711542.67618.9597.78 1894.654850.644058.8721.587.18326.09119.5596.8 1131.524026.53455.0128.57 5.97224.22113.3196.78 178.521158.331028.299.58 3.7140.3132.0196.41 22411.2830245.2627818167.79 1.7508.691704.0999.09 973.91592.091365.627.858.28125.3763.3798.9 2114.55880.76647.78.59 3.0527.0739.5296.88。

中国碳排放强度的波动下降模式及经济解释陈诗一*内容提要本文对改革开放以来中国工业两位数行业二氧化碳排放强度变化的主要原因进行分解,发现能源强度降低或者能源生产率的提高,是二氧化碳排放强度波动性下降的主要且直接的决定因素,能源结构和工业结构调整也有利于碳排放强度降低。

本文从工业减排历史进程的视角对这些影响因素的不同效应进行了解释。

关键词二氧化碳强度因素分解能源生产率结构调整一中国碳排放现状和碳强度变化模式2009年11月25日国务院常务会议决定,到2020年中国单位国内生产总值二氧化碳排放将比2005年下降40%~45%,并作为约束性指标纳入国民经济和社会发展中长期规划及制定相应的国内统计、监测和考核办法。

这是中国第一次提出二氧化碳减排的量化指标,也是世界主要国家中第一个把碳减排与GDP指标挂钩的国家。

中国在应对气候挑战上的表率作用不但赢得了国际社会的好评,而且以碳强度作为相对减排指标也充分考虑到了中国作为发展中国家发展仍然是第一要务的国情,符合低碳经济的发展方向,有利于形成助推中国经济转型的倒逼机制和长效机制(陈诗一,*陈诗一:复旦大学中国社会主义市场经济研究中心200433电子信箱:sh i yichen@f 。

作者感谢/新世纪优秀人才支持计划0、上海市哲学社会科学课题(2009B J B028)、上海市重点学科建设项目(B101)、复旦大学985工程、教育部人文社会科学研究一般项目(09Y J A790046)和重点研究基地重大项目(2009JJ D790011)对本研究的资助。

作者同时感谢两位审稿人的建设性评审。

文责自负。

2010a)。

本文以中国工业部门碳减排的历史为例来探寻影响二氧化碳排放强度降低的主要决定因素,以便为未来实施碳强度减排约束性指标提供有益的政策建议。

(一)二氧化碳排放总量变化中国经济的高增长带有明显的高投资、高能耗和高污染排放的粗放型特征。

以大气污染的主要成分二氧化碳排放为例(见图1),¹中国二氧化碳排放从1953年的1146亿吨平稳增长到1996年的34.5亿吨,其间只有/大跃进0时期碳排放有所跃升;1996年后,碳排放在经历了短暂的五六年下降或停滞后开始一路飙升至2008年的67.3亿吨。

环境规制对中国工业绿色转型的影响作者:赵超来源:《价值工程》2020年第27期摘要:如何以环境规制手段处理好经济发展与环境治理协调关系已经是亟需解决的现实问题。

文章首先从起步发展、加速完善和全面深化三个阶段梳理了环境规制政策的演变情况,然后基于工业绿色转型的内涵,从直接影响和间接影响两个角度探讨了环境规制对中国工业绿色转型的作用机理。

Abstract: How to handle the coordination relationship between economic development and environmental governance by means of environmental regulation has become a practical problem that needs to be solved urgently. This paper firstly sorts out the evolution of environmental regulation policies from the three stages of starting development, accelerating improvement and comprehensively deepening. Then, based on the connotation of industrial green transformation,this paper discusses the impact of environmental regulation on China's industrial green transformation from the perspectives of direct impact and indirect impact.关键词:环境规制;工业;绿色;影响Key words: environmental regulation;industry;green transformation;influence mechanism中图分类号:F124.6; ; ; ; ; ; ; ; ; ; ; ; ; ; ; ; ; ; ;文献标识码:A; ; ; ; ; ; ; ; ; ; ; ; ; ; ; ; ; 文章编号:1006-4311(2020)27-0252-020; 引言工业是经济增长的核心动力,是国家发展综合实力、壮大国际竞争力的重要标志,但也是能源消耗、环境污染的主要行业部门。

要素市场价格扭曲与技术进步方向——来自中国工业行业的经验依据邓明;王劲波;林文【摘要】技术进步的偏向性是影响收入分配份额的重要原因,但鲜有文献研究技术进步方向的影响因素.利用1993-2012年中国工业行业的面板数据,使用标准化供给面系统方法估算了各工业行业的技术进步偏向指数,在此基础上实证研究了要素价格扭曲对技术进步方向的影响.研究结果表明,中国工业行业的技术进步呈现出显著的资本偏向性,而要素市场的价格扭曲对技术进步方向有显著作用;其中,劳动力价格扭曲会致使技术进步偏向于资本,同样,资本价格扭曲则会致使技术进步偏向于劳动力.【期刊名称】《厦门大学学报(哲学社会科学版)》【年(卷),期】2017(000)006【总页数】11页(P35-45)【关键词】要素价格扭曲;技术进步方向;标准化供给面系统【作者】邓明;王劲波;林文【作者单位】厦门大学经济学院,福建厦门361005;厦门大学经济学院,福建厦门361005;闽江学院海峡学院,福建福州350108【正文语种】中文【中图分类】F426关于技术进步方向的研究始于70多年前,Hicks(1932)认为,要素相对价格改变会诱使企业家进行技术创新,产生有偏的技术进步。

但Hicks所讨论的技术进步偏向性理论由于没有明确微观基础而未受到广泛重视。

20世纪60年代以后,许多学者基于理论分析和经验研究讨论了要素价格对创新的影响(Kennedy, 1964; Ahmad, 1966),但在这个阶段,由于对中性技术进步的推崇、“Kaldor事实”以及研究方法的局限等原因,技术进步偏向性问题仍未受到足够重视。

20世纪90年代以后,Acemoglu的系列研究为技术进步偏向性奠定了微观基础,也能够解释对“Kaldor事实”的违背和技能溢价的现象(Acemoglu, 2002; 2003; 2007),从而得到了学者的广泛关注。

而且,在经验研究上,技术进步的偏向性也得到了大量来自于不同国家的研究所证实(David & Klundert,1965;Sato,1970;Kalt,1978)。

中国工业分行业统计数据估算_1980—2008中国是世界上最大的工业生产国之一,自改革开放以来,中国工业经历了快速发展的阶段,取得了令人瞩目的成就。

本文将通过对中国工业分行业统计数据的估算,来展示中国工业发展的历程和变迁。

1980年,中国工业的总产值为5095亿元,主要以重工业为主,其中煤炭、石油、钢铁和化工等传统行业起到了主导作用。

这一时期,国家对工业的投资较多,为工业发展提供了强大的支持。

然而,由于各种制度和政策的限制,中国的工业发展还面临着许多挑战,比如技术水平低下、设备落后、企业管理不规范等问题。

随着改革开放的推进,中国的工业逐渐实现了由扩大再生产为主的经营模式向市场经济模式的转变。

1980年代末到1990年代初,中国的工业发展进入了一个新的阶段。

外资的引进和国内企业的改革加速了中国工业的发展。

轻工业如纺织、服装、电子等开始崭露头角,成为中国工业的新兴力量。

到了21世纪,随着互联网的兴起,信息技术产业成为中国工业的重要组成部分。

信息技术的快速发展不仅带动了信息技术产业的繁荣,也带动了传统产业的转型和升级。

继纺织、服装之后,中国的工业开始向电子、通信等高科技领域扩展。

2008年,中国工业总产值突破30万亿元,工业规模进一步扩大,从重工业转向以轻工业和高技术产业为主的战略转型得以实现。

中国的制造业开始向全球的高端市场发展,逐渐成为全球制造业的中心。

从1980年到2008年的近三十年间,中国工业经历了巨大的变化。

工业结构由传统的重工业向轻工业和高技术产业转变,从劳动密集型向技术密集型发展。

中国工业实现了从大而全到精而专的转变,企业管理水平不断提高,生产效率不断增加。

然而,中国工业发展也面临一些挑战和问题。

随着劳动力成本的上升和资源环境压力的增加,中国工业的竞争力逐渐下降。

此外,由于一些产业的过度发展和缺乏创新力,一些传统产业面临着市场饱和和萎缩的困境。

为应对这些挑战,中国政府积极推动了工业转型和升级。

中国制造业分行业贸易竞争力再测算*——基于RCA指数与NRCA指数的比较李晓丹 吴杨伟内容摘要:本文在对制造业分行业数据归并的基础上,结合最新的WIOD2016数据库,分别采用显示性比较优势指数RCA和修正的显示性比较优势指数NRCA对制造业的贸易竞争力进行测算并加以比较,明晰中国制造业行业贸易竞争力的现实特征。

研究发现:劳动密集型制造业行业存在被高估和被低估的行业,资本密集型制造业行业大多被低估,技术密集型制造业行业大多被高估;这种高估或低估的差距整体呈现缩小趋势,与中国制造业更多的采用国产中间产品投入生产的转型升级相吻合。

关键词:制造业;贸易竞争力;NRCA;RCA中图分类号:C812 文献标识码:A 文章编号:1004-7794(2021)01-0039-09DOI: 10.13778/ki.11-3705/c.2021.01.005一、文献回顾(一)传统贸易统计下的相关研究传统贸易统计下的测评方法大多直接采用进出口贸易数据测算产业贸易竞争力。

测评指标主要有显示性比较优势指数(RCA)、贸易竟争力指数(TC)和出口市场占有率指数(MS)[1-3]。

针对单一指标可能存在的不足,任若恩(1998)采用中国15个制造业行业的劳动生产率、单位劳动成本和人均增加值等数据测算工业制成品的贸易竞争力[4];张其仔(2003)采用劳动生产率、利润率、市场份额等8个指标的综合评价法,发现中国产业贸易竞争力处于国际中等偏下水平[5]。

(二)增加值贸易统计下的相关研究在全球价值链分工下,基于增加值贸易统计数据分析行业贸易竞争力成为研究热点之一。

基于Koopman et al.(2014)提出的增加值核算KWW法[6],邓军(2013)采用经合组织(OECD)数据,戴翔(2015)、张禹等(2016)、马盈盈等(2018)利用世界投入产出数据WIOD2013,研究发现中国劳动密集型制造业的贸易竞争力依然较强,资本密集型和技术密集型行业的贸易竞争力虽有所增强、但整体仍处于劣势地位[7-10]。