清华大学管理会计课件 第二章 变动成本法

- 格式:ppt

- 大小:1.74 MB

- 文档页数:7

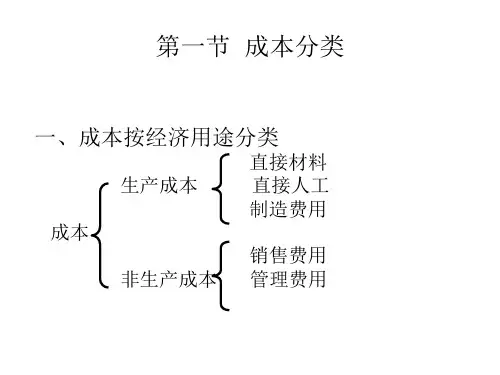

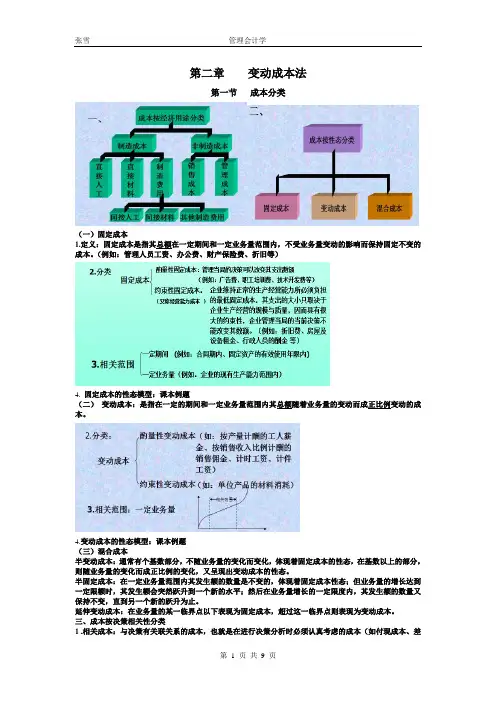

第二章变动成本法第一节成本分类(一)固定成本1.定义:固定成本是指其总额在一定期间和一定业务量范围内,不受业务量变动的影响而保持固定不变的成本。

(例如:管理人员工资、办公费、财产保险费、折旧等)4. 固定成本的性态模型:课本例题(二)变动成本:是指在一定的期间和一定业务量范围内其总额随着业务量的变动而成正比例变动的成本。

4.变动成本的性态模型:课本例题(三)混合成本半变动成本:通常有个基数部分,不随业务量的变化而变化,体现着固定成本的性态,在基数以上的部分,则随业务量的变化而成正比例的变化,又呈现出变动成本的性态。

半固定成本:在一定业务量范围内其发生额的数量是不变的,体现着固定成本性态;但业务量的增长达到一定限额时,其发生额会突然跃升到一个新的水平;然后在业务量增长的一定限度内,其发生额的数量又保持不变,直到另一个新的跃升为止。

延伸变动成本:在业务量的某一临界点以下表现为固定成本,超过这一临界点则表现为变动成本。

三、成本按决策相关性分类1 .相关成本:与决策有关联关系的成本,也就是在进行决策分析时必须认真考虑的成本(如付现成本、差量成本、机会成本、边际成本、专属成本、可递延成本)。

2.无关成本:是指过去已经发生、或者虽未发生但对决策没有影响,因而在进行决策分析时无需加以考虑的各种成本(如:沉没成本、历史成本、不可递延成本、共同成本)。

第二节混合成本的分解一、历史成本法定义:根据以往若干时期(若干年或若干月)的数据所表现出来的实际成本与业务量之间的依存关系来描述成本的性态,并以此来确定决策所需要的未来成本数据。

(一)高低点法:以某一期间内最高业务量(即高点)的混合成本与最低业务量(即低点)的混合成本来确定固定成本和单位变动成本的方法。

数学模型:y=a+bx a: 固定成本总额b:单位变动成本x:业务量例3、假定企业去年12个月的产量和电费支出的有关数据如下表所示:运用高低点法分解混合成本应注意的问题:第一,高点和低点的业务量(本例中1 200和600)为该项混合成本相关范围的两个极点,超出这个范围不一定适用所得出的数学模型。