包钢股份2020年三季度现金流量报告

- 格式:rtf

- 大小:72.80 KB

- 文档页数:4

公司代码:600782 公司简称:新钢股份新余钢铁股份有限公司2020年第三季度报告目录一、重要提示 (3)二、公司基本情况 (3)三、重要事项 (6)四、附录 (8)一、重要提示1.1 公司董事会、监事会及董事、监事、高级管理人员保证季度报告内容的真实、准确、完整,不存在虚假记载、误导性陈述或者重大遗漏,并承担个别和连带的法律责任。

1.2 公司全体董事出席董事会审议季度报告。

1.3 公司负责人夏文勇、主管会计工作负责人卢梅林及会计机构负责人(会计主管人员)李青华保证季度报告中财务报表的真实、准确、完整。

1.4 本公司第三季度报告未经审计。

二、公司基本情况2.1主要财务数据单位:万元币种:人民币非经常性损益项目和金额√适用□不适用2.2截止报告期末的股东总数、前十名股东、前十名流通股东(或无限售条件股东)持股情况表标的的可交换公司债券发行工作,将其持有的预备用于交换的共计 555,000,000 股本公司股票及其孳息作为担保及信托财产,并以“新钢集团-华泰联合证券-19 新钢 EB 担保及信托财产专户”作为证券持有人登记在本公司证券持有人名册上。

详见本公司于 2019 年 4 月 10 日发布的《新钢股份关于公司控股股东拟发行可交换公司债券对持有的部分本公司 A 股股票办理担保及信托登记的公告》(临 2019-008)。

截至本报告期末,“新钢集团-华泰联合证券-19 新钢 EB 担保及信托财产专户”所持股数为 555,000,000 股。

2.3截止报告期末的优先股股东总数、前十名优先股股东、前十名优先股无限售条件股东持股情况表□适用√不适用三、重要事项3.1公司主要会计报表项目、财务指标重大变动的情况及原因√适用□不适用3.2重要事项进展情况及其影响和解决方案的分析说明√适用□不适用(1)新钢股份关于分拆所属子公司江西新华金属制品有限责任公司至上海证券交易所上市事宜进展情况。

2020年10月19日,新钢股份第八届董事会第十五次会议审议通过了《关于分拆所属子公司江西新华金属制品有限责任公司至上海证券交易所上市的议案》等相关议案;2020年10月21日,新钢股份披露了《新余钢铁股份有限公司关于分拆所属子公司江西新华金属制品有限责任公司至上海证券交易所上市的预案》。

公司代码:600010 公司简称:包钢股份内蒙古包钢钢联股份有限公司2020年第三季度报告目录一、重要提示 (3)二、公司基本情况 (3)三、重要事项 (6)四、附录 (8)一、重要提示1.1 公司董事会、监事会及董事、监事、高级管理人员保证季度报告内容的真实、准确、完整,不存在虚假记载、误导性陈述或者重大遗漏,并承担个别和连带的法律责任。

1.2 公司全体董事出席董事会审议季度报告。

1.3 公司负责人李德刚、主管会计工作负责人谢美玲及会计机构负责人(会计主管人员)苏德鑫保证季度报告中财务报表的真实、准确、完整。

1.4 本公司第三季度报告未经审计。

二、公司基本情况2.1主要财务数据单位:元币种:人民币非经常性损益项目和金额√适用□不适用2.2截止报告期末的股东总数、前十名股东、前十名流通股东(或无限售条件股东)持股情况表单位:股2.3截止报告期末的优先股股东总数、前十名优先股股东、前十名优先股无限售条件股东持股情况表□适用√不适用三、重要事项3.1公司主要会计报表项目、财务指标重大变动的情况及原因√适用□不适用应收款项融资增加主要是公司报告期收到的银行承兑汇票增加所致;其他流动资产减少主要是公司报告期待抵扣、待认证进项税减少所致;在建工程增加主要是公司报告期工程挂账增加所致;预收账款减少主要是公司报告期会计政策变更所致;合同负债增加主要是公司报告期会计政策变更所致;一年内到期的非流动负债减少主要是公司报告期偿还带息负债所致;其他流动负债增加主要是公司报告期会计政策变更所致;长期借款增加主要是公司报告期新增银行贷款所致;长期应付款增加主要是公司报告期新增融资租赁所致;递延所得税负债增加主要是公司报告期应纳税暂时性差异增加所致;库存股增加主要是公司报告期回购股票所致;专项储备增加主要是公司报告期计提安全生产费、维检费和矿山地质环境治理恢复基金所致;研发费用增加主要是公司报告期加大研发投入力度所致;投资收益降低主要是公司报告期合营、联营企业受疫情影响,实现利润较上年度下降所致;资产处置收益增加主要是公司报告期处置固定资产实现收益所致;营业外收入减少主要是公司上年度进行中小民营企业清欠工作,产生债务重组利得所致;营业外支出增加主要是公司报告期非经营性支出增加所致;经营活动产生的现金流量净额增加主要是公司报告期购买商品支付的现金减少所致;筹资活动产生的现金流量净额减少主要是公司报告期偿还债务支付的现金增加所致。

包钢股份2020年上半年财务分析综合报告一、实现利润分析2020年上半年利润总额为31,468.15万元,与2019年上半年的143,926.97万元相比有较大幅度下降,下降78.14%。

利润总额主要来自于内部经营业务,企业盈利基础比较可靠。

在营业收入下降的同时利润大幅度下降,经营业务开展得很不理想。

二、成本费用分析2020年上半年营业成本为2,433,544.76万元,与2019年上半年的2,560,302.26万元相比有所下降,下降4.95%。

2020年上半年销售费用为114,739.45万元,与2019年上半年的109,246.22万元相比有较大增长,增长5.03%。

从销售费用占销售收入比例变化情况来看,2020年上半年尽管销售费用大幅度增长,但营业收入却呈下降趋势,表明企业市场销售形势不太理想,应当采取措施,调整产品结构、销售战略或销售队伍。

2020年上半年管理费用为63,668.97万元,与2019年上半年的66,255.81万元相比有所下降,下降3.9%。

2020年上半年管理费用占营业收入的比例为2.28%,与2019年上半年的2.19%相比变化不大。

但企业经营业务的盈利水平出现较大幅度下降,应当关注其他成本费用增长情况。

2020年上半年财务费用为117,530.87万元,与2019年上半年的130,411.54万元相比有较大幅度下降,下降9.88%。

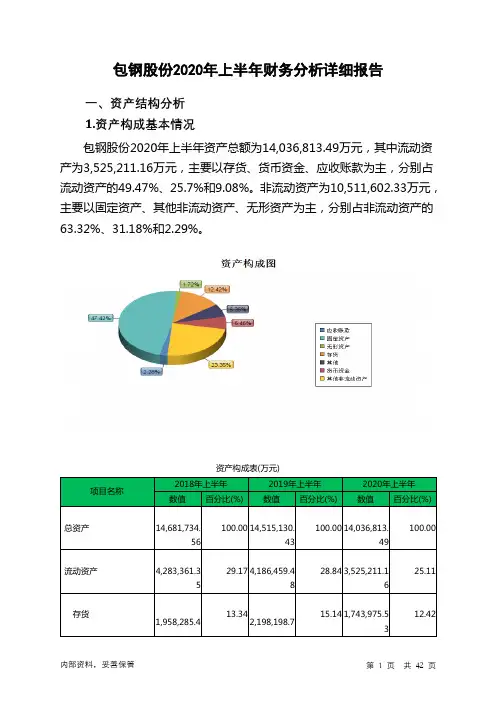

三、资产结构分析2020年上半年企业存货所占比例较大,经营活动资金缺乏,资产结构并不合理。

2020年上半年存货占营业收入的比例明显下降。

从流动资产与收入变化情况来看,流动资产下降快于营业收入下降,与2019年上半年相比,资产结构趋于改善。

四、偿债能力分析从支付能力来看,包钢股份2020年上半年经营活动的正常开展,在一内部资料,妥善保管第1 页共4 页。

包钢股份2020年三季度决策水平报告一、实现利润分析2020年三季度利润总额为24,775.02万元,与2019年三季度的26,712.8万元相比有所下降,下降7.25%。

利润总额主要来自于内部经营业务,企业盈利基础比较可靠。

2020年三季度营业利润为25,655.87万元,与2019年三季度的26,394.73万元相比有所下降,下降2.80%。

在营业收入下降的同时营业利润也在下降,企业减收减利,经营业务开展得不理想。

二、成本费用分析包钢股份2020年三季度成本费用总额为1,522,343.01万元,其中:营业成本为1,347,473.74万元,占成本总额的88.51%;销售费用为53,968.46万元,占成本总额的3.55%;管理费用为43,984.17万元,占成本总额的2.89%;财务费用为64,864.62万元,占成本总额的4.26%;营业税金及附加为12,052.03万元,占成本总额的0.79%。

2020年三季度销售费用为53,968.46万元,与2019年三季度的57,930.48万元相比有较大幅度下降,下降6.84%。

从销售费用占销售收入比例变化情况来看,2020年三季度在销售费用大幅度下降的同时营业收入也有所下降,企业控制销售费用支出的政策并没有取得预期成效。

2020年三季度管理费用为43,984.17万元,与2019年三季度的33,834.65万元相比有较大增长,增长30%。

2020年三季度管理费用占营业收入的比例为2.85%,与2019年三季度的2.04%相比有所提高,提高0.81个百分点。

而企业的营业利润却有所下降,企业管理费用增长并没有带来经济效益的增长,应当关注支出的合理性。

三、资产结构分析包钢股份2020年三季度资产总额为14,332,379.26万元,其中流动资产为3,819,021.51万元,主要以存货、货币资金、应收账款为主,分别占流动资产的48.31%、22.09%和9.69%。

包钢股份2020年三季度财务分析综合报告一、实现利润分析2020年三季度利润总额为24,775.02万元,与2019年三季度的26,712.8万元相比有所下降,下降7.25%。

利润总额主要来自于内部经营业务,企业盈利基础比较可靠。

在营业收入下降的同时营业利润也在下降,企业减收减利,经营业务开展得不理想。

二、成本费用分析2020年三季度营业成本为1,347,473.74万元,与2019年三季度的1,472,405.94万元相比有所下降,下降8.48%。

2020年三季度销售费用为53,968.46万元,与2019年三季度的57,930.48万元相比有较大幅度下降,下降6.84%。

从销售费用占销售收入比例变化情况来看,2020年三季度在销售费用大幅度下降的同时营业收入也有所下降,企业控制销售费用支出的政策并没有取得预期成效。

2020年三季度管理费用为43,984.17万元,与2019年三季度的33,834.65万元相比有较大增长,增长30%。

2020年三季度管理费用占营业收入的比例为2.85%,与2019年三季度的2.04%相比有所提高,提高0.81个百分点。

而企业的营业利润却有所下降,企业管理费用增长并没有带来经济效益的增长,应当关注支出的合理性。

2020年三季度财务费用为64,864.62万元,与2019年三季度的59,335.4万元相比有较大增长,增长9.32%。

三、资产结构分析2020年三季度企业存货所占比例较大,经营活动资金缺乏,资产结构并不合理。

2020年三季度存货占营业收入的比例明显下降。

从流动资产与收入变化情况来看,流动资产下降快于营业收入下降,与2019年三季度相比,资产结构趋于改善。

四、偿债能力分析从支付能力来看,包钢股份2020年三季度经营活动的正常开展,在一内部资料,妥善保管第1 页共4 页。

包钢股份2020年上半年现金流量报告

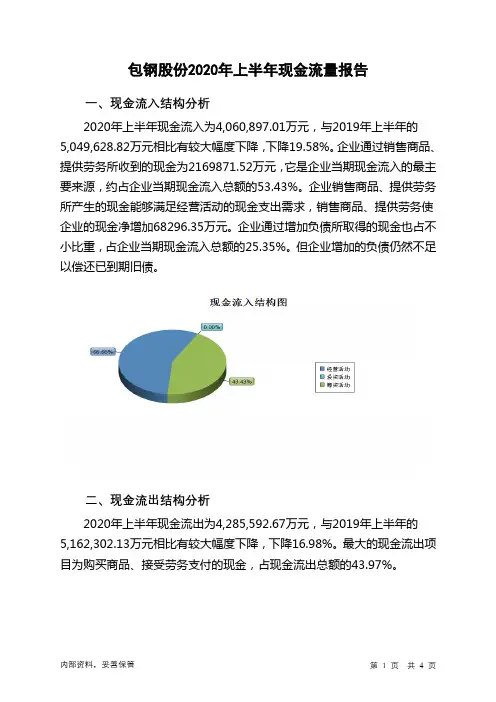

一、现金流入结构分析

2020年上半年现金流入为4,060,897.01万元,与2019年上半年的5,049,628.82万元相比有较大幅度下降,下降19.58%。

企业通过销售商品、提供劳务所收到的现金为2169871.52万元,它是企业当期现金流入的最主要来源,约占企业当期现金流入总额的53.43%。

企业销售商品、提供劳务所产生的现金能够满足经营活动的现金支出需求,销售商品、提供劳务使企业的现金净增加68296.35万元。

企业通过增加负债所取得的现金也占不小比重,占企业当期现金流入总额的25.35%。

但企业增加的负债仍然不足以偿还已到期旧债。

二、现金流出结构分析

2020年上半年现金流出为4,285,592.67万元,与2019年上半年的5,162,302.13万元相比有较大幅度下降,下降16.98%。

最大的现金流出项目为购买商品、接受劳务支付的现金,占现金流出总额的43.97%。

内部资料,妥善保管第1 页共4 页。

包钢股份2020年三季度现金流量报告

一、现金流入结构分析

2020年三季度现金流入为3,084,889.83万元,与2019年三季度的3,114,275.86万元相比有所下降,下降0.94%。

企业通过销售商品、提供劳务所收到的现金为1904168.43万元,它是企业当期现金流入的最主要来源,约占企业当期现金流入总额的61.73%。

企业销售商品、提供劳务所产生的现金能够满足经营活动的现金支出需求,销售商品、提供劳务使企业的现金净增加143591.63万元。

企业通过增加负债所取得的现金也占不小比重,占企业当期现金流入总额的31.77%。

但企业增加的负债仍然不足以偿还已到期旧债。

二、现金流出结构分析

2020年三季度现金流出为3,140,356.94万元,与2019年三季度的2,966,709.54万元相比有所增长,增长5.85%。

最大的现金流出项目为购买商品、接受劳务支付的现金,占现金流出总额的51.97%。

内部资料,妥善保管第1 页共4 页。