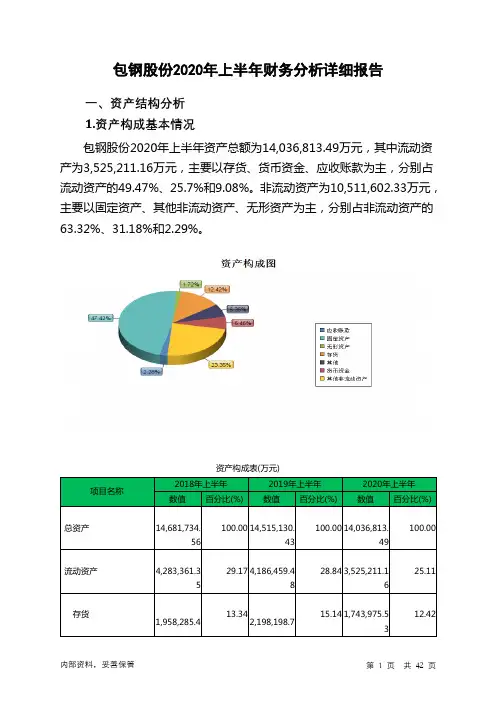

包钢股份2020年三季度财务分析详细报告

- 格式:rtf

- 大小:983.98 KB

- 文档页数:40

包钢股份2020年三季度现金流量报告

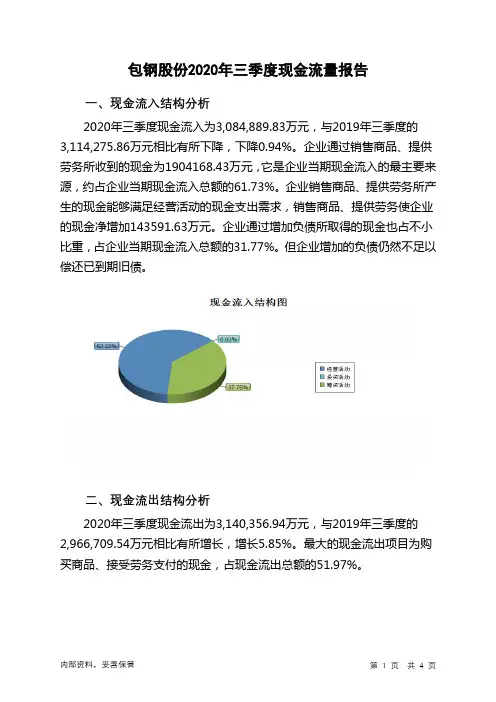

一、现金流入结构分析

2020年三季度现金流入为3,084,889.83万元,与2019年三季度的3,114,275.86万元相比有所下降,下降0.94%。

企业通过销售商品、提供劳务所收到的现金为1904168.43万元,它是企业当期现金流入的最主要来源,约占企业当期现金流入总额的61.73%。

企业销售商品、提供劳务所产生的现金能够满足经营活动的现金支出需求,销售商品、提供劳务使企业的现金净增加143591.63万元。

企业通过增加负债所取得的现金也占不小比重,占企业当期现金流入总额的31.77%。

但企业增加的负债仍然不足以偿还已到期旧债。

二、现金流出结构分析

2020年三季度现金流出为3,140,356.94万元,与2019年三季度的2,966,709.54万元相比有所增长,增长5.85%。

最大的现金流出项目为购买商品、接受劳务支付的现金,占现金流出总额的51.97%。

内部资料,妥善保管第1 页共4 页。

包钢股份分析2篇第一篇:包钢股份的经营状况分析包钢股份是一家钢铁企业,成立于1954年。

经过几十年的发展,包钢股份已成为国内一流的钢铁企业之一。

该公司主要生产钢材、钢坯、钢丝等,产品广泛应用于建筑、机械制造、汽车、船舶等领域。

经过多年的发展,包钢股份已经建立了一条完整的产业链,覆盖了原料采购、炼钢、轧钢、加工、物流等各个环节。

公司在生产、技术、管理等方面都取得了显著的进展,并且不断推进节能、环保和资源综合利用等方面的工作。

近年来,包钢股份在应对市场变化方面采取了一系列措施。

首先,优化产品结构,推出了一系列高附加值产品,增强了市场竞争力。

同时,公司采用物流管理、质量管理等手段提高了生产效率和产品质量。

此外,包钢股份还积极开拓国际市场,拓展了产品销售渠道。

然而,包钢股份也面临着一些挑战。

首先,国内钢铁产能过剩,市场竞争激烈。

其次,环保要求越来越严格,增加了企业的成本压力。

最后,国际市场竞争也日益激烈,公司需要不断提升自身的技术和品质竞争力。

综合来看,包钢股份的经营状况总体较好,但面临的市场和环境压力也不容忽视。

公司需要不断加强自身的核心竞争力,积极应对市场挑战,确保企业的可持续发展。

第二篇:包钢股份的财务状况分析包钢股份是上市公司,其财务状况是研究该公司的重要指标之一,以下就其财务状况进行分析。

首先,公司的营收和净利润均呈现逐年下降的趋势。

截至2019年,包钢股份的营收约为941.5亿元,同比下降约12.5%;净利润约为16.28亿元,同比下降约16.7%。

这主要是由于国内钢铁产能过剩、市场竞争激烈等因素导致钢材价格下降,公司盈利受到冲击。

此外,环保要求的加强也带来了一定程度的成本压力。

其次,包钢股份的资产负债比例较高,负债总额高于资产总额。

截至2019年,公司的资产负债比例为56.62%,负债总额为561.11亿元,相对较高。

一方面,这可能表明公司存在一定的融资需求;另一方面,也需要注意负债规模可能对公司经营带来的风险。

包钢股份2020年上半年财务分析综合报告一、实现利润分析2020年上半年利润总额为31,468.15万元,与2019年上半年的143,926.97万元相比有较大幅度下降,下降78.14%。

利润总额主要来自于内部经营业务,企业盈利基础比较可靠。

在营业收入下降的同时利润大幅度下降,经营业务开展得很不理想。

二、成本费用分析2020年上半年营业成本为2,433,544.76万元,与2019年上半年的2,560,302.26万元相比有所下降,下降4.95%。

2020年上半年销售费用为114,739.45万元,与2019年上半年的109,246.22万元相比有较大增长,增长5.03%。

从销售费用占销售收入比例变化情况来看,2020年上半年尽管销售费用大幅度增长,但营业收入却呈下降趋势,表明企业市场销售形势不太理想,应当采取措施,调整产品结构、销售战略或销售队伍。

2020年上半年管理费用为63,668.97万元,与2019年上半年的66,255.81万元相比有所下降,下降3.9%。

2020年上半年管理费用占营业收入的比例为2.28%,与2019年上半年的2.19%相比变化不大。

但企业经营业务的盈利水平出现较大幅度下降,应当关注其他成本费用增长情况。

2020年上半年财务费用为117,530.87万元,与2019年上半年的130,411.54万元相比有较大幅度下降,下降9.88%。

三、资产结构分析2020年上半年企业存货所占比例较大,经营活动资金缺乏,资产结构并不合理。

2020年上半年存货占营业收入的比例明显下降。

从流动资产与收入变化情况来看,流动资产下降快于营业收入下降,与2019年上半年相比,资产结构趋于改善。

四、偿债能力分析从支付能力来看,包钢股份2020年上半年经营活动的正常开展,在一内部资料,妥善保管第1 页共4 页。

包钢股份2020年三季度决策水平报告一、实现利润分析2020年三季度利润总额为24,775.02万元,与2019年三季度的26,712.8万元相比有所下降,下降7.25%。

利润总额主要来自于内部经营业务,企业盈利基础比较可靠。

2020年三季度营业利润为25,655.87万元,与2019年三季度的26,394.73万元相比有所下降,下降2.80%。

在营业收入下降的同时营业利润也在下降,企业减收减利,经营业务开展得不理想。

二、成本费用分析包钢股份2020年三季度成本费用总额为1,522,343.01万元,其中:营业成本为1,347,473.74万元,占成本总额的88.51%;销售费用为53,968.46万元,占成本总额的3.55%;管理费用为43,984.17万元,占成本总额的2.89%;财务费用为64,864.62万元,占成本总额的4.26%;营业税金及附加为12,052.03万元,占成本总额的0.79%。

2020年三季度销售费用为53,968.46万元,与2019年三季度的57,930.48万元相比有较大幅度下降,下降6.84%。

从销售费用占销售收入比例变化情况来看,2020年三季度在销售费用大幅度下降的同时营业收入也有所下降,企业控制销售费用支出的政策并没有取得预期成效。

2020年三季度管理费用为43,984.17万元,与2019年三季度的33,834.65万元相比有较大增长,增长30%。

2020年三季度管理费用占营业收入的比例为2.85%,与2019年三季度的2.04%相比有所提高,提高0.81个百分点。

而企业的营业利润却有所下降,企业管理费用增长并没有带来经济效益的增长,应当关注支出的合理性。

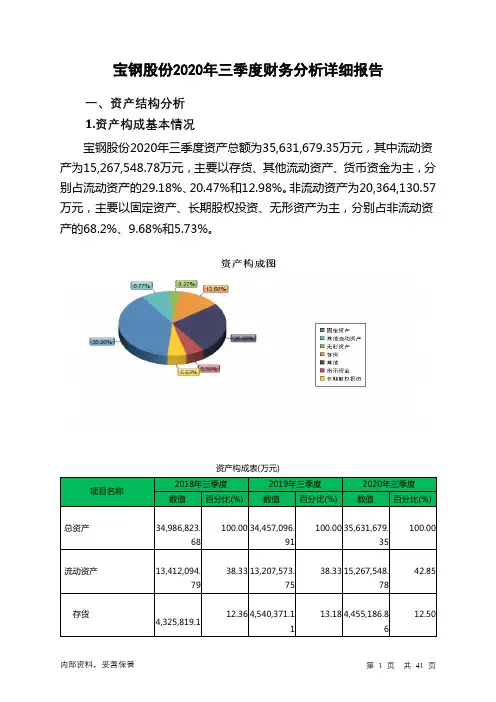

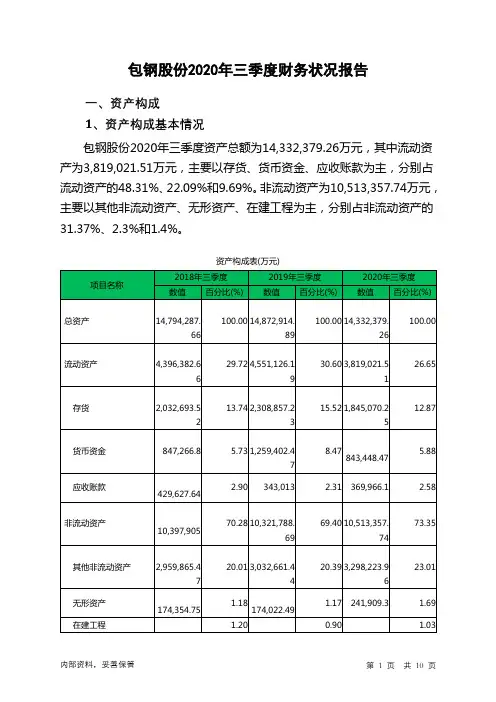

三、资产结构分析包钢股份2020年三季度资产总额为14,332,379.26万元,其中流动资产为3,819,021.51万元,主要以存货、货币资金、应收账款为主,分别占流动资产的48.31%、22.09%和9.69%。

包钢股份2020年三季度财务分析综合报告一、实现利润分析2020年三季度利润总额为24,775.02万元,与2019年三季度的26,712.8万元相比有所下降,下降7.25%。

利润总额主要来自于内部经营业务,企业盈利基础比较可靠。

在营业收入下降的同时营业利润也在下降,企业减收减利,经营业务开展得不理想。

二、成本费用分析2020年三季度营业成本为1,347,473.74万元,与2019年三季度的1,472,405.94万元相比有所下降,下降8.48%。

2020年三季度销售费用为53,968.46万元,与2019年三季度的57,930.48万元相比有较大幅度下降,下降6.84%。

从销售费用占销售收入比例变化情况来看,2020年三季度在销售费用大幅度下降的同时营业收入也有所下降,企业控制销售费用支出的政策并没有取得预期成效。

2020年三季度管理费用为43,984.17万元,与2019年三季度的33,834.65万元相比有较大增长,增长30%。

2020年三季度管理费用占营业收入的比例为2.85%,与2019年三季度的2.04%相比有所提高,提高0.81个百分点。

而企业的营业利润却有所下降,企业管理费用增长并没有带来经济效益的增长,应当关注支出的合理性。

2020年三季度财务费用为64,864.62万元,与2019年三季度的59,335.4万元相比有较大增长,增长9.32%。

三、资产结构分析2020年三季度企业存货所占比例较大,经营活动资金缺乏,资产结构并不合理。

2020年三季度存货占营业收入的比例明显下降。

从流动资产与收入变化情况来看,流动资产下降快于营业收入下降,与2019年三季度相比,资产结构趋于改善。

四、偿债能力分析从支付能力来看,包钢股份2020年三季度经营活动的正常开展,在一内部资料,妥善保管第1 页共4 页。

公司代码:600010 公司简称:包钢股份内蒙古包钢钢联股份有限公司2020年第三季度报告目录一、重要提示 (3)二、公司基本情况 (3)三、重要事项 (6)四、附录 (8)一、重要提示1.1 公司董事会、监事会及董事、监事、高级管理人员保证季度报告内容的真实、准确、完整,不存在虚假记载、误导性陈述或者重大遗漏,并承担个别和连带的法律责任。

1.2 公司全体董事出席董事会审议季度报告。

1.3 公司负责人李德刚、主管会计工作负责人谢美玲及会计机构负责人(会计主管人员)苏德鑫保证季度报告中财务报表的真实、准确、完整。

1.4 本公司第三季度报告未经审计。

二、公司基本情况2.1主要财务数据单位:元币种:人民币非经常性损益项目和金额√适用□不适用2.2截止报告期末的股东总数、前十名股东、前十名流通股东(或无限售条件股东)持股情况表单位:股2.3截止报告期末的优先股股东总数、前十名优先股股东、前十名优先股无限售条件股东持股情况表□适用√不适用三、重要事项3.1公司主要会计报表项目、财务指标重大变动的情况及原因√适用□不适用应收款项融资增加主要是公司报告期收到的银行承兑汇票增加所致;其他流动资产减少主要是公司报告期待抵扣、待认证进项税减少所致;在建工程增加主要是公司报告期工程挂账增加所致;预收账款减少主要是公司报告期会计政策变更所致;合同负债增加主要是公司报告期会计政策变更所致;一年内到期的非流动负债减少主要是公司报告期偿还带息负债所致;其他流动负债增加主要是公司报告期会计政策变更所致;长期借款增加主要是公司报告期新增银行贷款所致;长期应付款增加主要是公司报告期新增融资租赁所致;递延所得税负债增加主要是公司报告期应纳税暂时性差异增加所致;库存股增加主要是公司报告期回购股票所致;专项储备增加主要是公司报告期计提安全生产费、维检费和矿山地质环境治理恢复基金所致;研发费用增加主要是公司报告期加大研发投入力度所致;投资收益降低主要是公司报告期合营、联营企业受疫情影响,实现利润较上年度下降所致;资产处置收益增加主要是公司报告期处置固定资产实现收益所致;营业外收入减少主要是公司上年度进行中小民营企业清欠工作,产生债务重组利得所致;营业外支出增加主要是公司报告期非经营性支出增加所致;经营活动产生的现金流量净额增加主要是公司报告期购买商品支付的现金减少所致;筹资活动产生的现金流量净额减少主要是公司报告期偿还债务支付的现金增加所致。