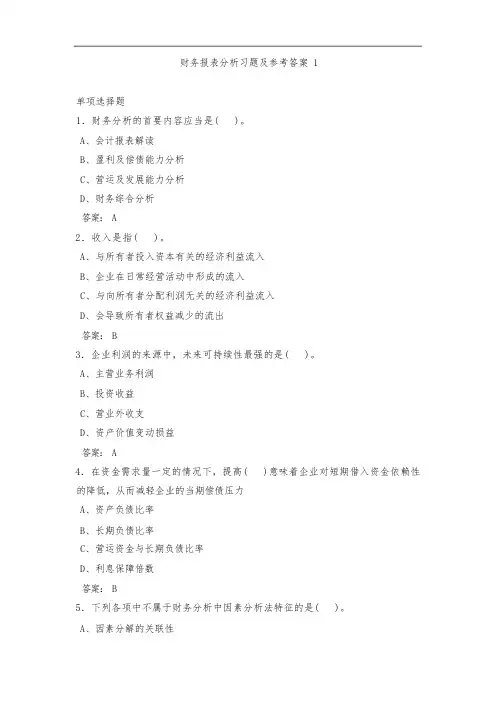

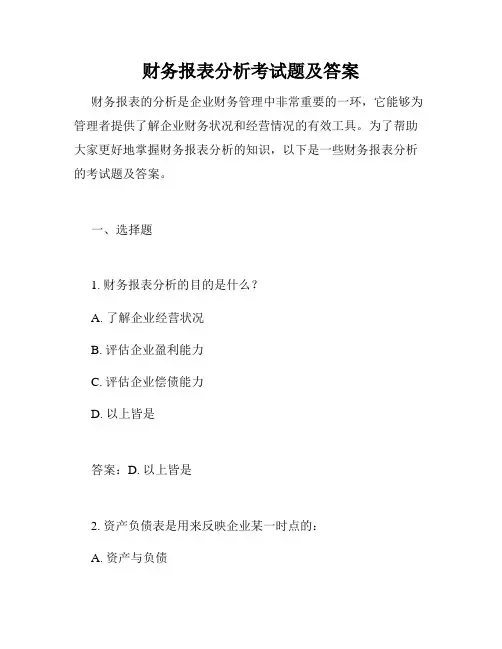

财务科目:CH2财务报表分析业务题练习汇编

- 格式:doc

- 大小:61.00 KB

- 文档页数:5

第二章财务报表分析

特别提示:各章重点业务题还包括课件中的例子

1、某企业2010年末产权比率为0.8,流动资产占总资产的40%。

要求计算下列指标:

(1)所有者权益总额;

(2)流动资产和流动比率;

(3)资产负债率;

(4)根据计算结果分析一下企业的偿债能力情况。

2、某公司可以免交所得税,今年的营业额比去年高,有关的财

(1)运用杜邦财务分析原理,比较去年公司与同业平均的权益净利率,定性分析其差异的原因;

(2)运用杜邦财务分析原理,比较本公司今年与去年的权益净利率,定性分析其变化的原因。

3、已知甲公司2011年的净利润为200万元,利息费用10万元,所得税税率25%,期末金融负债为800万元,金融资产为500万元,股东权益为2050万元。

要求:

(1)根据题中资料,计算2011年的净经营资产净利率、税后利息率、净财务杠杆、经营差异率、杠杆贡献率和权益净利率;(每个步骤均保留一位小数)

(2)假设2010年的净经营资产净利率为20%、税后利息率5%、净财务杠杆40%,利用因素分析法依次分析净经营资产净利率、税后利息率和净财务杠杆变动对权益净利率的影响。

(每个步骤均保留一位小数)

4、某公司2011年调整资产负债表和利润表资料如下:

调整资产负债表

调整利润表

(1)计算该企业2011年末的资产负债率、产权比率、权益乘数。

(2)分别计算2010年和2011年的税后经营净利率、净经营资产周转次数、净经营资产净利率、税后利息率、经营差异率、净财务杠杆和杠杆贡献率。

(3)用连环替代法依次分析净经营资产净利率、税后利息率、净财务杠杆变动对权益净利率变动的影响程度。

(4)请说明经营差异率的含义及影响因素,并根据计算结果对经营差异率进行分析。