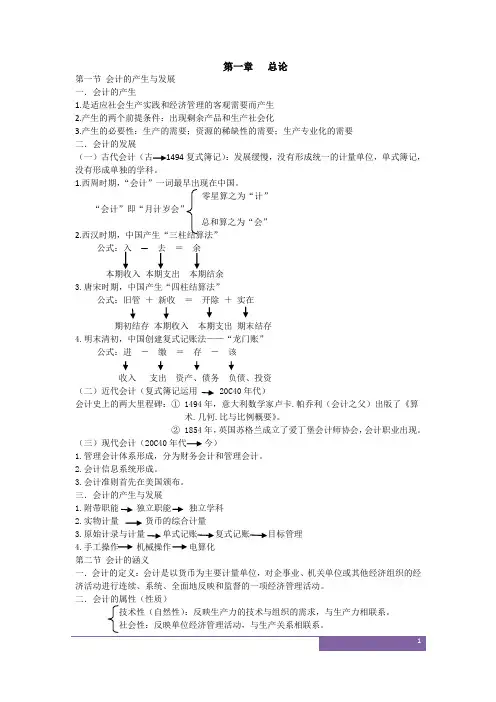

会计基础第一章第一节

- 格式:docx

- 大小:31.25 KB

- 文档页数:4

会计基础第一章第一节1.会计的发展可划分为古代会计、近代会计和现代会计三个阶段。

2.凡是特定主体能够以货币表现的经济活动,都是会计对象。

以货币表现的经济活动通常又称为资金运动。

资金是指一个单位所拥有的各项财产物资的货币表现,资金运动是资金的形态变化和位置移动。

3.企业将资金运用于生产经营过程就开始了资金的循环与周转。

企业的生产经营活动通常包括供应、生产、销售三个过程。

4.资金的循环与周转就是从货币资金开始依次转化为储备资金、生产资金、产品资金,最后又回到货币资金的过程。

5.会计基本特征有(1)会计是一种经济管理活动;(2)会计是一个经济信息系统;(3)会计以货币为主要计量单位;(4)会计具有核算和监督的基本职能;(5)会计采用一系列专门的方法。

6.会计确认是运用特定会计方法、以文字和金额同时描述某一交易或事项,使其金额反映在特定主体财务报表的合计数中的会计程序。

以判断发生的经济活动是否属于会计核算的内容、归属于哪类性质的业务,是作为资产还是负债或其他会计要素等。

会计计量是指在会计确认的基础上确定具体金额,会计计量解决的是定量问题。

会计报告是确认和计量的结果,即通过报告,将确认、计量和记录的结果进行归纳和整理,以财务报告的形式提供给信息使用者。

将购买的办公用品支出作为管理费用,是判断发生的经济活动哪类会计要素的过程,属于“会计确认。

故选择A项。

7.会计是以货币为主要计量单位,反映和监督一个单位经济活动的一种经济管理工作。

8.近代会计以复式记账法的产生和“簿记论”的问世为标志。

9.在社会主义市场经济条件下,会计的对象是社会再生产过程中主要以货币表现的经济活动。

10.会计核算和监督的内容,就是会计对象。

凡是特定主体能够以货币表现的经济活动,都是会计对象。

以货币表现的经济活动通常又称为资金运动。

因此,会计核算和会计监督的内容即会计对象就是资金运动。

11.资金运动从货币资金形态开始又回到货币资金形态,我们称之为完成了一次资金循环,资金的不断循环就是资金周转。

12.会计的基本特征有:会计是一种经济管理活动;会计是一个经济信息系统;会计以货币作为主要计量单位;会计具有核算和监督的基本职能;会计采用一系列专门的方法。

13.企业经营资金的循环过程为:货币资金、储备资金、生产资金、成品资金、结算资金、货币资金。

14.企业的生产经营活动通常包括供应、生产、销售三个过程。

企业进行采购,将投入的资金用于建造或购置厂房、购买机器设备、购买原材料,为生产产品作必要的物资准备,这就是“供应过程”。

企业劳动者借助机器设备对原材料进行加工、生产出产品,企业支付职工工资和生产经营中必要的开支,这就是“生产过程”。

企业将生产的产品对外销售并取得收入,这就是“销售过程”。

因此仅选项“企业支付职工工资”不属于供应过程,而是属于生产过程。

15.企业的资金退出包括偿还各项债务、缴纳各项税费、向所有者分配利润等。

16.16会计对经济活动过程中使用的财产物资、发生的劳动耗费及劳动成果等以“货币”作为主要计量单位。

除货币计量以外,还可运用实物计量(千克、吨、米、台、件等)和劳动计量(工作日、工时等)。

17.会计核算是会计工作的基础。

18.资金的循环与周转是资金运动的主要组成部分,在资金运动过程中有三个环节:包括供应过程、生产过程、销售过程。

分配是资金周转后,对取得的成果进行分配。

19.企业的资金运动包括三个基本环节:资金的投入、资金的循环与周转(即资金的运用)和资金的退出。

20.经济活动中通常使用劳动计量单位、实物计量单位和货币计量单位三种计量单位。

劳动计量、实物计量只能从不同角度反映企业的生产经营情况,计量结果通常无法直接进行汇总、比较;1)会计核算的内容是指特定主体的资金运动,包括资金的投入、资金的循环与周转、资金的退出。

2)资金的循环和周转分为供应、生产、销售。

3)货币资金一储备资金一生产资金一成品资金一结算资金一货币资金,资金运动从货币资金形态开始又回到货币资金形态,我们称之为完成了一次资金循环。

购买原材料、将原材料投入产品生产、销售商品都属于资金的循环过程。

4)资金的退出指的是资金离开本单位,退出资金的循环与周转。

资金退出是资金运动的终点,主要包括偿还各项债务,依法缴纳各项税费,以及向所有者分配利润等。

5)会计产生于人们管理社会生产和经济事务的过程,不仅为管理提供各种数据资料,还通过各种方式直接进行管理,如为了实现经营目标而参与经营方案的选择、经营计划的制订、经营活动的控制和评价等。

6)资金的运动包括资金的投入、资金的循环与周转、资金的退出。

7)会计核算的内容是指特定主体的资金活动,包括资金的投入、资金的循环与周转、资金的退出三个阶段。

8)资金退出包括偿还各项债务、上交各项税金、向所有者分配利润等,即资金离开本企业,退出资金的循环与周转。

支付职工工资属于资金的运用。

9)会计的本质就是管理活动;会计的基本职能是核算与监督;会计以货币作为主要的计量单位;企业法人、非法人单位都可以成为会计主体。

10)会计是以货币为主要计量单位,反映和监督一个单位经济活动的一种经济管理工作。

11)会计核算的内容就是资金运动,“收到货款1万元”、“原材料入库”、“支付职工工资”都属于资金的运动过程,“签订远期购销合同”不属于资金运动的过程,因此不需办理会计手续进行会计核算。

12)资金运动的客观性体现在任何单位的资金都要经过资金投入、资金循环与周转(即运用)和资金退出这样一个运动过程,这个过程不会因为单位所处的国家或地区的不同而不同。

13)会计核算贯穿于经济活动的全过程,是会计最基本的职能,也称反映职能。

它是指会计以货币为主要计量单位,通过对特定主体的经济活动进行确认、计量和报告,如实反映特定主体的财务状况、经营成果(或运营绩效)和现金流量等信息。

14)会计目标也称会计目的,是要求会计工作完成的任务或达到的标准,即向财务会计报告使用者提供与企业财务状况、经营成果和现金流量等有关的会计信息,反映企业管理层受托责任履行情况,有助于财务会计报告使用者作出经济决策。

15)资金的退出指的是资金离开本单位,退出资金的循环与周转。

资金退出是资金运动终点,主要包括偿还各项债务,依法缴纳各项税费,以及向所有者分配利润等。

16)会计是一项经济管理活动,它属于管理范畴;会计的对象针对的是某一主体平时所发生的经济活动;会计的主要工作是核算和监督;为了保证会计信息的真实性,在经济业务发生或完成时必须取得或填制原始凭证,进而编制记账凭证,方能进行登记;会计在核算过程中,以货币作为主要的计量单位。

17)企业资金运用包括“银行存款支付职工薪酬”、“以银行存款购买办公用品”、“生产产品领用原材料”等,“以银行存款向税务机关交纳税金”属于企业资金的退出。

18)会计的基本特征:1、会计是一种经济管理活动;2、会计是一个经济信息系统;3、会计以货币作为主要计量单位;4、会计具有核算和监督的基本职能;5、会计采用一系列专门的方法。

19)会计的基本特征:(1)会计是一种经济管理活动(2)会计是一个经济信息系统(3)会计以货币作为主要计量单位(4)会计具体核算和监督的基本职能(5)会计采用一系列专门的方法会计是以货币作为主要计量单位的,并不是只能以货币作为计量单位。

20)资金的投入是单位取得资金的过程,是资金运动的起点。

资金的退出指的是资金离开本单位,退出资金的循环与周转。

资金退出是资金运动的终点,主要包括偿还各项债务,依法缴纳各项税费,以及向所有者分配利润等。

1.按照相关法律要求,成立任何单位,都需要资金的投入,即来自所有者投入的资本,通常表现为货币资金(库存现金和银行存款),但有时也表现为存货、固定资产、无形资产等非货币性资产。

2.凡是能够用货币计量的经济资源或事项才能作为会计核算的对象,凡不能用货币计量的事项不能作为会计核算的对象。

3.资金运动过程对任何企业来说都是一样的,但具体运动形式并不完全相同。

通常情况下,资金的投入、退出,基本一致。

4.资金的投入是单位取得资金的过程,是资金运动的起点。

资金的退出指的是资金离开本单位,退出资金的循环与周转,资金退出是资金运动的终点。

5.随着社会经济的发展,会计的职能、方法、内涵与外延都发生了很大的变化,会计不再局限于记账、算账、报账,还参与经济管理、进行经营决策,因此会计人员也属于管理工作者。

6.会计核算方法主要包括:设置会计科目、复式记账、填制和审核会计凭证、登记账簿、成本计算、财产清查、编制财务报告等会计核算方法。

会计核算的各种方法是相互联系、密切配合的,构成了一个完整的方法体系。

7.资金的循环与周转就是从货币资金开始依次转化为储备资金、生产资金、产品资金,最后又回到货币资金的过程。

8.会计的基本特征:1、会计是一种经济管理活动;2、会计是一个经济信息系统;3、会计以货币作为主要计量单位;4、会计具有核算和监督的基本职能;5、会计采用一系列专门的方法。

9.根据“会计”的概念,会计是指以货币为主要计量单位,运用一系列专门方法,核算和监督一个单位经济活动的一种经济管理工作。

10.会计对经济活动过程中使用的财产物资、发生的劳动耗费及劳动成果等以货币作为主要计量单位,进行系统地记录、计算、分析和考核,以达到加强经济管理的目的;除货币计量以外,还可运用实物计量(千克、吨、米、台、件等)和劳动计量(工作日、工时等)。

11.会计是指以货币为主要计量单位,运用一系列专门方法,核算和监督一个单位经济活动的一种经济管理活动。

不仅仅指记账、算账、报账的账务处理过程。

12.传统意义上的会计,主要是账务处理,仅限于事后的记账、算账、报账等工作内容,实质上就是簿记。

随着社会经济的发展,会计的职能、方法、内涵与外延都发生了很大的变化,会计不再局限于记账、算账、报账,还参与经济管理、进行经营决策,形成了现代意义上的会计,具有更完善的功能、更深刻的内涵和更广泛的服务领域。

13.资金运动过程对任何单位来说都是一样的,但具体运动形式并不完全相同,依单位而定。

14.企业的资金退出包括偿还各项债务、缴纳各项税费、向所有者分配利润等,这部分资金将离开企业,退出企业的资金循环与周转。

15.会计工作就是围绕着会计要素的确认、计量、记录和报告展开的。

16.会计核算和监督的内容,就是会计对象。

凡是特定主体能够以货币表现的经济活动,都是会计对象。

以货币表现的经济活动通常又称为资金运动。

因此会计核算和监督的内容即会计对象就是资金运动。

签定经济合同不属于资金运动,即不属于资金运动。

17.会计是以货币为主要计量单位,运用一系列专门方法,核算和监督一个单位经济活动的一种经济管理工作。

18.按会计制度规定,企业可以选择某种外币为记账本位币,但编制报表时必须折合成人民币来反映。

![会计基础电子书[新版].doc](https://imgs-1438308264.cos.ap-hongkong.myqcloud.com/c3cf25dc804d2b160a4ec06e.webp)