财务分析-所有者权益变动表分析

- 格式:pptx

- 大小:2.41 MB

- 文档页数:50

![(一)所有者权益变动表的变动结构分析_财务报表分析(第2版)_[共2页]](https://uimg.taocdn.com/7041adf80066f5335b812175.webp)

模块五所有者权益变动表阅读与分析187算公式如下。

BDi = BQi-JQi (5)BLi = BDi/JQi(6)式中,BDi 表示某项项目的变动额,BLi 表示某项项目的变动率,BQi 表示某项项目的报告期数额,JQi 表示某项项目的基期数额。

(2)所有者权益变动表的结构分析。

所有者权益变动表的结构分析,是将所有者权益变动表各个项目的本期发生数与所有者权益变动表本期年末余额进行比较(即各个项目金额占本年年末余额的比重),从而揭示公司当年所有者权益内部结构的情况,从静态角度判断所有者权益变动表各个项目构成的合理性。

同时,将报告期各个项目所占的比重与基期进行对比分析,从动态角度反映所有者权益表的各个项目变动情况,找出影响所有者权益变动的主要项目,为报表使用者进行经济决策提供新的思路。

三、任务实施(一)所有者权益变动表的变动结构分析1.所有者权益变动表的变动结构分析基础企业编制所有者权益变动表的目的就是让投资者了解企业所有者权益是如何变动的,变动结构是否体现了企业的生产经营实际,是否符合企业的生产经营战略。

正是由于所有者权益结构复杂,且其变化原因更加复杂,关注企业所有者权益变动结构,对评估企业的发展前景及所有者财富增减变化的趋势是十分有意义的。

下面假设有3家企业的所有者权益期初总额和结构是相同的,本期权益变动总额也相同,但变动结构不同,如表5-2所示。

表5-2所有者权益变动结构分析表金额单位:万元可以看出,3家企业权益变动结构是不一样的。

(1)A 企业所有者权益增加中,100%是所有者追加投资形成的。

资本公积、盈余公积和未分配利润本期维持不变,意味着企业当期无盈利也无资本溢价发生。

所有者增加投资不代表资本增值和所有者财富的增加,其投资的持续性取决于所有者对企业未来盈利的预期。

在表中的3种变动结构中,这种结构是最不理想的结构。

(2)B 企业所有者权益增加中,50%是追加投资和资本公积增加形成的,另外50%则是通过。

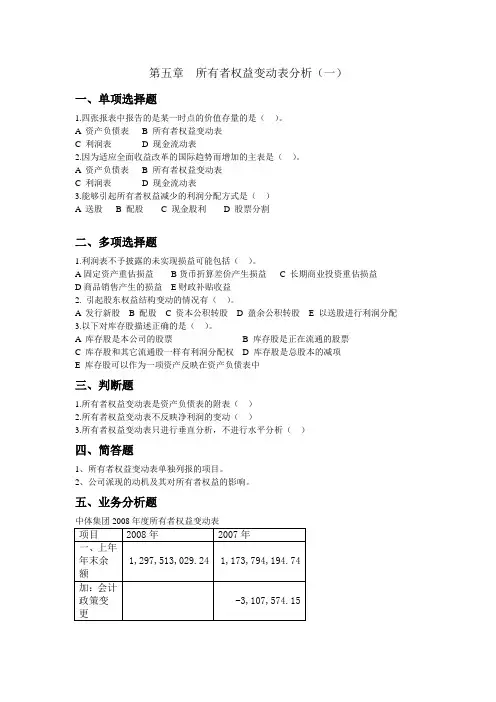

第五章所有者权益变动表分析(一)一、单项选择题1.四张报表中报告的是某一时点的价值存量的是()。

A 资产负债表B 所有者权益变动表C 利润表D 现金流动表2.因为适应全面收益改革的国际趋势而增加的主表是()。

A 资产负债表B 所有者权益变动表C 利润表D 现金流动表3.能够引起所有者权益减少的利润分配方式是()A 送股B 配股C 现金股利D 股票分割二、多项选择题1.利润表不予披露的未实现损益可能包括()。

A固定资产重估损益B货币折算差价产生损益 C 长期商业投资重估损益D商品销售产生的损益E财政补贴收益2. 引起股东权益结构变动的情况有()。

A 发行新股B 配股C 资本公积转股D 盈余公积转股E 以送股进行利润分配3.以下对库存股描述正确的是()。

A 库存股是本公司的股票B 库存股是正在流通的股票C 库存股和其它流通股一样有利润分配权D 库存股是总股本的减项E 库存股可以作为一项资产反映在资产负债表中三、判断题1.所有者权益变动表是资产负债表的附表()2.所有者权益变动表不反映净利润的变动()3.所有者权益变动表只进行垂直分析,不进行水平分析()四、简答题1、所有者权益变动表单独列报的项目。

2、公司派现的动机及其对所有者权益的影响。

五、业务分析题中体集团2008年度所有者权益变动表要求:运用水平分析和垂直分析的方法对该所有者权益变动表进行分析参考答案一、单选题1A 2B 3C二、多选题1ABC 2ABCDE 3AD三、判断题1×2×3×四、简答题1、(1)净利润;(2)直接计入所有者权的利得和损失项目及其总额;(3)会计政策变更和会计差错更正的累积影响金额;(4)股东投入资本和向股东分配利润等;(5)按照规定提取的盈余公积;(6)实收资本、资本公积、盈余公积、未分配利润期初和期末余额及其调整情况。

2、动机(1)消除不确定性动机(2)传递优势信息动机(3)减少代理成本对所有者权益的影响:派现会导致公司现金流出,减少公司的资产和所有者权益规模,降低公司内部筹资的总量,既影响所有者权益内部结构,也影响整体资本结构。

理解财务报表中的所有者权益变动表财务报表中的所有者权益变动表是一份重要的财务文件,它展示了一段时间内公司所有者权益的变动情况。

本文将对财务报表中的所有者权益变动表进行详细的解析。

一、什么是财务报表中的所有者权益变动表所有者权益变动表,也被称为股东权益变动表或股东权益变动情况表,是财务报表中的一份重要组成部分。

它记录了公司在一段时间内,所有者权益的各项变动情况,包括资本的增减、利润分配、股权转让等。

所有者权益是指公司所有者对企业资产拥有的权益,包括股东的投资、留存收益、减值准备等。

所有者权益变动表通过展示这些权益在一段时间内的变化情况,帮助投资者与利益相关者了解公司的财务状况与经营情况。

二、所有者权益变动表的内容所有者权益变动表通常包括以下内容:1. 资本的变动:记录公司股本的变化情况,包括股份的发行与回购、股权的转让等。

这一部分反映了公司在一段时间内的融资活动和股权结构的变化。

2. 盈余公积的变动:盈余公积是指企业留存的利润中非分配利润而形成的公积金。

所有者权益变动表会记录盈余公积金的增减情况,比如盈利时的盈余转增、盈利分配时的股利派发等。

3. 未分配利润的变动:未分配利润是指企业留存的未分配给股东的利润。

所有者权益变动表会展示未分配利润的增减情况,反映了公司在一段时间内的盈利水平和利润分配情况。

4. 其他权益工具的变动:除了股本、盈余公积和未分配利润外,一些公司还可能使用其他权益工具来进行融资和投资。

所有者权益变动表会记录这些权益工具的增减情况,比如优先股的发行、债券转股等。

三、解读所有者权益变动表的重要性1. 了解公司的融资情况:通过所有者权益变动表,投资者和利益相关者可以了解公司在一段时间内的融资活动,包括股份发行、股权转让等。

这有助于判断公司的融资能力和股权结构的稳定性。

2. 分析公司的盈利水平:所有者权益变动表展示了未分配利润的增减情况,反映了公司在一段时间内的盈利水平和盈利分配情况。