所有者权益变动表分析

- 格式:xlsx

- 大小:14.77 KB

- 文档页数:1

财务报表中的所有者权益变动表分析方法在企业的财务报表体系中,所有者权益变动表是一张反映企业所有者权益在特定会计期间内变动情况的重要报表。

它不仅能够展示企业所有者权益的增减变化,还能为投资者、债权人、管理层等利益相关者提供有关企业财务状况和经营成果的有价值信息。

那么,如何有效地分析所有者权益变动表呢?接下来,让我们一起探讨一下。

一、所有者权益变动表的构成及作用所有者权益变动表通常包括以下几个部分:实收资本(或股本)、资本公积、盈余公积、未分配利润等项目的期初余额、本期增减变动金额以及期末余额。

这张报表的作用主要体现在以下几个方面:首先,它能够帮助投资者了解企业的资本结构变化。

通过观察实收资本和资本公积的变动,投资者可以判断企业是否进行了增资、减资或者股权结构的调整。

其次,反映企业的盈利积累情况。

盈余公积和未分配利润的增减变动,直接体现了企业的盈利能力和利润分配政策。

再者,有助于评估企业的财务健康状况。

所有者权益的稳定增长通常意味着企业具有良好的发展态势和财务稳定性。

二、具体项目的分析1、实收资本(或股本)实收资本的增加可能源于企业增发新股、股东追加投资等;减少则可能是由于企业回购股份等原因。

分析时,要关注变动的原因、规模以及对企业控制权和资本结构的影响。

2、资本公积资本公积的变动可能由于股本溢价、资产评估增值、接受捐赠等。

大幅度的增加或减少可能暗示企业有重大的资本运作或资产处置行为。

3、盈余公积盈余公积的提取反映了企业的利润留存和风险防范意识。

其用途的变动,如用于弥补亏损、转增资本等,需要结合企业的经营状况和发展战略进行分析。

4、未分配利润未分配利润是企业历年累积的尚未分配的利润。

其增减变动受到企业盈利水平、利润分配政策以及经营资金需求等因素的影响。

持续增长的未分配利润可能意味着企业有较好的盈利能力和资金积累,但也可能反映出企业利润分配政策不够积极。

三、纵向分析纵向分析是对所有者权益变动表中各项目在不同会计期间的变动情况进行比较。

所有者权益变动表分析

所有者权益主为动表的分析主要是对每个项目的分析,具体如下:

1、股本变动情况的分析

分析企业所有者权益情况之前,要对所有者权益变动表各重要项目逐一进行分析。

2、资本公积变动情况的分析

资本公积是指投资者或者他人投入到企业、所有权归属于投资者、并且投入金额上超过法定资本部分的资本。

资本公积增加的原因包括资本(股本)溢价和其他资本公积的增加。

3、盈余公积变动情况的分析

盈余公积的提取实际上是企业当期实现的净利润向投资者分配利润的一种限制。

提取盈余公积本身就属于利润分配的一部分,提取盈余公积相对应的资金,一经提取形成盈余公积后,在一般情况下不得用于向投资者分配利润或股利。

盈余公积的增减变动情况可以直接反映出企业利润积累程度。

4、利润分配的分析

利润分配实际上体现的是企业资金积累与消费(给投资者回报)的关系。

所有者权益变动表水平及结构分析所有者权益变动表是反映公司所有者权益变动情况的财务报表,它展示了公司收益、股利分配、股票交易等对所有者权益的影响。

通过水平及结构分析,我们可以了解公司的经营状况、财务政策以及未来发展趋势。

一、水平分析水平分析是对所有者权益变动表的各个项目进行逐项比较,以发现其增减变动的趋势和原因。

通过水平分析,我们可以看到所有者权益总额的增长或减少,以及各个具体项目的变化情况。

例如,通过比较本年度与上一年度的所有者权益变动表,我们可以分析公司的资本公积、盈余公积、未分配利润等项目的变化情况。

在进行水平分析时,我们应关注以下几个方面:1.所有者权益总额的增长或减少:这反映了公司的整体盈利能力以及股利分配政策。

如果所有者权益总额增长,说明公司盈利能力较强,并且进行了良好的股利分配;如果所有者权益总额减少,则可能意味着公司经营状况不佳,或者股利分配政策过于慷慨。

2.各个具体项目的变化情况:例如,资本公积、盈余公积、未分配利润等项目的变化情况。

这些项目的变化可以反映公司的盈利能力和股利分配政策,以及公司的财务管理水平。

3.不同年份之间的比较:通过比较不同年份的所有者权益变动表,我们可以了解公司所有者权益变动的长期趋势,以更好地评估公司的未来发展潜力。

二、结构分析结构分析是对所有者权益变动表的各个项目进行比例分析,以了解各个项目在所有者权益中所占的比例。

通过结构分析,我们可以了解公司的资本结构、收益分配政策以及财务风险等。

在进行结构分析时,我们应关注以下几个方面:1.资本结构分析:资本公积、盈余公积、未分配利润等项目在所有者权益中所占的比例。

这些项目的比例可以反映公司的资本结构以及收益分配政策。

例如,如果未分配利润所占比例较高,说明公司积累了大量的留存收益,这有利于公司未来的发展;如果资本公积所占比例较高,说明公司通过发行股份等方式增加了注册资本。

2.收益分配政策分析:股利分配在所有者权益变动中所占的比例。

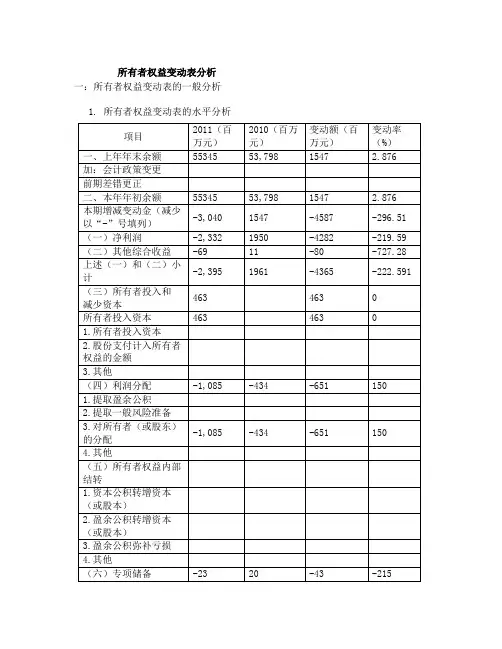

所有者权益变动表分析一:所有者权益变动表的一般分析1. 所有者权益变动表的水平分析从表可以看出,鞍钢公司2011年所有者权益比2010年减少了3040百万元,减少幅度为5.493%;从影响的主要项目看,最主要的原因是本年净利润大幅减少,同期减少了4282百万元,减幅219.59%,由此说明净利润是经营资本增减的源泉,也是所有者权益变动的重要途径,正如定价理论信条所言,价值是股东在经营过程中产生的,而非财务活动中中产生。

除上述原因,鞍钢公司其他综合收益减少了80百万元。

专项储备减少了43百万元。

公司上年虽处于亏损,但在其他方面有所增加,其中本年年初增加了1547百万元,所有者投入资本增加了463百万元。

2. 所有者权益变动表的垂直分析从表中可以看出,鞍钢股份有限公司2011与2010年相比,其所有者权益项目结构有所变化,年初比重增加了8.6%,2011年净利润比重下降4.646%,可供出售金融资产公允价值变动净额比重上升83.72%,这是鞍钢股份有限公司2011年所有者权益下降到两大重要因素。

另外,股份支付计入对所有者(或股东)的分配亮相的比重比上年上升117.8%。

至于公司净利润变动的因素分析,再例如你分析章节中介绍。

同时,发行可分离交易的可转换公司债权使用公司可供出售金融资产公允价值变动净额比重增加,可以根据附注和其他相关信息进一步分析原因及其合理性3、所有者权益变动表主要项目的分析3.1其他综合收益分析股东权益比上年末减少人民币3,040 百万元,一是未分配利润减少人民币3,231 百万元(其中:本年度归属于上市公司股东亏损人民币2,146 百万元,支付2010 年度股利人民币1,085 百万元。

);二是资本公积减少人民币63 百万元(其中:可供出售金融资产公允价值变动减少人民币65 百万元,合营公司其他权益变动影响增加人民币2 百万元。

);三是使用安全生产费减少专项储备人民币23 百万元;四是少数股东权益增加人民币277 百万元(其中:少数股东投资增加人民币463 百万元,公司的子公司鞍钢天铁亏损,减少少数股东权益人民币186 百万元3.2主要会计政策、会计估计的变更(1)本集团本年度未发生会计政策的变更事项。

项目2013年2012年变动额变动额构成(%)

一.上年年末余额51977138054593560008604153797.179.44%加:会计政策变更0

前期差错更正0

二:本年年初余额51977138054593560008604153797.179.44%三:本期增减变

动金额(减少以

“—”填列)

760480428.3604153797.1156326631.220.56%

(一)净利润 507521314.4269052077.3238469237.131.36%(二)其他综合收益13144125.02-37040106.0550184231.07 6.60%上述(一)和

(二)小计

520665439.4232011971.3288653468.237.96%(三)所有者投

入和减少资本

332182985.2454044550-121861564.8-16.02% 1.所有者投入资425523250454044550-28521300-3.75%

2.股份支付计入所有者权益的金额00.00%

3.其他-9334026

4.76-93340264.76-12.27%(四)利润分配-92367996.38-81902724.15-10465272.23-1.38%

1.提取盈余公积00.00%

2.提取一般风险

准备

00.00% 3.対所有者(或

股东)的分配

-92367996.38-81902724.15-10465272.23-1.38% 4.其他00.00%(五)所有者权

益内部结转

00.00%

1.资本公积转增

资本(或股本)

00.00% 2.盈余公积转增

资本(或股本)

00.00% 3.盈余公积弥补

亏损

00.00% 4.其他00.00%(六)专项储备00.00%

1.本期提取12044980.0812334971.29-289991.21-0.04%

2.本期使用12044980.0812334971.29-289991.21-0.04%(七)其他00.00%四、本期期末余59581942335197713805760480428.3100.00%

所有者权益是反映企业权益增、减变化构成和原因,分析本年和12年的数据可以看出:

在垂直分析法下,不考虑会计政策变更的影响,本年净利润较12年增加了238469237.10,变动率为31.36%,其他综合收益较之12年增加50184231.07,变动率为6.60%,增加幅度较大,企业的注册资本减少了121861564.76,变动率为-16.02%.其中,所有者投入资本减少28521300.00,变动率为-3.75%,相对于注册资本总变动额所占比例较小,而其他变动比率占-12.27%,变动的额度占总资本变动额度较大的比例,说明注册资本的减少主要是由于其他资本的减少,利润分配较12年减少10465272.23,全部来自于对股东的利益分配。

浙江海正药业股份有限公司所有者权益变动垂直分析表 单位:元 币种:人民币。