2019年中国第三方支付行业专题分析报告

- 格式:pdf

- 大小:5.79 MB

- 文档页数:53

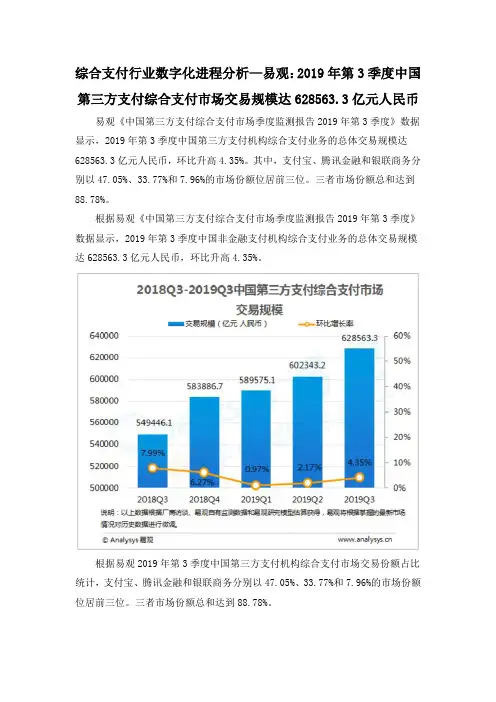

综合支付行业数字化进程分析—易观:2019年第3季度中国第三方支付综合支付市场交易规模达628563.3亿元人民币易观《中国第三方支付综合支付市场季度监测报告2019年第3季度》数据显示,2019年第3季度中国第三方支付机构综合支付业务的总体交易规模达628563.3亿元人民币,环比升高4.35%。

其中,支付宝、腾讯金融和银联商务分别以47.05%、33.77%和7.96%的市场份额位居前三位。

三者市场份额总和达到88.78%。

根据易观《中国第三方支付综合支付市场季度监测报告2019年第3季度》数据显示,2019年第3季度中国非金融支付机构综合支付业务的总体交易规模达628563.3亿元人民币,环比升高4.35%。

根据易观2019年第3季度中国第三方支付机构综合支付市场交易份额占比统计,支付宝、腾讯金融和银联商务分别以47.05%、33.77%和7.96%的市场份额位居前三位。

三者市场份额总和达到88.78%。

数据显示,综合支付三季度整体交易规模继续攀升,主要因为移动支付交易规模环比高速增长,加之互联网支付和银行卡收单行业整体规模稳定微增,综合支付整体交易规模增速环比提升。

第三季度,随着暑期的到来,航旅、教育、电商、餐饮等行业迎来了季节性快速增长期,进一步支撑了综合支付市场的整体规模。

预计随着第四季度步入传统电商销售旺季,综合支付交易规模预计将呈现进一步的涨幅。

相对于移动支付市场交易规模的持续攀升,三季度银行卡收单市场规模继续保持稳定,得益于其固有相对大额低频场景的无替代性以及线下收单机构联合银行不断在小额低频场景推出基于信用卡的优惠让利活动。

特别在餐饮、商超等行业银行正在加大市场投入,信用卡用户基数不断扩大,使用频率增长明显。

移动支付继续在三季度对整体市场交易规模做出巨大贡献,两大巨头支付宝和腾讯金融的数据均显示移动支付行业用户长尾效应正在显现,在用户规模见顶的前提下,用户交易频次和金额均保持高速增长,也印证了移动支付对交易场景的渗透率正在提升。

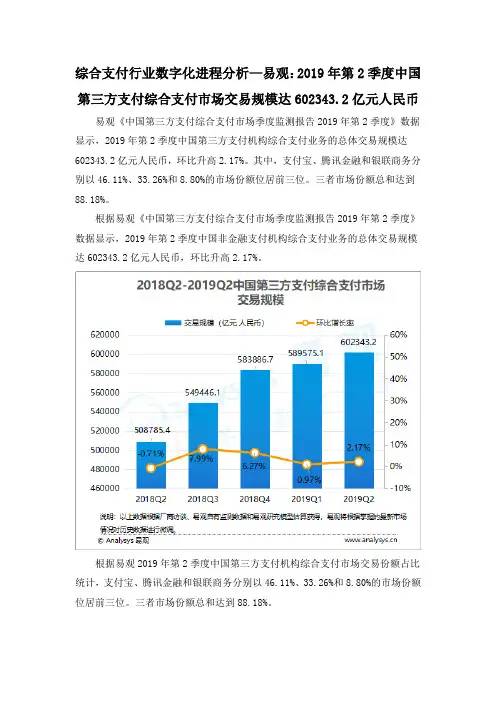

综合支付行业数字化进程分析—易观:2019年第2季度中国第三方支付综合支付市场交易规模达602343.2亿元人民币易观《中国第三方支付综合支付市场季度监测报告2019年第2季度》数据显示,2019年第2季度中国第三方支付机构综合支付业务的总体交易规模达602343.2亿元人民币,环比升高2.17%。

其中,支付宝、腾讯金融和银联商务分别以46.11%、33.26%和8.80%的市场份额位居前三位。

三者市场份额总和达到88.18%。

根据易观《中国第三方支付综合支付市场季度监测报告2019年第2季度》数据显示,2019年第2季度中国非金融支付机构综合支付业务的总体交易规模达602343.2亿元人民币,环比升高2.17%。

根据易观2019年第2季度中国第三方支付机构综合支付市场交易份额占比统计,支付宝、腾讯金融和银联商务分别以46.11%、33.26%和8.80%的市场份额位居前三位。

三者市场份额总和达到88.18%。

易观分析认为,二季度综合支付增速的加快主要受益于移动支付的环比快速增长,移动支付整体交易规模增幅较大在一定程度上弥补了互联网支付小幅下跌对整体大盘的影响。

线下收单机构本季度继续大力度整合扫码支付和银行卡刷卡支付,更多平台型支付机构对线下市场的深耕也带动了市场需求,作为支付“最后一公里”市场竞争变得更加剧烈,但同时为第三方支付综合支付市场规模保持稳定增长做出贡献。

支付宝和腾讯金融二季度继续保持对线下支付市场的投入,但策略略有分化,支付宝沿用对B端商户的扶持政策,利用类似余利宝、小微商户贷款等产品建立商户粘性。

腾讯金融更多关注支付市场盈利能力以及对商户的直接触达,预计未来在产业互联网方向将进一步发力。

第二季度,电商、航旅、互联网消费金融等行业的发展进一步支撑了综合支付市场的整体交易规模,同时随着费率更加透明,银行卡收单的费率逐渐和扫码支付拉平,令银行卡收单市场交易规模保持稳定。

预计三季度随着移动支付对公共交通等行业的继续渗透以及刷脸等支付硬件设备的改造带来的交易频率提升,第三方支付综合支付市场交易规模仍将保持稳定增加。

2019年第三方支付行业分析报告2019年3月目录一、第三方支付的分类 (4)二、第三方支付市场空间 (5)(一)第三方支付规模巨大,空间是否接近天花板 (5)(二)透过总量看结构,消费类支付占比较低,实际渗透率不高 (6)(三)国际对比,第三方支付仍有较大提升空间 (8)三、行业成长性:供需与技术双重驱动,增值业务提升盈利能力 . 11(一)需求端:地域的下沉及目标人群的扩大驱动行业成长 (12)(二)供给端:支付设备持续渗透及综合成本下降,带来第三方支付可获得性提升 (13)(三)技术驱动:以人脸识别为代表的生物识别支付有望引领新一轮增量需求 (15)(四)增值服务有望进一步提升盈利能力 (17)四、新国都:第三方支付步入成长新阶段 (18)(一)业务升级顺利推进,营收、净利步入快速增长期 (18)(二)收购嘉联支付,支付生态链进一步完善 (19)(三)增值服务有效拓展,支付业务步入成长新阶段 (21)第三方支付的分类。

第三方支付为非金融机构支付服务,是指非金融机构在收付款人之间作为中介机构提供下列部分或全部货币资金转移服务,包括网络支付、预付卡的发行与受理、银行卡收单、中国人民银行确定的其他支付服务。

常见的第三方支付包括银行卡收单、移动支付、互联网支付。

第三方支付规模和发展空间。

近年,我国第三方支付持续保持快速增长,直观来看,第三方支付已经在大部分消费场景有了充分的渗透。

其实,第三方支付的构成包括多个方面,包括大量的个人投资、还款、转账类的业务,其庞大的体量使得第三方支付规模看起来很大,掩盖了消费领域无卡支付的真实水平。

支付宝与腾讯在支付领域占据巨大的市场份额也主要是由于金融与个人业务类的贡献,线下无现金支付的占比并没有那么高。

据此粗略测算居民消费中第三方支付的占比不到50%。

国际对比,第三方支付仍有较大提升空间。

无现金支付是经济发展的趋势,随着银行卡、支票等支付方式的普及,欧美发达国家的无现金支付率先进入到较高的阶段。

移动支付行业数字化进程分析—易观:2019年第3季度中国第三方支付移动支付市场交易规模518886亿元人民币易观发布的《中国第三方支付移动支付市场季度监测报告2019年第3季度》数据显示,2019年第三季度,中国第三方支付移动支付市场交易规模达518886亿元人民币,环比升高5.68%。

其中,支付宝以53.58%的市场份额继续夺得移动支付头名,腾讯金融第三季度市场份额达到39.53%,位列市场第二位。

易观分析:根据易观发布的《中国第三方支付移动支付市场季度监测报告2019年第3季度》数据显示,2019年第三季度,中国第三方支付移动支付市场交易规模达518886亿元人民币,环比升高5.68%。

易观分析认为,2019年第三季度行业整体交易规模增幅符合预期,移动支付继续保持对线上线下高频交易场景的渗透,在移动支付用户整体达到一定量级的背景下,单个用户的交易频率和交易金额不断攀升,带动了移动支付整体交易规模持续增长。

三季度理财、航旅、教育、电商、餐饮等行业移动支付交易规模继续增长。

虽然金融监管对于部分中小平台互金从业者影响较大,但头部平台型机构资产管理规模继续保持稳健增长。

暑期的到来,教育、航旅、线下餐饮等行业进入传统旺季,移动支付厂商开启线上线下联合营销服务,令行业渗透率逐步提高。

可以看到,平台型支付机构三季度对出行场景的开拓力度加大,其涉及公交、地铁、网约车等各种交通工具。

区域渗透出现逆城市化现象,三四五线城市成为争夺重点。

平台通过出行场景的流量,进行线上线下资源联动匹配,以网状式铺开,带动用户向更多元等消费场景转化。

此类现象进一步说明,移动支付由线下带动线上消费的趋势加速,移动支付线上线下一体化程度加深。

值得注意的是,三季度支付厂商对于线下商业数字化改造提速:服务行业逐渐拓展到医药、美妆、生鲜、母婴、农产品等多个细分行业;服务范围也正在从单一支付通道服务转化为以支付为基础的整体行业解决方案,服务深度和广度均大大增加。

爱分析:2019年中国第三方支付行业报告2019年中国第三方支付行业报告

行业发展分化,支付产业经历重新定义

支付行业发展主线经历了三个重要阶段。

3.0时代,支付宝和微信支付主导了个人支付生态变革,而2019年即将开启下一阶段:产业支付生态。

未来,不同第三方支付公司发展路径将明显分化:支付宝和微信支付掌控个人用户生态,其它支付公司的机会在于产业支付生态,行业迎来重新定义。

新技术驱动,“支付即服务”是未来趋势

数字技术是未来支付行业基础,云计算、大数据、Al、 loT等四项技术在支付行业大范围应用。

未来,区块链是支付体系的潜在颠覆者。

“支付即服务”将成为未来主要服务模式,即通过开放API技术,将支付核心能力嵌入产业各类相关场景中,SaaS服务商将成为支付新生态重要助力。

国内产业支付生态机遇巨大,跨境支付仍待爆发

未来5年,产业支付生态蕴藏巨大机遇,开放API和SaaS服务生态是行业两大核心要点。

2024年,产业支付生态预计为第三方支付行业贡献40万亿新增支付额。

另一-方面,跨境支付是快速增长的领域,中国支付公司需要逐步国际化。

但从支付额.上来看,跨境支付仍有待爆发。

展望未来,第三方支付将迎模式变革

随着业务模式变化,支付本身的地位也从单一-服务项,变成了产业生态的基础设施。

基于支付,生态前景宽广。

原本依赖手续费微薄收入的支付行业,商业模式有望迎来变革,增值服务价值未来将远超支付服务本身。