应付职工薪酬-课件..

- 格式:ppt

- 大小:407.00 KB

- 文档页数:42

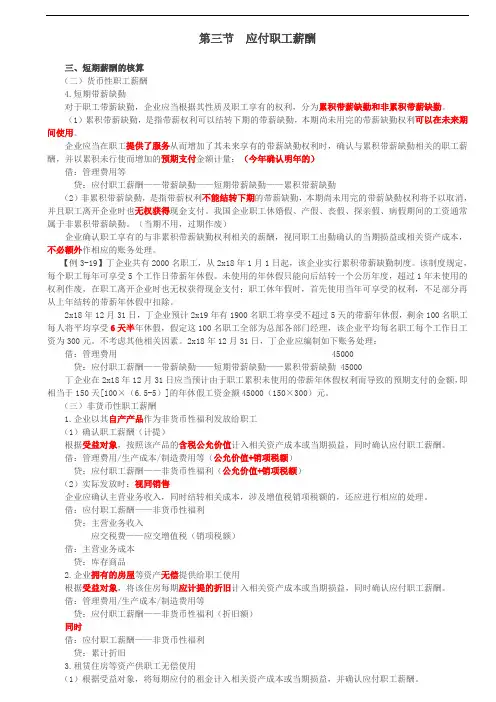

第三节应付职工薪酬三、短期薪酬的核算(二)货币性职工薪酬4.短期带薪缺勤对于职工带薪缺勤,企业应当根据其性质及职工享有的权利,分为累积带薪缺勤和非累积带薪缺勤。

(1)累积带薪缺勤,是指带薪权利可以结转下期的带薪缺勤,本期尚未用完的带薪缺勤权利可以在未来期间使用。

企业应当在职工提供了服务从而增加了其未来享有的带薪缺勤权利时,确认与累积带薪缺勤相关的职工薪酬,并以累积未行使而增加的预期支付金额计量:(今年确认明年的)借:管理费用等贷:应付职工薪酬——带薪缺勤——短期带薪缺勤——累积带薪缺勤(2)非累积带薪缺勤,是指带薪权利不能结转下期的带薪缺勤,本期尚未用完的带薪缺勤权利将予以取消,并且职工离开企业时也无权获得现金支付。

我国企业职工休婚假、产假、丧假、探亲假、病假期间的工资通常属于非累积带薪缺勤。

(当期不用,过期作废)企业确认职工享有的与非累积带薪缺勤权利相关的薪酬,视同职工出勤确认的当期损益或相关资产成本,不必额外作相应的账务处理。

【例3-19】丁企业共有2000名职工,从2x18年1月1日起,该企业实行累积带薪缺勤制度。

该制度规定,每个职工每年可享受5个工作日带薪年休假。

未使用的年休假只能向后结转一个公历年度,超过1年未使用的权利作废,在职工离开企业时也无权获得现金支付;职工休年假时,首先使用当年可享受的权利,不足部分再从上年结转的带薪年休假中扣除。

2x18年12月31日,丁企业预计2x19年有1900名职工将享受不超过5天的带薪年休假,剩余100名职工每人将平均享受6天半年休假,假定这100名职工全部为总部各部门经理,该企业平均每名职工每个工作日工资为300元。

不考虑其他相关因素。

2x18年12月31日,丁企业应编制如下账务处理:借:管理费用 45000贷:应付职工薪酬——带薪缺勤——短期带薪缺勤——累积带薪缺勤 45000丁企业在2x18年12月31日应当预计由于职工累积未使用的带薪年休假权利而导致的预期支付的金额,即相当于150天[100×(6.5-5)]的年休假工资金额45000(150×300)元。

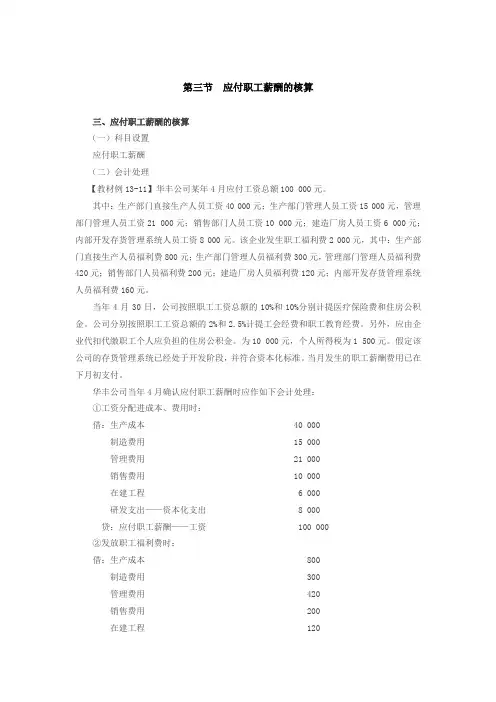

第三节应付职工薪酬的核算三、应付职工薪酬的核算(一)科目设置应付职工薪酬(二)会计处理【教材例13-11】华丰公司某年4月应付工资总额100 000元。

其中:生产部门直接生产人员工资40 000元;生产部门管理人员工资15 000元,管理部门管理人员工资21 000元;销售部门人员工资10 000元;建造厂房人员工资6 000元;内部开发存货管理系统人员工资8 000元。

该企业发生职工福利费2 000元,其中:生产部门直接生产人员福利费800元;生产部门管理人员福利费300元,管理部门管理人员福利费420元;销售部门人员福利费200元;建造厂房人员福利费120元;内部开发存货管理系统人员福利费160元。

当年4月30日,公司按照职工工资总额的10%和10%分别计提医疗保险费和住房公积金。

公司分别按照职工工资总额的2%和2.5%计提工会经费和职工教育经费。

另外,应由企业代扣代缴职工个人应负担的住房公积金。

为10 000元,个人所得税为1 500元。

假定该公司的存货管理系统已经处于开发阶段,并符合资本化标准。

当月发生的职工薪酬费用已在下月初支付。

华丰公司当年4月确认应付职工薪酬时应作如下会计处理:①工资分配进成本、费用时:借:生产成本40 000制造费用15 000管理费用21 000销售费用10 000在建工程 6 000研发支出——资本化支出 8 000贷:应付职工薪酬——工资 100 000②发放职工福利费时:借:生产成本800制造费用300管理费用420销售费用200在建工程120研发支出——资本化支出160贷:应付职工薪酬——职工福利 2 000③按工资总额的10%分别计算应缴纳的医疗保险费和住房公积金时:借:生产成本8 000制造费用 3 000管理费用 4 200销售费用 2 000在建工程 1 200研发支出——资本化支出 1 600贷:应付职工薪酬——社会保险费10 000——住房公积金10 000④按工资总额的2%和2.5%分别计提工会经费和职工教育经费时:借:生产成本 1 800制造费用675管理费用945销售费用450在建工程270研发支出——资本化支出360贷:应付职工薪酬——工会经费 2 000——职工教育经费 2 500⑤代扣代缴职工个人应负担的住房公积金和职工个人所得税时:借:应付职工薪酬——工资11 500贷:其他应付款——应付住房公积金10 000应交税费——应交个人所得税 1 500(2)非货币性短期薪酬①以自产产品或外购商品发放给职工作为福利【解读1】按产品公允价计量和销项税计量工资职工薪酬的金额1)以自产产品发放给职工作为福利a.计提借:生产成本管理费用在建工程研发支出等贷:应付职工薪酬——非货币性福利b.发放借:应付职工薪酬——非货币性福利贷:主营业务收入应交税费——应交增值税(销项税额)借:主营业务成本贷:库存商品【例题·单选题】甲公司为增值税一般纳税人,销售和进口货物适用的增值税税率为17%。

正保远程教育旗下品牌网站美国纽交所上市公司(NYSE:DL)

中华会计网校会计人的网上家园

初级会计职称考试辅导《初级会计实务》第二章讲义3

应付职工薪酬

一、职工薪酬内容

二、货币性职工薪酬核算

三、非货币职工薪酬核算

一、职工薪酬内容

考点一:包括企业在职工在职期间和离职后给予的所有货币性薪酬和非货币性福利。

续表

【例题·判断题】(2007)企业为职工缴纳的基本养老保险金、补充养老保险费,以及为职工购买的商业养老保险,均属于企业提供的职工薪酬。

()

[答疑编号5714020211]

【正确答案】√

【例题·多选题】(2012)下列各项中,应列入资产负债表“应付职工薪酬”项目的有()。

A.支付临时工的工资

B.发放困难职工的补助金

C.缴纳职工的工伤保险费

D.支付辞退职工的经济补偿金

[答疑编号5714020212]

【正确答案】ABCD

【答案解析】本题考核职工薪酬的内容。

第一年有20名管理人员离开B公司,B公司估计三年中还将有15名管理人员离开;第二年又有10名管理人员离开公司,公司估计还将有10名管理人员离开;第三年又有15名管理人员离开。

假定:第三年末有70人行使了股份增值权,第四年末有50人行使了股份增值权,第五年末剩余35人全部行使了股份增值权。

(1)费用和应付职工薪酬计算过程见表13-2。

表13-2 单位:元其中:本期(3)=本期(1)-上期(1)+本期(2)(2)会计处理:①2×13年1月1日,授予日不作处理。

②2×13年12月31日借:管理费用77 000贷:应付职工薪酬——股份支付77 000③2×14年12月31日借:管理费用83 000贷:应付职工薪酬——股份支付83 000④2×15年12月31日借:管理费用 105 000贷:应付职工薪酬——股份支付 105 000借:应付职工薪酬——股份支付 112 000贷:银行存款 112 000⑤2×16年12月31日借:公允价值变动损益20 500贷:应付职工薪酬——股份支付20 500借:应付职工薪酬——股份支付 100 000贷:银行存款 100 000⑥2×17年12月31日借:公允价值变动损益14 000贷:应付职工薪酬——股份支付14 000借:应付职工薪酬——股份支付87 500贷:银行存款87 500【例题·单选题】2010年12月12日,甲公司董事会批准一项股份支付协议。

协议规定:2011年1月1日,公司为其200名中层以上管理人员每人授予100份现金股票增值权,条件是这些人员必须为公司连续服务3年,并可自2013年12月31日起根据股价的增长幅度行权获取现金。

预计2011年、2012年和2013年年末现金股票增值权的公允价值分别为每股10元、12元和15元。

2011年有20名管理人员离开,预计未来两年还将有15名管理人员离开,2012年实际有10名管理人员离开,预计2013年还将有10名管理人员离开。