人力资源费用预算表【模板范本】

- 格式:docx

- 大小:37.45 KB

- 文档页数:4

人力资源预算表

人力资源预算表

人力资源预算表是一个关键的工具,用于规划和管理组织的人力资源资金。

它提供了一个全面的概述,包括人员成本、培训开支、招聘费用和其他与人力资源相关的开支。

以下是一个典型的人力资源预算表的示例:

1. 人员成本:

- 员工薪资和工资

- 福利费用(例如医疗保险、退休金等)

- 奖金和津贴

2. 培训开支:

- 培训课程费用

- 培训材料和资源

- 培训师和讲师费用

3. 招聘费用:

- 招聘广告费用

- 面试和候选人评估费用

- 招聘顾问和中介费用

4. 员工福利:

- 健康和福利计划

- 假期和休假福利

- 员工活动和奖励

5. 绩效管理:

- 绩效评估工具和软件

- 奖励和激励计划

- 员工绩效培训和辅导

6. 人力资源信息系统(HRIS):

- HRIS软件和系统购买费用

- 系统实施和培训费用

- 系统维护和更新费用

7. 其他人力资源开支:

- 员工旅行和交通费用

- 员工认可和奖励费用

- 员工离职和解雇费用

人力资源预算表的编制需要综合考虑组织的战略目标、人力资源需求和财务状况。

它是一个动态的工具,需要定期审查和更新,以确保与组织目标的一致性并及时应对变化。

通过有效地管理人力资源预算,组织可以优化资源利用,提高员工满意度和绩效,同时实现财务目标。

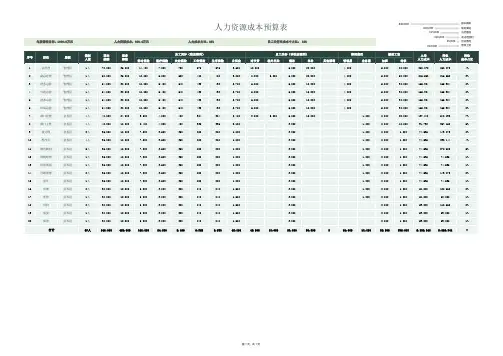

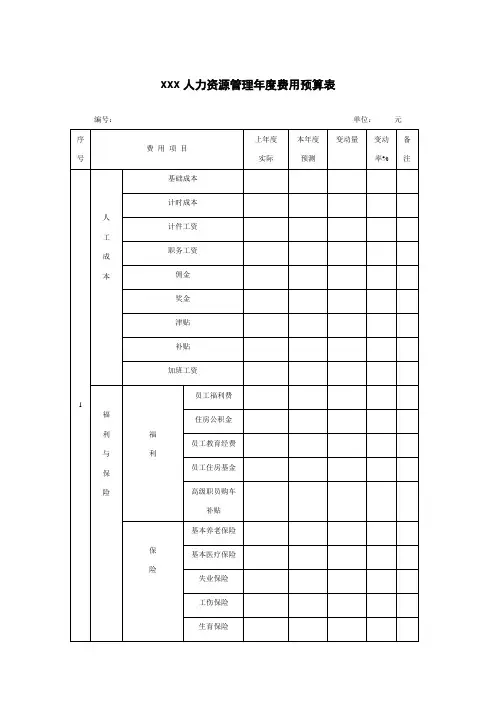

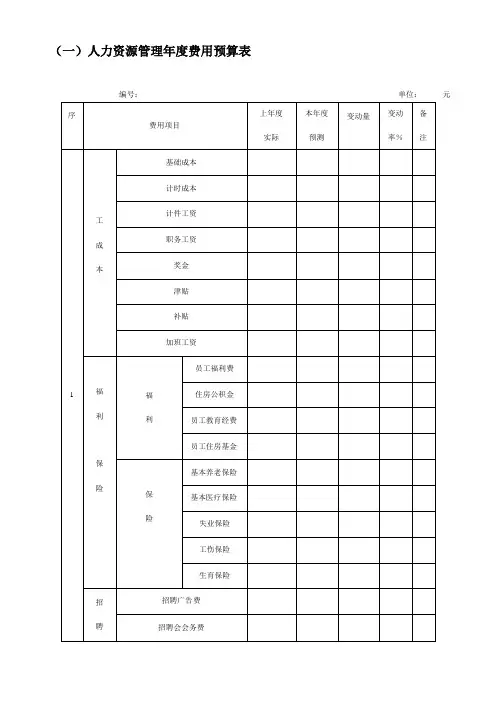

(一)人力资源管理年度费用预算表编号:单位:元(二)人力资源管理费用预算执行表填报单位:填报人:填报时间:(三)人力资源部年度费用预算方案样例由上表数据可以得出如下结论。

1.随着公司经营业绩的不断增长及业务范围的扩展,每年公司需要招聘各类岗位员工,招聘费用基本以平均40%的速度递增。

2.随着公司员工总数的逐年增加,员工工资费用支出平均以30%的速度递增。

3.随着公司经营效益的提高及员工总数的增加,各项福利费用亦随之递增。

4.根据我国国民生产总值的不断提高,本地区人均工资水平不断提高,员工保险缴费基数亦逐年相应提高,加之公司员工总数的提高,公司每年缴纳社会保险总数基本平均以每年20%的速度递增。

5.其他各类人力资源相关费用支出平均亦以35%的速度递增。

6.公司人力资源管理费用总额平均以28%的速度递增。

三、公司经营状况分析1.公司2008年的发展目标为:继续以40%的增长速度发展。

2.预计新增业务项目2项,人员编制15人,其中项目经理2名。

3.预计公司在传统业务项目上加大运营力度,销售和研发人员会有所增加。

4.公司相关人力资源管理制度、政策的调整对人力资源管理费用的影响。

四、2008年公司人力资源相关政策的调整根据公司于2007年12月30日公布的《2008年人力资源管理制度》的规定,对相关人力资源管理政策的调整特总结如下。

五、2008年各项费用预算编制1.招聘费用预算,如下表所示。

招聘费用预算表单位:元2.培训费用预算2007年实际培训费用4万元,本年扣除外聘人员的劳务费支出,增加新进员工的上岗培训费用,预计2008年培训费用约为万元。

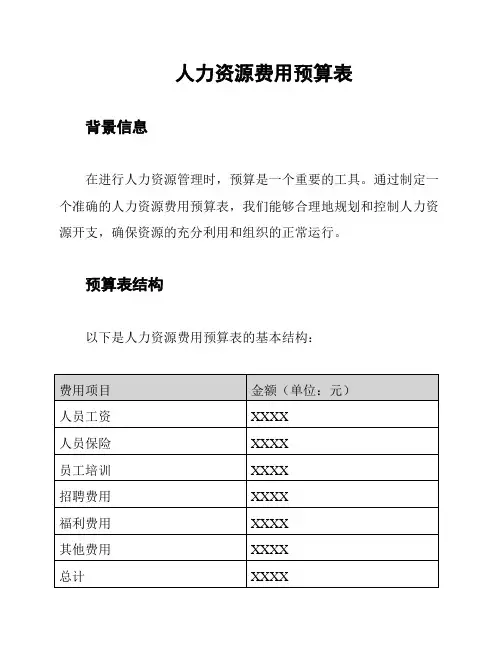

人力资源费用预算表背景信息在进行人力资源管理时,预算是一个重要的工具。

通过制定一个准确的人力资源费用预算表,我们能够合理地规划和控制人力资源开支,确保资源的充分利用和组织的正常运行。

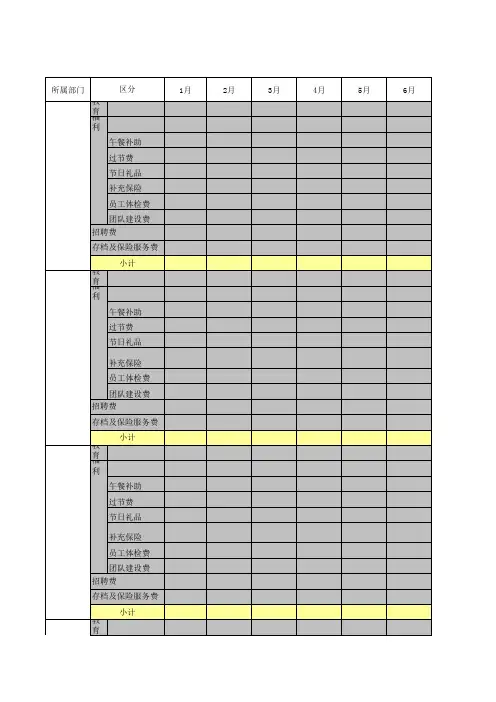

预算表结构以下是人力资源费用预算表的基本结构:费用项目解释- 人员工资:包括正式员工和临时劳动力的薪资支出。

- 人员保险:涵盖员工的社会保险、医疗保险、养老保险等相关费用。

- 员工培训:用于员工培训和发展的费用,包括培训课程费用、培训师费用等。

- 招聘费用:用于招聘新员工的费用,包括招聘广告费用、招聘中介费用等。

- 福利费用:用于提供员工福利的费用,例如员工福利活动、员工旅游等。

- 其他费用:包括办公用品费用、差旅费用、通讯费用等其他人力资源相关费用。

- 总计:人力资源费用预算表的总计金额。

制定预算的要点制定人力资源费用预算表时,需要考虑以下要点:1. 人力资源需求:根据组织的战略目标和业务需求,合理估计人力资源需求,包括员工数量和员工的薪资水平。

2. 费用测算:对各项费用进行测算,考虑不同费用项目的变动情况和涨幅,以确保预算的合理性和准确性。

3. 预算限制:根据组织的财务状况和预算限制,设定合理的费用预算上限,避免超额支出。

4. 监控与调整:制定预算后,需要定期监控和审查实际费用支出情况,并根据需要进行调整和优化。

结论人力资源费用预算表是一个重要的管理工具,能够帮助组织合理规划和控制人力资源开支。

通过制定明确的费用项目和合理的预算限制,可以确保组织的经济效益和人力资源的有效利用。

制定预算表时要考虑组织的具体需求和限制,并定期进行监控和调整,以保持预算的准确性和有效性。

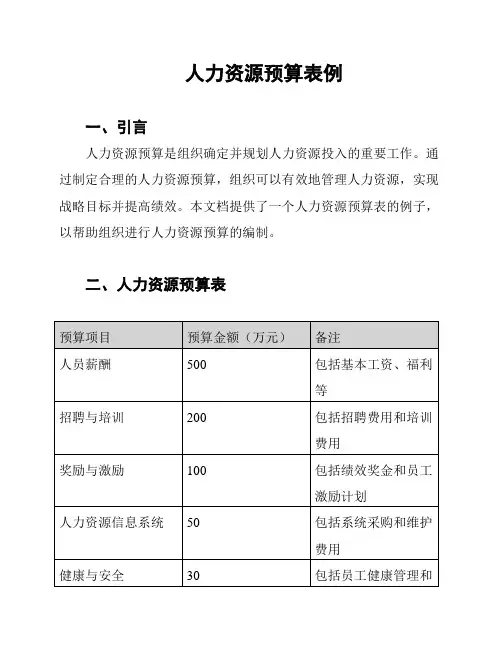

人力资源预算表例

一、引言

人力资源预算是组织确定并规划人力资源投入的重要工作。

通过制定合理的人力资源预算,组织可以有效地管理人力资源,实现战略目标并提高绩效。

本文档提供了一个人力资源预算表的例子,以帮助组织进行人力资源预算的编制。

二、人力资源预算表

三、说明

1. 人员薪酬的预算金额包括基本工资、福利和一次性奖金等。

在编制预算时,需要考虑员工职级和工作表现等因素,并按照组织的薪酬策略予以确定。

2. 招聘与培训的预算金额包括招聘费用和培训费用。

组织需要根据招聘计划和培训需求来确定预算,并考虑招聘渠道和培训方式等因素。

3. 奖励与激励的预算金额包括绩效奖金和员工激励计划。

根据组织绩效评估结果和激励政策,定期进行奖励和激励活动,提高员工积极性和绩效水平。

4. 人力资源信息系统的预算金额包括系统采购和维护费用。

为了提高人力资源管理效率,组织需要对信息系统进行投入,包括系统选购、实施和运维。

5. 健康与安全的预算金额包括员工健康管理和安全活动。

组织需要关注员工的健康和安全,预防和减少工伤事故发生,提高员工生产力和幸福感。

6. 其他费用包括其他相关人力资源成本,如招待费、差旅费等。

根据组织的实际情况和预算要求,进行适当的费用安排。

四、总结

本文档提供了一个人力资源预算表的例子,帮助组织进行人力

资源预算的编制。

在实际编制过程中,需要根据组织的具体情况和

预算要求进行调整和完善。

合理的人力资源预算可以为组织的发展

和绩效改进提供支持。

人力资源预算费用模板

人力资源预算费用模板主要包括以下内容:

1. 人员薪资:列出各个岗位的薪资标准,包括基本工资、绩效奖金、年终奖金等。

2. 社会保险费用:包括养老保险、医疗保险、失业保险、工伤保险、生育保险等各项社会保险费用。

3. 人员福利费用:包括各项福利待遇,如住房补贴、交通补贴、通讯补贴、餐饮补贴、节日福利等。

4. 培训费用:列出各个岗位的培训预算费用,包括员工培训、管理培训、技能培训等。

5. 招聘费用:包括广告宣传费用、招聘中介费用、面试费用等。

6. 人力资源管理系统费用:包括人力资源管理软件的购买费用或租赁费用。

7. 人员流失成本:包括员工离职后的招聘费用、培训费用、人员调整费用等。

8. 其他费用:如办公设备费用、办公用品费用、差旅费用、会议费用等。

需要根据具体公司的情况进行调整和补充,确保预算的全面和

准确。

同时,根据历史数据和未来计划,合理预测各项费用的支出情况,编制出具体的费用预算。

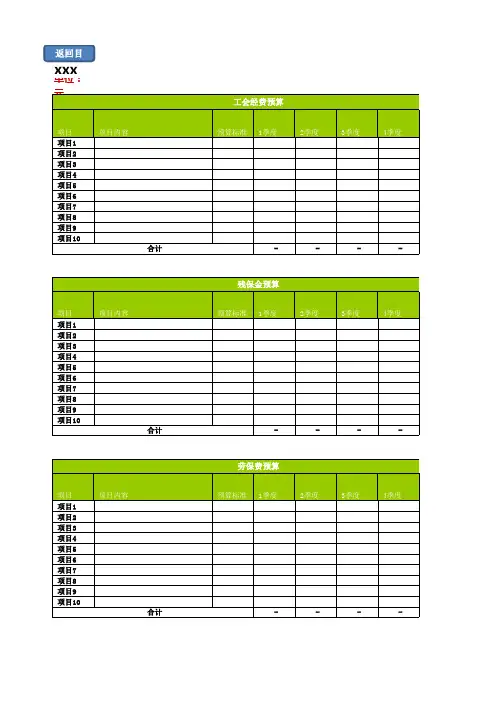

人力资源费用预算表【模板范本】

概述

人力资源费用预算表是用来估计和规划组织的人力资源部门的费用支出的工具。

它可以帮助管理层了解人力资源活动的成本,并进行预测和控制。

本文档提供了一个人力资源费用预算表的模板范本,以供参考和使用。

人力资源费用预算表

费用估计与控制

费用估计与控制是人力资源费用预算的核心环节。

在制定预算之前,需要收集和分析过去的数据,了解各个项目的支出情况,并将其纳入到预算中。

同时,还需考虑未来的发展计划、人力资源策略以及行业趋势等因素,进行合理的预测和规划。

在实际执行预算过程中,需要及时跟踪和监控费用的支出情况,确保预算的执行情况与实际情况保持一致。

如果出现偏差,需要及

时采取调整措施,确保费用控制在合理范围内。

注意事项

在编制人力资源费用预算表时,需要注意以下几点:

1. 细化项目:将每个费用项目细化到具体的支出项,以便更好

地了解和掌握费用的构成。

2. 合理估计:尽量准确估计每个项目的费用,并考虑到不确定

性因素,如通胀率、工资涨幅等。

3. 考虑业务需求:根据组织的业务需求和发展计划,合理分配

和规划费用预算。

4. 持续监控:定期跟踪和监控费用的支出情况,及时采取调整

措施。

总结

人力资源费用预算表是一项重要的管理工具,可以帮助组织进

行人力资源费用的预测、规划和控制。

本文档提供了一个人力资源

费用预算表的模板范本,供您参考和使用。

在使用过程中,需要根

据实际情况进行调整,并持续跟踪和监控费用的支出情况,确保预算的执行情况与实际情况保持一致。