人力资源费用预算表

- 格式:docx

- 大小:1.59 MB

- 文档页数:2

人力资源费用预算套表一、人力资源费用预算的概念人力资源费用预算是指企业在预测期间内为人力资源管理活动所需投入的成本和费用的预测和计划。

它是企业财务预算的一部分,用于合理规划和控制人力资源管理活动的开支。

二、人力资源费用预算的重要性1. 经济效益:通过合理的人力资源费用预算,企业可以控制人力资源开支,从而降低成本,提高企业的经济效益。

2. 决策支持:人力资源费用预算为企业管理层和决策者提供了可靠的数据和信息,支持他们在人力资源管理方面的决策和规划。

3. 绩效评估:人力资源费用预算可以帮助企业对人力资源管理活动的绩效进行评估,及时发现问题并采取相应的措施。

4. 资源分配:通过人力资源费用预算,企业可以合理分配人力资源,确保各个岗位都能得到适当的支持和投入。

三、人力资源费用预算的编制过程1. 收集和分析数据:首先,企业需要收集和分析过去一段时间的人力资源数据,包括薪资福利、培训费用、招聘费用等,以及相关的业务数据和预测数据。

2. 制定预算目标:根据企业的战略目标和业务需求,制定人力资源费用预算的目标和指标,明确预算的范围和时间周期。

3. 制定预算计划:根据预算目标,结合企业的业务规模和发展需求,制定人力资源费用的具体计划,包括薪资福利、培训费用、招聘费用等各项开支的预算数额和分配比例。

4. 审查和调整:制定完预算计划后,需要对其进行审查和调整,确保其合理性和可行性。

如果有必要,可以进行多轮的审查和调整,直到最终确定可执行的人力资源费用预算。

5. 实施和监控:一旦人力资源费用预算确定,企业需要按照预算计划进行实施,并定期对实际开支和预算进行比较和监控,及时发现偏差并采取相应的措施进行调整。

四、人力资源费用预算的管理和控制1. 定期报告:企业可以定期向管理层和决策者报告人力资源费用预算的执行情况,包括预算的达成率、偏差情况以及原因分析等,以便及时调整和优化预算计划。

2. 偏差分析:对于出现较大偏差的人力资源费用项目,企业需要进行深入的分析和调查,找出原因并采取相应的措施进行调整和纠正。

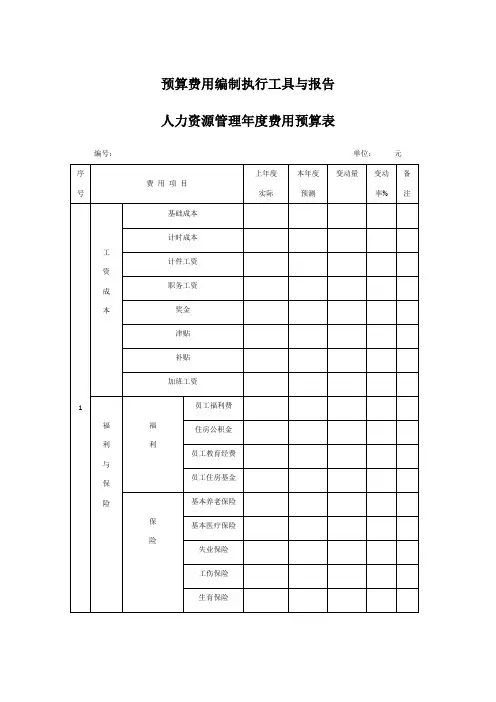

预算费用编制执行工具与报告

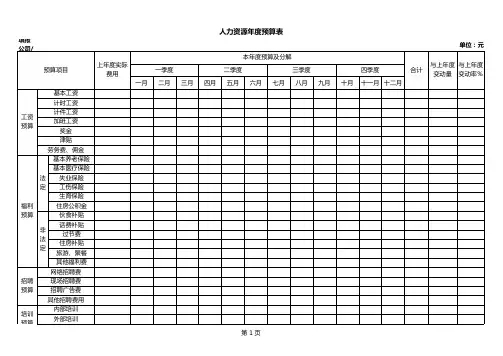

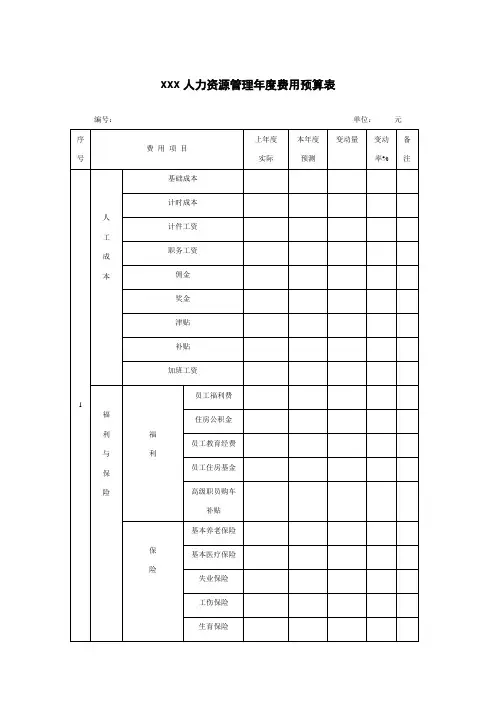

人力资源管理年度费用预算表

编号:单位:元

制度是以执行力为保障的。

“制度”之所以可以对个人行为起到约束的作用,是以有效的执行力为前提的,即有强制力保证其执行和实施,否则制度的约束力将无从实现,对人们的行为也将起不到任何的规范作用。

只有通过执行的过程制度才成为现实的制度,就像是一把标尺,如果没有被用来划线、测量,它将无异于普通的木条或钢板,只能是可能性的标尺,而不是现实的标尺。

制度亦并非单纯的规则条文,规则条文是死板的,静态的,而制度是对人们的行为发生作用的,动态的,而且是操作灵活,时常变化的。

是执行力将规则条文由静态转变为了动态,赋予了其能动性,使其在执行中得以实现其约束作用,证明了自己的规范、调节能力,从而得以被人们遵守,才真正成为了制度。

“制度”。

是在通过其执行力对人们的行为起到规范作用的时候才成为制度的,使其从纸面、文字或是人们的语言中升腾出来,成为社会生活中人们身边不停发生作用的无形锁链,约束、指引着我们的行为和尺度。

无论是正式制度还是非正式制度都须有其执行力,只不过差别在于正式制度的执行力由国家、法庭、军队等来保障,而非正式制度的执行力则是由社会舆论、意识形态等来保障的。

在笔者看来,认清制度所具有的执行力是剖析制度本质的首要条件。

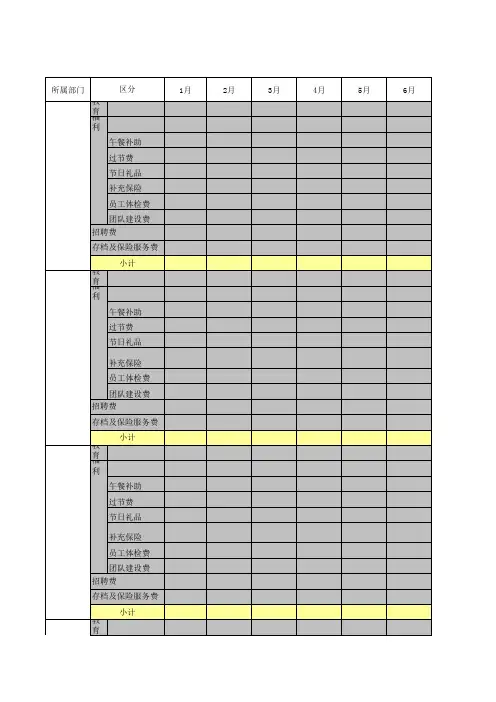

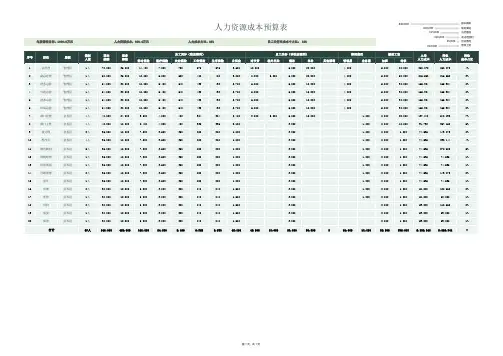

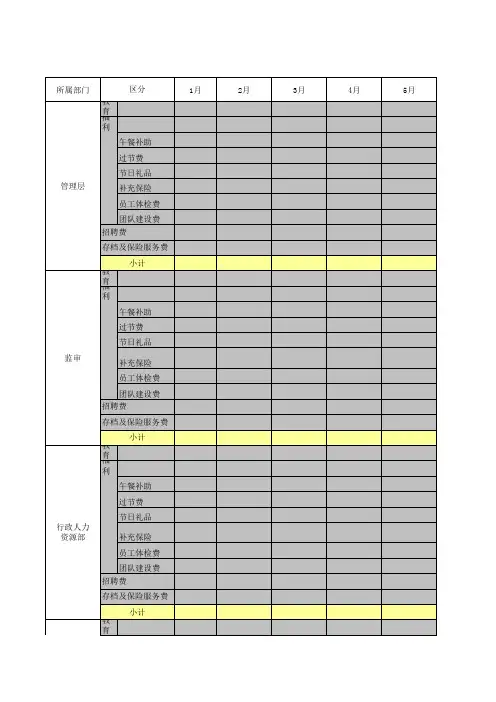

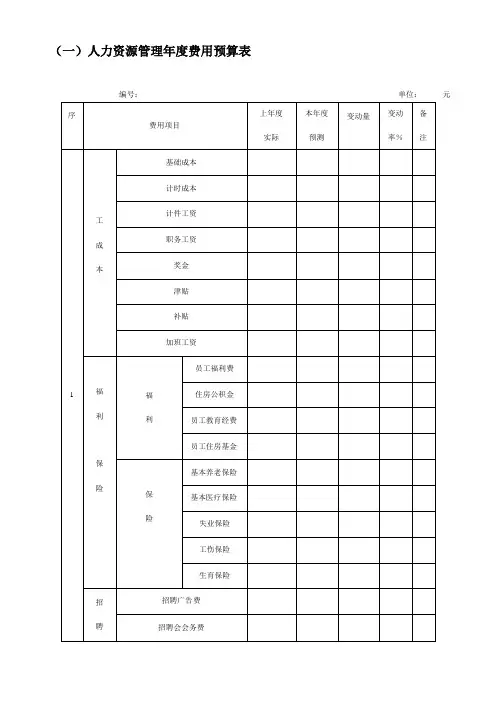

(一)人力资源管理年度费用预算表编号:单位:元(二)人力资源管理费用预算执行表填报单位:填报人:填报时间:(三)人力资源部年度费用预算方案样例由上表数据可以得出如下结论。

1.随着公司经营业绩的不断增长及业务范围的扩展,每年公司需要招聘各类岗位员工,招聘费用基本以平均40%的速度递增。

2.随着公司员工总数的逐年增加,员工工资费用支出平均以30%的速度递增。

3.随着公司经营效益的提高及员工总数的增加,各项福利费用亦随之递增。

4.根据我国国民生产总值的不断提高,本地区人均工资水平不断提高,员工保险缴费基数亦逐年相应提高,加之公司员工总数的提高,公司每年缴纳社会保险总数基本平均以每年20%的速度递增。

5.其他各类人力资源相关费用支出平均亦以35%的速度递增。

6.公司人力资源管理费用总额平均以28%的速度递增。

三、公司经营状况分析1.公司2008年的发展目标为:继续以40%的增长速度发展。

2.预计新增业务项目2项,人员编制15人,其中项目经理2名。

3.预计公司在传统业务项目上加大运营力度,销售和研发人员会有所增加。

4.公司相关人力资源管理制度、政策的调整对人力资源管理费用的影响。

四、2008年公司人力资源相关政策的调整根据公司于2007年12月30日公布的《2008年人力资源管理制度》的规定,对相关人力资源管理政策的调整特总结如下。

五、2008年各项费用预算编制1.招聘费用预算,如下表所示。

招聘费用预算表单位:元2.培训费用预算2007年实际培训费用4万元,本年扣除外聘人员的劳务费支出,增加新进员工的上岗培训费用,预计2008年培训费用约为万元。

人力资源费用预算表背景信息在进行人力资源管理时,预算是一个重要的工具。

通过制定一个准确的人力资源费用预算表,我们能够合理地规划和控制人力资源开支,确保资源的充分利用和组织的正常运行。

预算表结构以下是人力资源费用预算表的基本结构:费用项目解释- 人员工资:包括正式员工和临时劳动力的薪资支出。

- 人员保险:涵盖员工的社会保险、医疗保险、养老保险等相关费用。

- 员工培训:用于员工培训和发展的费用,包括培训课程费用、培训师费用等。

- 招聘费用:用于招聘新员工的费用,包括招聘广告费用、招聘中介费用等。

- 福利费用:用于提供员工福利的费用,例如员工福利活动、员工旅游等。

- 其他费用:包括办公用品费用、差旅费用、通讯费用等其他人力资源相关费用。

- 总计:人力资源费用预算表的总计金额。

制定预算的要点制定人力资源费用预算表时,需要考虑以下要点:1. 人力资源需求:根据组织的战略目标和业务需求,合理估计人力资源需求,包括员工数量和员工的薪资水平。

2. 费用测算:对各项费用进行测算,考虑不同费用项目的变动情况和涨幅,以确保预算的合理性和准确性。

3. 预算限制:根据组织的财务状况和预算限制,设定合理的费用预算上限,避免超额支出。

4. 监控与调整:制定预算后,需要定期监控和审查实际费用支出情况,并根据需要进行调整和优化。

结论人力资源费用预算表是一个重要的管理工具,能够帮助组织合理规划和控制人力资源开支。

通过制定明确的费用项目和合理的预算限制,可以确保组织的经济效益和人力资源的有效利用。

制定预算表时要考虑组织的具体需求和限制,并定期进行监控和调整,以保持预算的准确性和有效性。