第九章资产负债表和利润表-文档资料36页

- 格式:ppt

- 大小:250.00 KB

- 文档页数:36

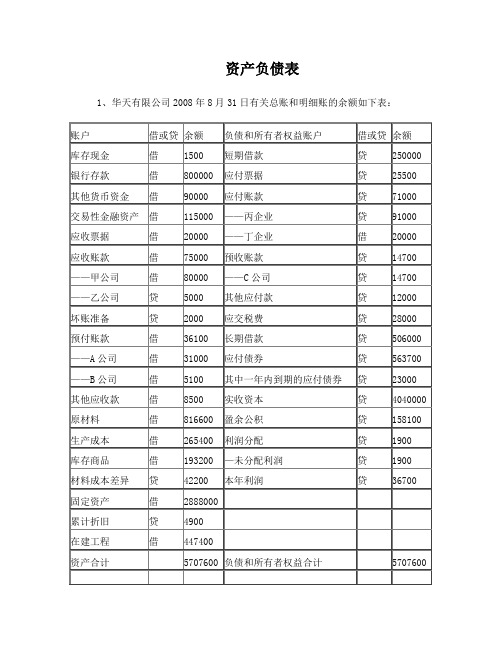

资产负债表1、华天有限公司2008年8月31日有关总账和明细账的余额如下表:要求:清代华天公司完成以下8月31日资产负债表的编制华天公司2008年10月的余额试算平衡表如下:余额试算平衡表2008年10月31日补充资料:1.长期待摊费用中含将于半年内摊销的金额3 000元。

2.长期借款期末余额中将于一年到期归还的长期借款数为50 000元。

3.应收账款有关明细账期末余额情况为:应收账款-A公司贷方余额5 000应收账款—B公司借方余额41 4004.应付账款有关明细账期末余额情况为:应付账款-C公司贷方余额39 500应付账款—D公司借方余额8 1005.预收账款有关明细账期末余额情况为:预收账款-E公司贷方余额 7 200-F公司借方余额 3 000要求:请根据上述资料,计算华天公司2008年10月31日资产负债表中下列报表项目的期末数。

(1)货币资金()元;(9)应付账款()元;(2)应收账款()元;(10)预收款项()元;(3)预付款项()元;(11)流动负债合计()元;(4)存货()元;(12)长期借款()元;(5)流动资产合计()元;(13)负债合计()元;(6)固定资产()元;(14)所有者权益合计()元;(7)非流动资产合计()元;(15)负债及所有者权益合计()元(8)资产合计()元;华天公司所得税税率25%,该公司2008年的收入和费用有关资料,如下表所示。

请代为计算华天公司2008年度的利润表中下列项目的金额。

(1)营业收入()元;(2)营业成本()元;(3)营业利润()元;(4)利润总额()元;(5)所得税费用()元;(6)净利润()元。

华天公司所得税税率为25%。

该公司2008年1月至11月各损益类账户的累计发生额和12月底转账前各损益类账户的发生额如下:则华天公司2008年度利润表的下列报表项目金额为:(1)营业收入()元;(2)营业成本()元;(3)营业利润()元;(4)利润总额()元;(5)所得税费用()元;(6)净利润()元。

(完整)小企业会计准则资产负债表和利润表

编辑整理:

尊敬的读者朋友们:

这里是精品文档编辑中心,本文档内容是由我和我的同事精心编辑整理后发布的,发布之前我们对文中内容进行仔细校对,但是难免会有疏漏的地方,但是任然希望((完整)小企业会计准则资产负债表和利润表)的内容能够给您的工作和学习带来便利。

同时也真诚的希望收到您的建议和反馈,这将是我们进步的源泉,前进的动力。

本文可编辑可修改,如果觉得对您有帮助请收藏以便随时查阅,最后祝您生活愉快业绩进步,以下为(完整)小企业会计准则资产负债表和利润表的全部内容。

资产

行

次期

末

余

额

年

初

余

额

负债及所有者

权益

行

次

期末

余额

年

初

余

额

流动资产:流动负债:

利润表(月报)

资产负债表

编制单位:年月日单位:元。

资产负债表利润表资产负债表资产负债表是企业财务报表中的重要一部分,用于反映企业在一定时期内的资产、负债和所有者权益的状况。

资产负债表按照一定格式列示,通常分为资产、负债和所有者权益三个部分。

资产部分资产部分是资产负债表的左侧,用于列示企业拥有的各种资源。

主要包括以下几个大类资产:1.流动资产:流动资产是企业短期内能够实现现金或变现为其他资产的资产。

–货币资金:公司在银行账户中的现金和存款。

–应收账款:企业从客户处应收的账款。

–存货:企业持有的可供销售或用于生产的物品。

–预付账款:企业提前支付给供应商的款项。

2.非流动资产:非流动资产是企业长期拥有的、不易变卖的资产。

–固定资产:企业用于长期生产经营的资产,包括厂房、设备、机器等。

–无形资产:企业拥有的无形价值的资产,如专利、商标等。

–长期投资:企业在其他公司中投资的资金。

负债部分负债部分是资产负债表的右上角,用于列示企业对外所欠的各种债务。

主要包括以下几个大类负债:1.流动负债:流动负债是企业短期内需要偿还的债务。

–应付账款:企业向供应商应付的款项。

–应交税费:企业尚未缴纳的各种税费。

–短期借款:企业短期内需要偿还的借款。

2.非流动负债:非流动负债是企业长期需要偿还的债务。

–长期借款:企业长期内需要偿还的借款。

–应付债券:企业发行的债券需要偿还的债务。

所有者权益部分所有者权益部分位于资产负债表的右下角,用于反映企业归属于所有者的资金来源。

主要包括以下几个部分:1.实收资本:企业从股东处取得的资本。

2.盈余公积:企业以盈余所形成的资本。

3.未分配利润:企业盈余未被分配的部分。

利润表利润表是企业财务报表中的另一个重要组成部分,用于反映企业在一定时期内的销售收入、成本以及利润情况。

利润表通常按照以下格式列示:项目金额销售收入XXXX营业成本XXXX税金及附加XXXX销售费用XXXX管理费用XXXX财务费用XXXX资产减值损失XXXX利润总额XXXX所得税费用XXXX净利润XXXX利润表的主要项目包括:1.销售收入:企业在一定时期内通过销售产品或提供服务所获得的收入。

#会计信息资产负债表与利润表1. 介绍会计信息资产负债表(Balance Sheet)和利润表(Profit and Loss Statement)是会计报告的两个主要部分。

这两个报表提供了一个企业的财务状况以及其盈利能力的概览。

本文将详细介绍这两个重要的会计报表。

2. 资产负债表资产负债表反映了一个企业在特定日期的财务状况。

它以公司的资产和负债为基础,显示了企业的净资产。

资产负债表按照特定的格式呈现,通常包括以下主要部分:2.1 资产资产是企业拥有的具有经济价值的资源。

资产通常分为长期资产和流动资产两类。

2.1.1 长期资产长期资产是企业拥有的不易变现的资产,如房地产、设备和无形资产。

这些资产通常长期持有并在多个会计期间内产生效益。

2.1.2 流动资产流动资产是企业拥有的可以迅速转化为现金或现金等价物的资产,如现金、应收账款和存货。

这些资产通常在一个会计期间内转化为现金或现金等价物。

2.2 负债负债是企业的债务和金融义务。

负债通常分为长期负债和流动负债两类。

2.2.1 长期负债长期负债是在一个会计期间之后支付的债务,如长期贷款和债券。

这些负债通常与企业长期资产的融资相关。

2.2.2 流动负债流动负债是企业在一个会计期间内需要偿还的债务和金融义务,如应付账款和短期贷款。

这些负债通常与企业的流动资产相关。

2.3 所有者权益所有者权益是企业净资产的部分。

所有者权益通常由股东投资和累积利润组成。

所有者权益也被称为股东权益或净资产。

3. 利润表利润表反映了一个企业在特定会计期间内的盈利能力。

它呈现了企业的收入、成本和利润。

利润表按照特定的格式呈现,通常包括以下主要部分:3.1 收入收入是企业在一个会计期间内创造的销售、服务和其他收入。

收入通常分为主营业务收入和其他业务收入。

3.2 成本成本是企业在一个会计期间内产生的相关成本和费用,如原材料成本、人工成本和运营费用。

成本通常分为直接成本和间接成本。

3.3 利润利润是企业在一个会计期间内的净收入。