第1章成本管理会计概述

- 格式:ppt

- 大小:185.00 KB

- 文档页数:31

《成本管理会计》第一章、成本管理会计概述(P.8)思考题1. 什么是成本会计和管理会计?其基本内容是什么?2. 成本会计与管理会计是如何形成与发展的?3. 试说明成本会计信息系统与财务会计信息系统和管理会计信息系统的关系。

4. 试说明成本管理会计信息系统的构成及其与财务会计信息系统的关系5. 试说明西方国家主要有哪些管理会计专业机构,管理会计师的地位如何?第二章、成本的概念和分类。

(P.17)思考和练习题1. 什么是成本?如何理解马克思劳动价值论中的成本概念?2. 成本信息在管理中的作用?3. 如何理解成本对象?4. 如何理解成本中心?5. 如何理解“目的不同,成本不同”的成本分类原则?6. 基于财务会计系统的成本分类包括哪些具体的成本分类方法?7. 基于管理会计系统的成本分类包括哪些具体的成本分类方法?8. 成本按照经济用途分类有哪些优缺点?第三章、成本会计系统(P.31)思考和练习题1. 成本会计系统的设计应该考虑哪些因素?你认为成本会计系统应包括哪些内容?2. 产品成本核算应遵循哪些要求?3. 为了正确计算产品成本,应划清哪些费用界限?4. 为了正确计算产品成本,需做好哪些成本核算的基础工作?5. 成本核算的一般程序如何?6. 按照生产工艺过程划分,企业的生产类型分几类?各种生产类型的特点怎样?7. 按照生产组织方式划分,企业的生产类型分几类?各种生产类型的特点怎样?8. 企业生产特点与成本计算方法的关系如何?9. 说明分批成本计算法的特点和适用范围。

10. 说明分步成本计算法的特点和适用范围。

第四章、分批成本计算法(P.58)思考和练习题1. 分批成本计算法的成本核算对象是什么?如何确定?2. 分批成本计算法下是否需要将生产费用在完工产品与月末在产品之间分配?如需要,怎么分配?3. 制造费用为什么要在各批产品之间分配?其分配方法有哪些?4. 说明预计分配率分配法的使用条件及分配程序。

5. 采用预计分配率分配法下,“制造费用”账户往往会有余额,会计上如何处理其余额?6. 说明简化分批法的适用条件及特点。

成本管理会计学教案第一章:成本管理会计学概述1.1 成本管理会计的定义解释成本管理会计的概念和作用强调成本管理会计在企业决策中的重要性1.2 成本管理会计的基本原则和假设介绍成本管理会计的基本原则和假设解释成本管理会计的信息需求和提供方式1.3 成本管理会计的职能和任务探讨成本管理会计的职能和任务强调成本管理会计在成本控制和决策中的作用第二章:成本概念与分类2.1 成本的定义和特征解释成本的定义和特征强调成本与支出、费用和损益的区别2.2 成本的分类介绍直接成本和间接成本的概念和区别探讨固定成本和变动成本的概念和区别2.3 成本计算对象和成本计算期解释成本计算对象的概念和重要性探讨成本计算期的设定和影响第三章:成本计算方法3.1 传统成本计算方法介绍传统成本计算方法的概念和特点解释直接材料成本、直接人工成本和制造费用的计算方式3.2 现代成本计算方法介绍现代成本计算方法的概念和特点探讨作业成本计算和目标成本计算的应用和优势3.3 成本计算方法的决策应用解释成本计算方法在企业决策中的应用探讨成本计算方法对产品定价和产品组合决策的影响第四章:成本控制与成本分析4.1 成本控制的概念和方法解释成本控制的概念和重要性探讨标准成本控制和实际成本控制的方法和应用4.2 成本分析的方法和工具介绍成本分析的概念和目的解释成本效益分析和成本结构分析的方法和工具4.3 成本控制与成本分析的决策应用探讨成本控制和成本分析在企业决策中的应用解释成本控制和成本分析对产品定价和成本削减决策的影响第五章:成本管理与绩效评估5.1 成本管理的目标和原则解释成本管理的目标和原则强调成本管理在提高企业竞争力和盈利能力中的作用5.2 成本管理与绩效评估的方法介绍成本管理与绩效评估的方法和工具解释成本效益分析和成本改进计划的制定和实施5.3 成本管理与绩效评估的决策应用探讨成本管理与绩效评估在企业决策中的应用解释成本管理与绩效评估对产品定价、投资决策和业绩评估的影响。

《成本管理会计学》教案第一章:成本管理会计学概述1.1 成本管理会计的定义解释成本管理会计的概念和作用强调成本管理会计在企业决策中的重要性1.2 成本管理会计的基本原则和方法介绍成本管理会计的基本原则,如成本效益原则、系统原则、信息原则等讲解成本管理会计的主要方法,如成本计算方法、成本控制方法等1.3 成本管理会计的职能和任务阐述成本管理会计的职能,如成本计算、成本控制、成本分析等列举成本管理会计的任务,如制定成本计划、监控成本执行、改进成本管理等第二章:成本分类和成本计算2.1 成本分类介绍直接成本和间接成本的概念及区分讲解固定成本和变动成本的特点和区别2.2 成本计算方法详细介绍标准成本法、实际成本法和作业成本法的原理和步骤分析各种成本计算方法的优缺点和适用场景2.3 成本核算和成本报告解释成本核算的概念和重要性讲解成本核算的方法和程序介绍成本报告的形式和内容第三章:成本控制和成本分析3.1 成本控制阐述成本控制的目标和原则讲解成本控制的常用方法和工具,如预算控制、标准成本控制等3.2 成本分析介绍成本分析的概念和目的讲解成本分析的方法和程序列举成本分析的主要内容,如成本结构分析、成本效益分析等3.3 成本改进和成本降低解释成本改进的概念和意义讲解成本改进的方法和步骤强调成本改进的重要性和实施策略第四章:产品成本计算和成本控制4.1 产品成本计算讲解产品成本计算的基本概念和方法介绍产品成本计算的实例和应用4.2 产品成本控制阐述产品成本控制的目标和原则讲解产品成本控制的方法和工具,如标准成本控制、实际成本控制等4.3 产品成本分析和成本改进介绍产品成本分析的概念和目的讲解产品成本分析的方法和程序列举产品成本分析的主要内容,如成本结构分析、成本效益分析等强调产品成本改进的重要性和实施策略第五章:作业成本管理和作业成本计算5.1 作业成本管理解释作业成本管理的概念和意义讲解作业成本管理的原则和方法5.2 作业成本计算讲解作业成本计算的基本概念和方法介绍作业成本计算的实例和应用5.3 作业成本分析和作业成本控制介绍作业成本分析的概念和目的讲解作业成本分析的方法和程序列举作业成本控制的方法和工具,如作业预算控制、作业标准成本控制等第六章:预算编制和预算控制6.1 预算编制解释预算编制的概念和目的讲解预算编制的方法和程序,包括销售预算、生产预算、成本预算等6.2 预算控制阐述预算控制的概念和重要性讲解预算控制的方法和工具,如差异分析、预算调整等6.3 预算分析和预算改进介绍预算分析的概念和目的讲解预算分析的方法和程序列举预算改进的主要内容,如降低成本、提高效率等第七章:成本效益分析和成本效益管理7.1 成本效益分析解释成本效益分析的概念和意义讲解成本效益分析的方法和程序7.2 成本效益管理阐述成本效益管理的目标和原则讲解成本效益管理的方法和工具,如成本效益分析、成本效益优化等7.3 成本效益改进和成本效益提高介绍成本效益改进的概念和意义讲解成本效益改进的方法和步骤强调成本效益改进的重要性和实施策略第八章:成本管理会计在决策中的应用8.1 投资决策解释成本管理会计在投资决策中的作用讲解成本管理会计在投资决策中的应用,如净现值、内部收益率等8.2 定价决策阐述成本管理会计在定价决策中的作用讲解成本管理会计在定价决策中的应用,如成本加成法、目标利润法等8.3 产品组合决策介绍成本管理会计在产品组合决策中的作用讲解成本管理会计在产品组合决策中的应用,如产品生命周期分析、产品盈利能力分析等第九章:成本管理会计在绩效评价中的应用9.1 绩效评价指标解释绩效评价的概念和重要性讲解绩效评价的主要指标,如成本利润率、资产回报率等9.2 绩效评价方法阐述绩效评价的方法和工具,如比率分析、比较分析等9.3 绩效改进和绩效提高介绍绩效改进的概念和意义讲解绩效改进的方法和步骤强调绩效改进的重要性和实施策略第十章:成本管理会计的现状和未来发展趋势10.1 成本管理会计的现状分析当前成本管理会计的发展状况和存在的问题10.2 成本管理会计的未来发展趋势预测成本管理会计未来的发展趋势和机遇强调成本管理会计在企业可持续发展中的重要性重点和难点解析重点环节1:成本管理会计的定义和作用需要重点关注成本管理会计的定义,理解其在企业决策中的重要性。

第一章成本管理会计概述第一节成本的含义•一、成本的概念–理论成本w = c + v + m理论成本和实际成本产品的理论成本是指马克思主义的政治经济学中所指的成本。

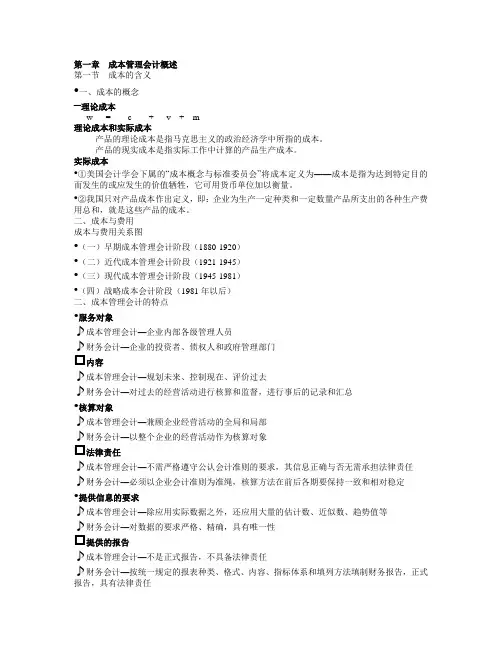

产品的现实成本是指实际工作中计算的产品生产成本。

实际成本•①美国会计学会下属的“成本概念与标准委员会”将成本定义为——成本是指为达到特定目的而发生的或应发生的价值牺牲,它可用货币单位加以衡量。

•②我国只对产品成本作出定义,即:企业为生产一定种类和一定数量产品所支出的各种生产费用总和,就是这些产品的成本。

二、成本与费用成本与费用关系图•(一)早期成本管理会计阶段(1880-1920)•(二)近代成本管理会计阶段(1921-1945)•(三)现代成本管理会计阶段(1945-1981)•(四)战略成本会计阶段(1981年以后)二、成本管理会计的特点•服务对象♪成本管理会计—企业内部各级管理人员♪财务会计—企业的投资者、债权人和政府管理部门☐内容♪成本管理会计—规划未来、控制现在、评价过去♪财务会计—对过去的经营活动进行核算和监督,进行事后的记录和汇总•核算对象♪成本管理会计—兼顾企业经营活动的全局和局部♪财务会计—以整个企业的经营活动作为核算对象☐法律责任♪成本管理会计—不需严格遵守公认会计准则的要求,其信息正确与否无需承担法律责任♪财务会计—必须以企业会计准则为准绳,核算方法在前后各期要保持一致和相对稳定•提供信息的要求♪成本管理会计—除应用实际数据之外,还应用大量的估计数、近似数、趋势值等♪财务会计—对数据的要求严格、精确,具有唯一性☐提供的报告♪成本管理会计—不是正式报告,不具备法律责任♪财务会计—按统一规定的报表种类、格式、内容、指标体系和填列方法填制财务报告,正式报告,具有法律责任成本会计、管理会计与财务会计的关系•就财务报表的编制而言,成本会计附属于财务会计;•但从管理角度来看,成本会计也是管理会计的一个重要组成部分,换言之,成本会计是以管理为重心的。