经典PPT模版 欢迎下载

2. 传统方法不考虑各项支出、收入发生的时 间不同,即不是将它们折算到同一时间上的价 值,而是直接相加减,但要计算利息,计息 期通常到开发完成时止,即既不考虑预售, 也不考虑延迟销售;而现金流量折现法要考 虑各项支出、收入发生的时间不同,即首先 要将它们折算到同一时间点上的价值 最终是 折算到估价时点上 ,然后再相加减,

④预测开发完成后的房地产价值;

⑤测算开发成本、管理费用、投资利息销售费用、 销售税费、开发利润及投资者购买待开发房地产 应负担的税费;

⑥进行具体计算,求出待开发房地产的价值

2023/6/20

经典PPT模版 欢迎下载

(二)实例运用

例1. P159 例6.1(静态法)

经典PPT模版 欢迎下载

例2. 某开发项目土地总面积3万平方米,容积率为 3.5,预计购入土地后,前期工作需要1年时间, 前 期 工 程 费 600 万 元 , 建 设 期 2 年 , 建 造 成 本 1400元/平方米,第一年需投入40%,第二年需 投入60% 均匀投入 ,建成后预计马上能售出, 售价为3000元/平方米,若利息率为10%,专业 费为建造成本的6%,投资者要求的投资利润率 为25%,税率为销售收入的5.48%,

1.获取估价业务 2.业务受理 3.制定估价作业计划 4.资料的收集与整理 5.现场查勘 6.综合分析和估算 7.撰写估价报告 8.交付估价报告书 9.收取估价服务费 10.估价资料归档

经典PPT模版 欢迎下载

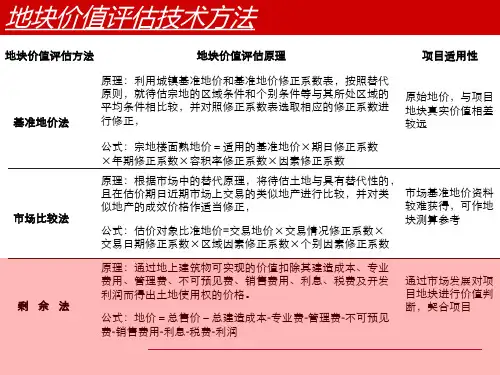

土地估价方法

市场比较法 收益还原法 剩余法(假设开发法) 成本逼近法 路线价法(185,自学) 基准地价修正系数法

经典PPT模版 欢迎下载

4.现金流量折现法和传统方法的优缺点

现金流量折现法测算的结果比较精确,但比较复 杂;传统方法测算的结果比较粗略,但相对要简 单些,现金流量折现法具体需要做到下列3点: