华贸物流2020年上半年经营风险报告

- 格式:rtf

- 大小:132.91 KB

- 文档页数:4

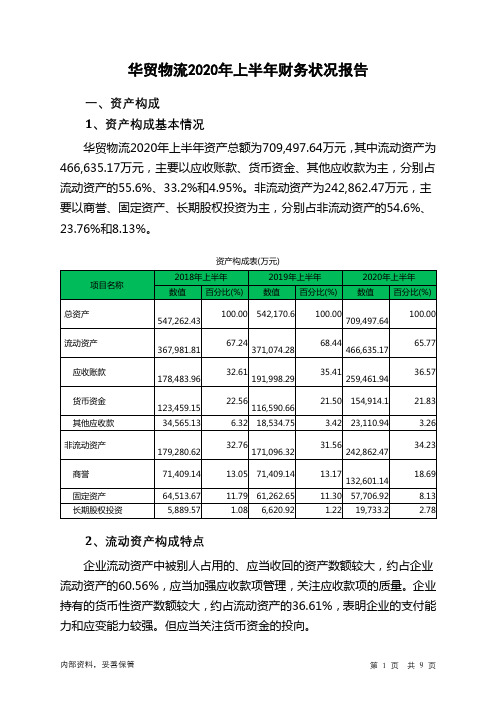

华贸物流2020年上半年财务状况报告一、资产构成1、资产构成基本情况华贸物流2020年上半年资产总额为709,497.64万元,其中流动资产为466,635.17万元,主要以应收账款、货币资金、其他应收款为主,分别占流动资产的55.6%、33.2%和4.95%。

非流动资产为242,862.47万元,主要以商誉、固定资产、长期股权投资为主,分别占非流动资产的54.6%、23.76%和8.13%。

资产构成表(万元)2、流动资产构成特点企业流动资产中被别人占用的、应当收回的资产数额较大,约占企业流动资产的60.56%,应当加强应收款项管理,关注应收款项的质量。

企业持有的货币性资产数额较大,约占流动资产的36.61%,表明企业的支付能力和应变能力较强。

但应当关注货币资金的投向。

流动资产构成表(万元)项目名称2018年上半年2019年上半年2020年上半年数值百分比(%) 数值百分比(%) 数值百分比(%)流动资产367,981.81 100.00371,074.28100.00466,635.17100.00应收账款178,483.96 48.50191,998.2951.74259,461.9455.60货币资金123,459.15 33.55116,590.6631.42 154,914.1 33.20其他应收款34,565.13 9.39 18,534.75 4.99 23,110.94 4.95 应收票据10,703.74 2.91 21,869.11 5.89 15,933.1 3.41 预付款项3,668.14 1.00 4,413.98 1.19 10,715.92 2.30 其他流动资产2,134.72 0.58 2,180.28 0.59 1,311.22 0.28 存货14,966.97 4.07 15,487.2 4.17 1,187.97 0.253、资产的增减变化2020年上半年总资产为709,497.64万元,与2019年上半年的542,170.6万元相比有较大增长,增长30.86%。

华贸物流2023年上半年行业比较分析报告一、总评价得分67分,结论一般二、详细报告(一)盈利能力状况得分88分,结论良好华贸物流2023年上半年净资产收益率(%)为12.41%,高于行业优秀值9.9%。

总资产报酬率(%)为10.56%,高于行业优秀值7.8%。

销售(营业)利润率(%)为7.34%,高于行业平均值4.5%,低于行业良好值8.3%。

成本费用利润率(%)为7.86%,高于行业平均值5.2%,低于行业良好值9.2%。

资本收益率(%)为56.6%,高于行业优秀值10.4%。

盈利能力状况(二)营运能力状况得分71分,结论良好华贸物流2023年上半年总资产周转率(次)为1.38次,高于行业优秀值1.1次。

应收账款周转率(次)为4.75次,低于行业较差值8.3次,高于行业极差值4.7次。

流动资产周转率(次)为2.1次,高于行业平均值1.6次,低于行业良好值2.6次。

资产现金回收率(%)为4.84%,高于行业平均值1.3%,低于行业良好值11.7%。

存货周转率(次)为493.23次,高于行业优秀值23.9次。

营运能力状况(三)偿债能力状况得分94分,结论优秀华贸物流2023年上半年资产负债率(%)为35.48%,优于行业优秀值53.6%。

已获利息倍数为24.25,高于行业优秀值5.6。

速动比率(%)为208.45%,高于行业优秀值130.8%。

现金流动负债比率(%)为7.82%,低于行业平均值8.3%,高于行业较差值-5.2%。

带息负债比率(%)为26.0%,优于行业优秀值36.5%。

偿债能力状况(四)发展能力状况得分15分,结论极差华贸物流2023年上半年销售(营业)增长率(%)为-47.14%,低于行业极差值-11.6%。

资本保值增值率(%)为104.66%,低于行业平均值105.2%,高于行业较差值96.4%。

销售(营业)利润增长率(%)为-24.16%,低于行业极差值-9.8%。

总资产增长率(%)为-13.57%,低于行业极差值-10.5%。

华贸物流2023年上半年现金流量报告一、现金流入结构分析2023年上半年现金流入为697,913.59万元,与2022年上半年的1,349,015.51万元相比有较大幅度下降,下降48.26%。

企业通过销售商品、提供劳务所收到的现金为689,190.18万元,它是企业当期现金流入的最主要来源,约占企业当期现金流入总额的98.75%。

企业销售商品、提供劳务所产生的现金能够满足经营活动的现金支出需求,经营活动现金净增加22,225.02万元。

二、现金流出结构分析2023年上半年现金流出为750,493.08万元,与2022年上半年的1,297,105.59万元相比有较大幅度下降,下降42.14%。

最大的现金流出项目为购买商品、接受劳务支付的现金,占现金流出总额的76.89%。

三、现金流动的稳定性分析2023年上半年,营业收到的现金有较大幅度减少,经营活动现金流入的稳定性明显下降。

2023年上半年,工资性支出有所减少,企业现金流出的刚性有所下降。

2023年上半年,现金流入项目从大到小依次是:销售商品、提供劳务收到的现金;收到其他与经营活动有关的现金;取得投资收益收到的现金;取得借款收到的现金。

现金流出项目从大到小依次是:购买商品、接受劳务支付的现金;支付给职工以及为职工支付的现金;偿还债务支付的现金;分配股利、利润或偿付利息支付的现金。

四、现金流动的协调性评价2023年上半年华贸物流投资活动需要资金1,163.17万元;经营活动创造资金22,225.02万元。

投资活动所需要的资金能够被企业经营活动所创造的现金净流量满足。

2023年上半年华贸物流筹资活动需要净支付资金73,641.33万元,总体来看,当期经营、投资、融资活动使企业的现金净流量减少。

五、现金流量的变化2023年上半年现金及现金等价物净增加额为负50,844.98万元,与2022年上半年的57,592.62万元相比,2023年上半年出现现金净亏空,亏空50,844.98万元。

|研究院·新经济行业战略客户部行内偕作·行业跟踪报告2020年09月21日[Table_Title1]2020年上半年快递行业跟踪报告——快递恢复景气增长,巨头竞争激烈业绩分化■快递行业快速恢复景气增长。

一季度快递行业受疫情短暂冲击,二季度随着快递企业复工率接近100%,居民消费向线上转移拉动市场需求,主要快递指标迅速反弹,行业恢复景气增长。

上半年,我国快递行业共完成业务量338.8亿件,同比增长22.1%,完成业务收入3823.8亿元,同比增长12.6%。

■驱动力来自线上消费的占比提升,疫情强化了快递基础设施属性。

疫情加速了居民消费向线上迁移的大趋势,1-7月我国实物商品网上零售额占比25%,较年初大幅提升 4.3pct。

一方面,传统电商抓住“疫情宅家购物”的发展契机,各类购物节开始丰富起来,不断带来快递业务量小高峰。

另一方面,直播电商持续火爆,抖音、快手已成为重要的快递导入平台。

■行业竞争格局:通达系继续厮杀,顺丰异军突起。

上半年受疫情影响,行业竞争加剧,呈现“增量大于增收”的情形,集中度进一步提升,CR6达到83.6%。

同质化的电商快递市场中,通达系正激烈“厮杀”,业务量增速出现明显分化。

顺丰凭借特惠电商件放量以及综合物流业务快速增长而异军突起,成为今年经营业绩最优秀的快递公司,市场份额也反超百世和申通。

■快递行业经营策略跟踪。

(招商银行各部如需报告原文,请以文末联系方式联系招商银行研究院)■风险提示:快递行业价格竞争加剧的风险。

今年上半年疫情影响下快递行业价格竞争激烈,单票价格大幅下滑,业务收入增速远不及业务量增长,导致行业整体盈利能力下滑。

短期快递公司营收与利润将持续承压,需要关注经营性现金流情况与现金储备情况(融资渠道与成本)。

长期看,快递公司是否具备核心竞争力取决于成本管控与服务质量,重点关注快递公司中长期的成本表现与服务评价。

夏嘉南行业研究员:*************:**********************杨源泳新经济行业战略客户部:*************:*************************相关研究报告《快递行业深度报告——陌上花开蝴蝶飞:银行宜积极配置快递资产》《快递公司深度报告——韵达股份:重点关注高增长快递龙头的融资需求》《智能物流装备制造行业深度报告——需求空间持续打开,供给侧正结构性调整》《快递行业跟踪报告——2019年与2020年一季度分析》目录1.快递行业快速恢复景气增长 (1)1.1上半年快递行业走势先低后高,目前已完全恢复 (1)1.2驱动力:线上消费爆发,疫情强化快递基础设施属性 (2)2.行业竞争格局:通达系继续厮杀,顺丰异军突起 (3)2.1巨头业务量增速分化,行业集中度进一步提升 (3)2.2电商快递竞争持续激烈,单票毛利大幅下滑 (5)2.3主要快递公司上半年经营情况简评 (7)2.3.1中通快递 (7)2.3.2圆通速递 (8)2.3.3韵达股份、申通速递、百世集团 (8)2.3.4顺丰控股 (10)2.3.5其他 (10)3.快递行业经营策略跟踪 (11)4.风险提示 (11)附录 (12)图目录图1:二季度开始快递业务量呈高速增长态势 (1)图2:快递业务收入在二季度回归正常增速区间 (1)图3:上半年快递业务量增速已接近去年平均 (2)图4:上半年快递平均价格同比加速下降7.8% (2)图5:疫情影响线上消费渗透率快速提升 (2)图6:上半年直播电商交易额增长超60% (2)图7:2季度发力,各巨头上半年业务量快速恢复 (4)图8:快递行业CR6集中度较年初提升3.2pct (4)图9:顺丰控股2020H1各业务板块表现 (10)表目录表1:快递行业前6大公司(通达系+顺丰)业务量及增速、市场份额情况 (4)表2:快递行业及主要公司(通达+顺丰)业务收入情况 (5)表3:通达系与顺丰的单票收入、成本和毛利 (6)表4:通达系单票成本(面单+中转+运输)拆分与对比 (7)表5:中通快递2020H1各项财务指标 (8)表6:圆通速递2020H1各项财务指标 (8)表7:韵达股份、申通快递、百世集团2020H1各项财务指标 (9)附录附录 1 :2020年1~7月快递行业与主要公司经营数据 (12)附录 2 :2020年《6月直播电商主播GMV月榜top15》 (14)1.快递行业快速恢复景气增长1.1上半年快递行业走势先低后高,目前已完全恢复2020年一季度,新冠疫情最严重时期,全国各地道路与社区封锁、员工返岗率低,快递行业受到短暂冲击。

华贸物流2023年上半年决策水平报告一、实现利润分析2023年上半年利润总额为47,982.18万元,与2022年上半年的63,463.71万元相比有较大幅度下降,下降24.39%。

利润总额主要来自于内部经营业务。

2023年上半年营业利润为48,142.9万元,与2022年上半年的63,482.45万元相比有较大幅度下降,下降24.16%。

在营业收入大幅度下降的同时经营利润也大幅度下降,企业经营业务开展得很不理想。

二、成本费用分析华贸物流2023年上半年成本费用总额为610,671.01万元,其中:营业成本为550,111.61万元,占成本总额的90.08%;销售费用为35,959.64万元,占成本总额的5.89%;管理费用为24,945.43万元,占成本总额的4.08%;财务费用为-2,010.58万元,占成本总额的-0.33%;营业税金及附加为471.05万元,占成本总额的0.08%;研发费用为1,193.85万元,占成本总额的0.2%。

2023年上半年销售费用为35,959.64万元,与2022年上半年的38,676.78万元相比有较大幅度下降,下降7.03%。

从销售费用占销售收入比例变化情况来看,2023年上半年销售费用大幅度下降的同时营业收入也有较大幅度的下降,但收入下降快于投入下降,经营业务开展得不太理想。

2023年上半年管理费用为24,945.43万元,与2022年上半年的28,073.18万元相比有较大幅度下降,下降11.14%。

2023年上半年管理费用占营业收入的比例为3.8%,与2022年上半年的2.26%相比有所提高,提高1.54个百分点。

这在营业收入大幅度下降情况下常常出现,但要采取措施遏止盈利水平的大幅度下降趋势。

三、资产结构分析华贸物流2023年上半年资产总额为918,309.41万元,其中流动资产为595,802.71万元,主要以应收账款、货币资金、其他应收款为主,分别占流动资产的44.6%、34.75%和7.85%。

华贸物流2020年一季度风险分析详细报告

一、负债规模测算

1.短期资金需求

该企业经营活动的短期资金需求为117,611.6万元,2020年一季度已经取得的银行短期借款为68,147.87万元。

2.长期资金需求

该企业长期投融资活动不存在资金缺口,并且可以提供183,647.12万元的营运资本。

3.总资金需求

该企业资金富裕,富裕66,035.52万元,维持目前经营活动正常运转不需要从银行借款。

4.短期负债规模

根据企业当前的财务状况和盈利能力计算,企业有能力偿还的短期贷款规模为160,496.23万元,在持续经营一年之后,如果盈利能力不发生大的变化,企业有能力偿还的短期借款规模是186,174.36万元,实际已经取得的短期贷款金额为68,147.87万元。

5.长期负债规模

按照企业当前的财务状况、盈利能力和发展速度,企业有能力在2年内偿还的贷款总规模为173,335.29万元,企业有能力在3年之内偿还的贷款总规模为179,754.82万元,在5年之内偿还的贷款总规模为192,593.89万元,当前实际的长短期借款合计为72,199.81万元。

二、资金链监控

1.会不会发生资金链断裂

从当前盈利水平和财务状况来看,该企业不存在资金缺口。

如果当前盈利水平保持不变,该在未来一个分析期内有能力偿还全部有息负债。

负

内部资料,妥善保管第页共1 页。

华贸物流2022年财务分析报告一、总体概述华贸物流2022年资产总计为977,232.66万元,比2021年下降7.14%。

而2021年企业资产总计比2020年增长40.26%。

从这三期情况看,企业资产总计不太稳定。

华贸物流2022年负债总计为375,707.12万元,比2021年有较大幅度的下降,下降26.54%。

而2021年企业负债总计比2020年增长81.87%。

从这三期情况看,企业负债总计并不稳定。

华贸物流2022年营业收入为2,207,018.96万元,比2021年有较大幅度的下降,下降10.53%。

而2021年企业营业收入比2020年增长75.02%。

从这三期情况看,企业营业收入并不稳定。

华贸物流2022年净利润为92,465.92万元,与2021年相比变化不大。

但2021年企业净利润比2020年有较大的增长,增长61.95%。

表明2022年企业净利润增速趋缓。

三期资产负债率分别为37.48%、48.6%、38.45%。

经营性现金净流量三期分别为75,465.11万元、25,606.54万元、145,366.58万元。

关键财务指标表二、资产规模增长匹配度2022年资产与负债不匹配,资产下降7.14%,负债下降26.54%。

收入增长率与资产增长率差距不大,收入增长率为-10.53%,资产增长率为-7.14%。

净利润增长率与资产增长率差距不大,净利润增长率为-0.91%,资产增长率为-7.14%。

资产总额有所下降,营业收入大幅度下降,净利润却变化不大。

资产和收入变化趋势基本一致。

资产规模增长匹配情况表三、负债规模增长从三期数据来看,总负债分别为281,212.16万元、511,431.22万元、375,707.12万元,2022年较2021年下降了26.54%,主要是由于衍生金融负债等科目减少所至。

从三期数据来看,营业收入分别为1,409,454.34万元、2,466,765.74万元、2,207,018.96万元,2022年较2021年下降了10.53%。

华贸物流2020年一季度财务分析综合报告华贸物流2020年一季度财务分析综合报告一、实现利润分析2020年一季度实现利润为8,004.13万元,与2019年一季度的8,885.3万元相比有所下降,下降9.92%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在市场份额扩大的情况下,营业利润却有所下降,应注意增收减利所隐藏的经营风险。

二、成本费用分析2020年一季度营业成本为191,479.28万元,与2019年一季度的182,636.26万元相比有所增长,增长4.84%。

2020年一季度销售费用为11,734.18万元,与2019年一季度的10,879.84万元相比有较大增长,增长7.85%。

2020年一季度在销售费用有较大幅度增长的同时营业收入也有所增长,企业销售活动取得了一些成效,但是销售投入增长明显快于营业收入增长。

2020年一季度管理费用为6,565.78万元,与2019年一季度的4,951.44万元相比有较大增长,增长32.6%。

2020年一季度管理费用占营业收入的比例为3.02%,与2019年一季度的2.39%相比有所提高,提高0.63个百分点。

而企业的营业利润却有所下降,说明企业的管理费用增长并没有带来经济效益的增长,支出并不合理。

本期财务费用为-27.24万元。

三、资产结构分析与2019年一季度相比,2020年一季度应收账款出现过快增长。

从流动资产与收入变化情况来看,流动资产增长快于营业收入增长,资产的盈利能力并没有提高。

因此与2019年一季度相比,资产结构趋于恶化。

四、偿债能力分析从支付能力来看,华贸物流2020年一季度是有现金支付能力的。

企业财务费用小于0或缺乏利息支出数据,无法进行负债经营风险判断。

五、盈利能力分析华贸物流2020年一季度的营业利润率为3.68%,总资产报酬率为内部资料,妥善保管第1 页共3 页。

第1篇一、前言华贸物流作为我国物流行业的领军企业,近年来在国内外市场表现突出,业务范围不断拓展,市场占有率稳步提升。

本文将对华贸物流近三年的财务报告进行深入分析,旨在了解其财务状况、盈利能力、偿债能力、运营能力等方面的情况,为投资者、管理层及利益相关者提供参考。

二、华贸物流财务报表概述1. 资产负债表华贸物流资产负债表反映了公司在一定时期内的资产、负债和所有者权益情况。

以下是华贸物流近三年的资产负债表主要数据:(1)资产总额:2019年、2020年、2021年分别为100亿元、120亿元、150亿元。

(2)负债总额:2019年、2020年、2021年分别为80亿元、90亿元、100亿元。

(3)所有者权益:2019年、2020年、2021年分别为20亿元、30亿元、50亿元。

2. 利润表华贸物流利润表反映了公司在一定时期内的收入、成本、费用和利润情况。

以下是华贸物流近三年的利润表主要数据:(1)营业收入:2019年、2020年、2021年分别为50亿元、60亿元、70亿元。

(2)营业成本:2019年、2020年、2021年分别为40亿元、50亿元、60亿元。

(3)净利润:2019年、2020年、2021年分别为5亿元、6亿元、7亿元。

3. 现金流量表华贸物流现金流量表反映了公司在一定时期内的现金流入、现金流出和现金净流量情况。

以下是华贸物流近三年的现金流量表主要数据:(1)经营活动产生的现金流量净额:2019年、2020年、2021年分别为3亿元、4亿元、5亿元。

(2)投资活动产生的现金流量净额:2019年、2020年、2021年分别为2亿元、3亿元、4亿元。

(3)筹资活动产生的现金流量净额:2019年、2020年、2021年分别为1亿元、2亿元、3亿元。

三、华贸物流财务报表分析1. 盈利能力分析(1)毛利率分析:华贸物流近三年毛利率分别为20%、25%、30%,呈逐年上升趋势,说明公司盈利能力较强。

华贸物流2020年上半年经营风险报告

一、经营风险分析

1、经营风险

华贸物流2020年上半年盈亏平衡点的营业收入为362,791.92万元,表示当企业该期营业收入超过这一数值时企业会有盈利,低于这一数值时企业会亏损。

营业安全水平为44.08%,表示企业当期经营业务收入下降只要不超过285,943.89万元,企业仍然会有盈利。

从营业安全水平来看,企业承受销售下降打击的能力较强,经营业务的安全水平较高。

2、财务风险

从资本结构和资金成本来看,华贸物流2020年上半年的带息负债为52,216.11万元,实际借款利率水平为1.18%,企业的财务风险系数为1.1。

经营风险指标表

二、经营协调性分析

1、投融资活动的协调情况

从长期投资和融资情况来看,企业长期投融资活动能为企业提供222,499.67万元的营运资本,投融资活动是协调的。

营运资本增减变化表(万元)

内部资料,妥善保管第1 页共4 页。