6 第六章 作业成本法

- 格式:ppt

- 大小:309.00 KB

- 文档页数:62

第六章作业成本法——帮助决策的工具学习目的: 1.理解作业成本法并了解与传统成本制度的区别。

2.进行第一阶段分配,将成本分配至各成本库。

3.计算各成本库的作业费率。

4.进行第二阶段分配,将成本分配至具体成本对象。

5.从作业角度编制反映作业成本法下边际利润报告。

6.传统成本方法与作业成本方法下计算的产品成本。

[企业聚焦]美国银行集团关注盈利能力一些公司以跟踪调查的方式获取如下信息:顾客对本公司产品的消费水平以及公司为服务于这些顾客花费多少成本。

盈利性的顾客会得到很好的服务,而没有盈利性的顾客则被放弃。

例如,“美国银行每月要计算超过7,500万个账户的利润……通过梳理所有数据……美国银行将其精力集中在10%的盈利最多的客户上。

银行指定一个财务咨询公司同时追踪300个账户,财务咨询公司的工作是:解难答疑,协助银行的工作以销售更多的金融产品和银行服务,并且(可能是最重要的),注意具有盈利性的客户可能离开本企业转向别处的预警信号……财务公司这种深入工作似乎在起作用……,客户的流失率下降,并且这10%的客户的账户余额在上升。

”(资料来源:Paul C. Judge,“What‟ve You Done for Us Lately?”Business Week,September 14,1998,pp.140-146.)作业成本法(Activity-based costing,ABC)是一种向管理者提供成本信息的成本方法,该方法可用于制定战略性决策,也可用于制定对生产能力有潜在影响进而影响“固定”和变动成本的其它决策。

作业成本法一般被看作补充的方法,而非公司通常采用的成本会计制度的替代品。

大多数使用作业成本法的企业有两套成本会计制度——一种用于编制外部财务报告的正式的成本会计制度;另一种用于帮助制定内部决策和进行管理活动的作业成本制度。

在实务中,作业成本呈现出多种表现形式。

本章重点——能给管理者制定战略性决策提供最有用信息的技术。

作业成本法知识点总结作业成本法是一种用于计算成本的方法,它适用于生产过程中存在多种产品的情况。

本文将就作业成本法的相关知识点进行总结分析,以帮助读者更好地了解和掌握这一计算成本的方法。

一、作业成本法的定义作业成本法是一种用于计算成本的方法,它适用于生产企业中存在多种产品的情况。

该方法通过将生产过程划分为各个作业过程,分别计算每个作业过程的成本,并将成本分配到最终产品中,以确定最终产品的成本。

作业成本法的核心是将生产过程划分为各个独立的作业过程,并分别核算每个作业过程的成本。

二、作业成本法的适用范围1. 多种产品生产:当企业同时生产多种不同类型的产品时,作业成本法适用于计算每种产品的成本。

2. 生产过程可分解:作业成本法适用于生产过程可以分解为各个独立的作业过程,并且每个作业过程可以直接计算成本的情况。

三、作业成本法的基本步骤1. 划分作业过程:首先需要将生产过程划分为各个独立的作业过程,每个作业过程都能够独立计算成本。

2. 核算作业过程的成本:针对每个作业过程,需要核算直接材料、直接人工和制造费用等成本。

3. 分配作业成本:将核算出的作业过程成本分配到最终产品上,确定最终产品的成本。

四、作业成本法的核算方法1. 直接材料成本核算:直接材料成本是指用于生产某一产品的原材料成本。

核算直接材料成本时,需要考虑原材料的使用量和单价,以及原材料的损耗和废品率等因素。

2. 直接人工成本核算:直接人工成本是指直接用于生产某一产品的人工成本。

核算直接人工成本时,需要考虑用工时间和单位工资标准,以及劳动效率和效益等因素。

3. 制造费用核算:制造费用是指生产过程中除直接材料和直接人工外的其他费用,如制造设备折旧、管理人员工资、生产车间水电费等。

核算制造费用时,需要考虑各项费用的发生情况和分配标准等因素。

五、作业成本法的成本分配方法1. 直接材料成本分配:直接材料成本按照实际使用量分配到最终产品上,即用于生产某一产品的原材料成本。

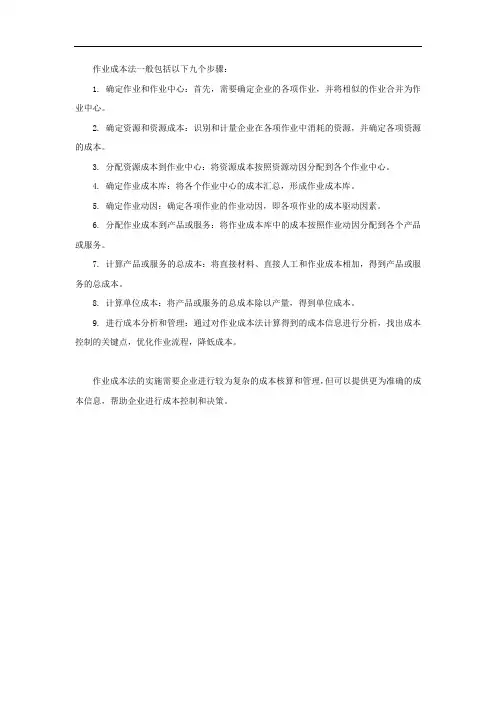

作业成本法一般包括以下九个步骤:

1. 确定作业和作业中心:首先,需要确定企业的各项作业,并将相似的作业合并为作业中心。

2. 确定资源和资源成本:识别和计量企业在各项作业中消耗的资源,并确定各项资源的成本。

3. 分配资源成本到作业中心:将资源成本按照资源动因分配到各个作业中心。

4. 确定作业成本库:将各个作业中心的成本汇总,形成作业成本库。

5. 确定作业动因:确定各项作业的作业动因,即各项作业的成本驱动因素。

6. 分配作业成本到产品或服务:将作业成本库中的成本按照作业动因分配到各个产品或服务。

7. 计算产品或服务的总成本:将直接材料、直接人工和作业成本相加,得到产品或服务的总成本。

8. 计算单位成本:将产品或服务的总成本除以产量,得到单位成本。

9. 进行成本分析和管理:通过对作业成本法计算得到的成本信息进行分析,找出成本控制的关键点,优化作业流程,降低成本。

作业成本法的实施需要企业进行较为复杂的成本核算和管理,但可以提供更为准确的成本信息,帮助企业进行成本控制和决策。

作业成本法实践要点知识点总结在当今竞争激烈的商业环境中,企业需要精确的成本核算和管理方法来提高效率、优化决策。

作业成本法作为一种先进的成本管理工具,能够为企业提供更准确的成本信息,帮助企业实现成本控制和效益提升。

接下来,让我们深入探讨作业成本法的实践要点和相关知识点。

一、作业成本法的基本概念作业成本法(ActivityBased Costing,简称 ABC)是一种以作业为基础,通过对作业成本的确认和计量,将成本分配到产品或服务中的成本核算方法。

与传统的成本核算方法不同,作业成本法认为成本的产生是由作业驱动的,而不是仅仅基于产量或直接人工工时等单一因素。

二、作业成本法的实施步骤1、确定作业首先,需要对企业的生产经营过程进行详细分析,识别出各项主要作业。

这些作业可以是生产环节中的加工、装配,也可以是管理活动中的采购、销售等。

2、划分作业中心将相关的作业归集到一起,形成作业中心。

作业中心是成本归集和分配的基本单位,其划分应遵循相关性和成本效益原则。

3、确定资源动因资源动因是将资源成本分配到作业的依据。

例如,机器设备的折旧费用可以按照机器小时作为资源动因分配到各个作业。

4、归集资源成本到作业中心根据确定的资源动因,将各项资源成本分配到相应的作业中心。

5、确定作业动因作业动因是将作业成本分配到产品或服务的依据。

比如,订单处理的作业动因可以是订单数量。

6、计算作业成本分配率作业成本分配率=作业中心成本总额 ÷作业动因总量7、将作业成本分配到产品或服务根据作业成本分配率,将作业成本分配到各个产品或服务中,从而计算出产品或服务的总成本和单位成本。

三、作业成本法的优点1、提供更准确的成本信息作业成本法能够更准确地反映产品或服务的真实成本,避免了传统成本核算方法中由于成本扭曲导致的决策失误。

2、有助于成本控制通过对作业成本的分析,可以找出成本高的作业环节,采取针对性的措施进行成本控制,提高企业的成本效益。

作业成本法课件一、作业成本法概述作业成本法是一种以作业为基础的成本计算和管理方法。

它通过对生产过程中发生的各项作业进行动态追踪,以作业为单位计算成本,并把作业成本归集到产品或服务上,从而更精确地反映产品或服务的实际成本。

二、作业成本法的优势1. 提高成本计算的准确性:作业成本法通过细分作业,能够更准确地计算每个作业的成本,避免了传统成本计算方法中存在的误差。

2. 有助于企业决策:作业成本法能够提供更准确的成本信息,帮助企业更好地进行决策,例如定价决策、产品组合决策等。

3. 有助于成本控制:通过作业成本法,企业可以更清晰地了解各个作业对资源的消耗情况,从而更好地进行成本控制。

4. 有助于提高生产效率:通过对生产流程进行优化,可以消除无效作业,提高生产效率。

三、作业成本法的实施步骤1. 识别和定义作业:对企业生产过程中的各项作业进行识别和定义,建立作业库。

2. 确定资源消耗:确定各项作业所消耗的资源,包括直接资源和间接资源。

3. 计算作业成本:根据资源消耗情况,计算各项作业的成本。

4. 分配作业成本:将作业成本分配到产品或服务上,计算出产品或服务的总成本。

5. 分析生产流程:通过对生产流程进行分析,识别出无效作业和低效作业,进行优化。

6. 持续改进:根据分析结果,持续改进生产流程,降低成本。

四、案例分析以某制造企业为例,介绍如何实施作业成本法。

该企业采用传统的成本计算方法,无法准确反映产品或服务的实际成本。

通过实施作业成本法,该企业能够更准确地计算产品或服务的成本,从而更好地进行决策和控制。

同时,通过对生产流程进行分析和优化,该企业能够提高生产效率,降低成本。

五、总结作业成本法是一种有效的成本计算和管理方法,能够帮助企业更准确地计算产品或服务的实际成本,提高生产效率,降低成本。

通过实施作业成本法,企业可以更好地进行决策和控制,提高竞争力。

作业成本法简介作业成本法是一种管理会计方法,用于确定产品或服务的成本。

它基于产品或服务所涉及的工序和作业,将成本分摊到不同的作业中,以便更准确地确定每个作业的成本。

作业成本法适用于各种行业和组织,尤其适用于生产环节复杂、产品多样化的企业。

它能够提供详细的成本数据,为管理者提供有价值的决策依据。

实施步骤作业成本法的实施可以分为以下几个步骤:1.确定作业:根据产品或服务的工序和生产流程,确定各个作业。

作业可以是一个特定的任务、工序、机器或设备的使用情况,也可以是为特定客户或订单所做的工作。

2.确定作业成本驱动因素:作业成本驱动因素是影响作业成本的关键因素,通常与作业的特点相关。

例如,加工时间、设备使用时间、人工工时或材料消耗等。

3.确定成本池:将相关的成本归集到成本池中。

成本池是一个虚拟的账户,用于记录与作业相关的成本。

4.确定成本驱动因素的数量:根据实际情况,确定每个作业成本驱动因素的数量。

这可以通过观察、测量或估计得出。

5.计算每个作业的成本:根据作业成本驱动因素的数量,分配成本到每个作业中。

这可以通过使用公式或比例方法来计算。

6.评估成本的准确性:对计算得出的成本进行评估和检查,确保其准确性和可靠性。

7.分析成本数据:分析作业成本数据,了解企业的成本结构、利润能力和效率,并为管理决策提供参考。

优势和应用作业成本法具有以下优势和应用:1.提供详细的成本数据:作业成本法能够提供针对每个作业的详细成本数据,使管理者能够更好地了解成本结构,从而做出更准确的决策。

2.帮助进行成本控制:作业成本法通过将成本分摊到每个作业中,使企业能够更好地了解成本的来源和去向,从而更好地进行成本控制。

3.支持定价决策:作业成本法提供了产品或服务的详细成本信息,有助于企业确定适当的定价策略,并确保产品或服务的盈利能力。

4.优化资源利用:作业成本法可以帮助企业识别资源利用的不足或浪费,从而优化资源的利用,并提高效率和生产能力。

作业成本法概念介绍作业成本法是一种计算产品(或服务)成本的方法,以产品制造的过程作为计算成本的基础,将生产过程中的各种费用按照具体产生的工序分摊到制造的产品上,从而得到产品的成本。

作业成本法是在制造类企业中广泛使用的成本计算方法,它着力强调的是“成本为产生的”,就是说成本是在生产过程中按照一定的规则确定的。

成本构成作业成本法中,每个作业都会产生一定的成本。

这些成本可以分为以下几类:1.直接材料成本:生产过程中所需要的材料的成本,比如木材、机械零部件等。

2.直接人工成本:生产过程中所需要的人工的成本,比如工人的工资、技术人员的课时费用等。

3.制造费用:制造过程中所需要的费用,比如设备折旧费、电费、水费、耗材费等。

计算步骤作业成本法的计算步骤如下:1.确定作业:确定一项产品制造过程中的工序,也就是一个具体的作业。

2.确定成本驱动因素:确定直接材料成本和直接人工成本的产生量,以及制造费用如何适用于作业。

3.计算并累积直接材料和直接人工成本:将每个作业的直接材料、直接人工成本累积起来。

4.计算和分配制造费用:按照划定的成本驱动因素将制造费用分配到各个作业中。

5.计算单位成本:将每项作业的成本总和除以作业产出的单位数,从而计算出每个单位产品的成本。

优点和缺点作业成本法的优点在于可以更加准确地反映每一项产品制造过程中的成本,能够更加精细地控制生产过程中的成本,能够及时发现不适宜的生产过程和生产资源,为企业的经营管理提供了更加有效的手段。

缺点在于,作业成本法计算可能出现产量偏差和价格波动的情况,会影响成本预算准确性,还需要大量的数据分析和,需要进行相关培训和指导。

作业成本法是一种广泛应用于制造类企业中的成本计算方法。

它将生产过程中的各种费用按照具体产生的工序分摊到制造的产品上,从而得到产品的成本。

作业成本法有其优点和缺点,企业在选择成本计算方法时,应该根据自身的需求来选择合适的方法。

什么是作业成本法_简介作业成本法的出现及其在不同企业的试用,为解决这一需要提供了一个途径。

作业成本法的出现及其在不同企业的试用,为解决这一需要提供了一个途径。

呢?下面是店铺整理的什么是作业成本法,欢迎阅读。

什么是作业成本法作业成本法一般指ABC成本法现代管理学将ABC成本法定义为“基于活动的成本管理”。

ABC 成本法是根据事物的经济、技术等方面的主要特征,运用数理统计方法,进行统计、排列和分析,抓住主要矛盾,分清重点与一般,从而有区别地采取管理方式的一种定量管理方法。

作业成本法简介ABC成本法又称作业成本分析法、作业成本计算法、作业成本核算法。

作业成本法的指导思想是:“成本对象消耗作业,作业消耗资源”。

作业成本法把直接成本和间接成本(包括期间费用)作为产品(服务)消耗作业的成本同等地对待,拓宽了成本的计算范围,使计算出来的产品(服务)成本更准确真实。

作业是成本计算的核心和基本对象,产品成本或服务成本是全部作业的成本总和,是实际耗用企业资源成本的终结。

作业成本法在精确成本信息,改善经营过程,为资源决策、产品定价及组合决策提供完善的信息等方面,都受到了广泛的赞誉。

自20世纪90年代以来,世界上许多先进的公司已经实施作业成本法以改善原有的会计系统,增强企业的竞争力ABC成本法的产生,最早可以追溯到20世纪杰出的会计大师、美国人埃里克·科勒(Eric Kohler)教授。

科勒教授在1952年编著的《会计师词典》中,首次提出了作业、作业帐户、作业会计等概念。

1971年,乔治·斯托布斯(George Staubus)教授在《作业成本计算和投入产出会计》(Activity Costing and Input Output Accounting)中对"作业"、"成本"、"作业会计"、"作业投入产出系统"等概念作了全面、系统的讨论。